Siguiendo la tendencia de las últimas jornadas, la volatilidad entre los principales índices bursátiles a nivel global se ha mantenido en niveles reducidos, apenas registrándose movimientos por encima del rango +/- 1%. Así, la senda alcista observada entre las bolsas europeas ha contrastado con las caídas registradas en la renta variable asiática y estadounidense. id:77716

En esta coyuntura, el principal foco de atención de los inversores en la sesión de hoy se ha situado en la publicación de octubre de la inflación en EEUU, especialmente tras la decisión de la Reserva Federal de iniciar el proceso de retirada de estímulos en su reunión de la semana pasada.

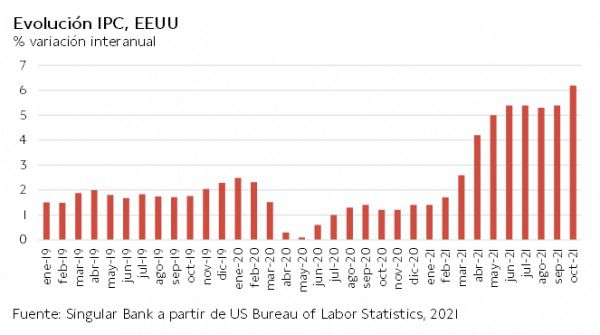

En concreto, en octubre el IPC estadounidense aceleró su senda al alza al incrementarse un 0,9% respecto al mes anterior (vs. +0,6% mensual estimado por el consenso de analistas), 0,5 pp por encima de los datos registrados en septiembre. Por otro lado, en términos anuales se situó en máximos desde 1990, repuntando en 0,8 pp hasta un 6,2% (vs. 5,8% proyectado pp por el consenso). Finalmente, el IPC subyacente, que excluye energía y alimentos no procesados, creció un 0,6% mensual (vs. +0,2% mensual anterior) y alcanzó máximos de agosto de 1991 en un 4,6% anual.

Todo ello en un contexto en el que persisten los factores inflacionistas sobre la economía, especialmente por el lado de la oferta, ante la sucesión de cuellos de botella varias industrias o el encarecimiento del precio de las materias primas. Así, en términos anuales, el precio de la gasolina subió un 49,6%, el del gas un 28,1% y el de los coches de segunda mano un 26,4%, entre otros.

En este sentido, a pesar de que la inflación se ha situado por encima de las estimaciones del consenso de analistas, la publicación de la evolución del nivel de precios en EEUU apenas ha provocado variaciones significativas en los principales mercados financieros, que han mantenido su tendencia previa. Así, el cruce eurodólar se ha mantenido en torno a 1,156 dólares por euro (-0,31% hoy), mientras que la TIR del Treasury ha repuntado ligeramente a un 1,50% y la bolsa estadounidense ha abierto con una ligera toma de beneficios que anticipaban los futuros, algo más elevada en el sector tecnológico.

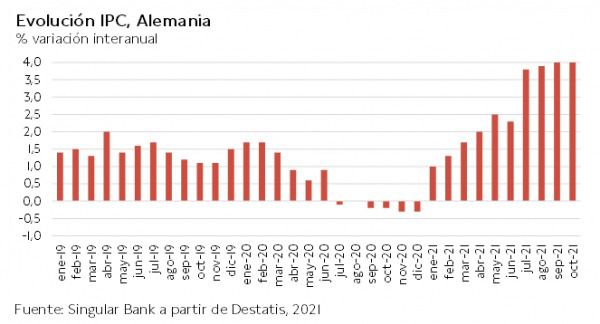

Por su parte, en la Eurozona también son significativas las presiones al alza sobre la inflación, una vez que la tasa anual del IPC en octubre de Alemania se situó en su mayor registro desde agosto de 1993, (+0,4 pp respecto a septiembre a 4,5% anual). A su vez, en Asia Pacífico, el IPC de China en octubre repuntó hasta sus máximos de septiembre de 2020 (+1,5% anual).

Más allá de la inflación, los inversores han continuado poniendo el punto de mira en la temporada de resultados corporativos, especialmente en Europa. En concreto, ha publicado la compañía de alemana de semiconductores Infineon, cuya facturación en el último trimestre se incrementó un 10% interanual ante el aumento de la demanda de chips. A su vez, la aseguradora alemana AlIianz también ha mostrado un avance de sus ingresos de un 10% respecto al 3T de 2020. Por su parte, la empresa de textil Adidas ha registrado un retroceso superior al 3% después de reducir sus previsiones financieras como consecuencia de la incertidumbre respecto a las disrupciones en las cadenas de suministro.

En esta coyuntura, entre las bolsas de Asia-Pacífico ha predominado el rojo, a excepción del Hang Seng hongkonés que ha avanzado un 0,74%, apoyado por los resultados de la tecnológica china Tencent Holding (+4,22% hoy). De esta forma, el mayor retroceso se ha situado en el Kospi surcoreano (-1,09%), seguido del Nikkei 225 japonés (-0,61%) y del Shanghai Composite chino (-0,41%). Paralelamente, el ASX 200 australiano ha caído un 0,14% y el Sensex indio un 0,13%.

Por su parte, a pesar de cotizar en partes de la sesión en negativo, ha predominado finalmente el verde, situándose los avances más significativos tanto en el Footsie 100 inglés (+0,91%) como en el IBEX 35 español (+0,74%). Por su parte, el CAC 40 francés ha limitado su revalorización aun 0,03% yel DAX 40 alemán un 0,17%.

En España, el IBEX 35 ha recuperado el nivel de 9.100 tras avanzar un 0,74%. En concreto, ha cerrado en 9.142. Así, en un contexto marcado por la volatilidad de la acción, Siemens Gamesa ha repuntado un 7,43%, mientras que Telefónica ha avanzado un 2,95% y Repsol un 2,35%. En contraste, en terreno negativo, los retrocesos más destacados se han situado en Meliá Hotel (-1,79%), ArcelorMittal (-1,35%) y Fluidra (-1,19%).

Por otro lado, las bolsas de EEUU registran caídas a cierre de los mercados europeos tras la publicación de la inflación por encima de las expectativas. Así, a cierre de sesión europea el S&P 500 retrocede un 0,18% y el Nasdaq Composite un 0,48%.

Renta fija

Predominio de las ventas entre los principales mercados secundarios de deuda soberana, en un contexto en que los inversores han decidido reducir su sobreponderación a la deuda gobierno ante la aceleración de la senda al alza de la inflación a nivel global.

Si bien la reducción de la exposición por parte de los inversores ha sido más elevada en la parte larga entre las curvas de tipos de la Eurozona (positivación pendiente), los repuntes de yield han sido más significativos en los vencimientos a corto plazo que en los de a largo en Reino Unido y EEUU (aplanamiento pendiente).

En concreto, en octubre, la tasa anual de la inflación se ha situado en EEUU en máximos desde 1990 y en Alemania desde agosto de 1993, lo que ha ampliado las preocupaciones de los inversores sobre como actuarán los bancos centrales si el elevado nivel de inflación es más persistente que lo estimado inicialmente.

No obstante, el consenso de analistas de Reuters retrasa la primera subida de tipos oficiales de la Reserva Federal hasta el 4T de 2022, mientras que estima que el BCE no realizará movimientos en su facilidad de depósito al menos hasta el 2T de 2023 (último dato disponible).

Así, los inversores evalúan los distintos escenarios sobre la evolución de la inflación y su repercusión en el dinamismo de la economía y las decisiones de los bancos centrales. En este sentido, tanto la TIR del bono alemán (-0,25% actual vs -0,09% de mediados de octubre) como del estadounidense (1,51% actual vs 1,77% de marzo) a 10 años se sitúan en niveles alejados de máximos en lo que llevamos de año.

En esta coyuntura, en la Eurozona han destacado especialmentelos movimientos al alza de las rentabilidades de las principales referencias a 10 años de los países del sur de Europa, repuntado la TIR del bono italiano a 10 años 9,5 pb a un 0,934% y la del bono español a 10 años 7,8 pb hasta un 0,456%.

Por su parte, entre los países con mayor calificación crediticia, el rendimiento del bono francés a 10 años ha subido 6,8 pb a un 0,109% y la del bono alemán a 10 años 4,9 pb a un -0,252%.

Paralelamente, fuera de la Eurozona, la yield del Gilt a 2 años se ha incrementado 11,7 pb a 0,552%, en comparación con la subida registrada por la del Gilt a 10 años de 9,8 pb hasta un 0,919%.

En EEUU, la TIR del Treasury a 10 años sube a cierre de la sesión europea 5,6 pb a un 1,507%.

Materias primas y divisas (a cierre de sesión europea)

Jornada a la baja en el mercado de petróleo en un contexto en que los precios por barril de petróleo se sitúan en torno a 83 dólares, frente a sus niveles en torno a 50 dólares a cierre de 2020.

Los inversores evalúan las diferentes tendencias que podrían predominar tanto de oferta como de demanda, a la espera de una mayor visibilidad respecto a la crisis de suministro de productos sustitutivos como el gas, especialmente en Europa.

Por otro lado, el punto de mira de los analistas también se ha situado en la evolución de los inventarios de crudo en EEUU en un contexto marcado por la insistencia del presidente de EEUU a la OPEP+ para que incremente la oferta para apuntalar la recuperación económica global. En concreto, según los datos del Instituto Americano de Petróleo, la semana anterior los barriles de crudo se redujeron en 2,5 millones de barriles, en comparación con la expectativa del consenso de analistas de un repunte de 2,1 millones. Por su parte, la Administración de Información de Energía de EEUU ha publicado que en la última semana sus inventarios subieron en 1,001 millones de barriles, frente a las estimaciones del consenso de analistas de 2,125 millones de barriles.

Por su parte, la Agencia Internacional de Energía ha publicado que estiman que el crecimiento de la oferta de petróleo supere el aumento estimado del consumo en 2022, proyectando que el barril Brent se situará en promedio aproximadamente en 72 dólares por barril el próximo año.

En este entorno, el precio del petróleo Brent cae un 1,55% hasta 83,5 dólares por barril, mientras que el del WTI (de referencia en EEUU) retrocede un 2,26% a 82,3 dólares por barril.

Paralelamente, destaca el repunte generalizado de las cotizaciones de los metales preciosos, especialmente en el caso de la plata, que sube 3,36% a 25,14 dólares por onza. Asimismo, la cotización del platino avanza un 2,52% a 1.089 dólares por onza y la del oro un 1,75% a 1.864 dólares por onza.

En el mercado de divisas, la publicación de la inflación en octubre de EEUU por encima de las estimaciones del consenso de analistas apenas ha incrementado la volatilidad en el cruce eurodólar, que cae un 0,31% a 1,156 dólares por euro. A su vez, el Dollar Indexsube a 94,3 puntos (+0,34%).

Macro

Inflación en Alemania

En octubre, la inflación en Alemania repuntó 0,4 pp hasta un 4,5% anual (vs. 4,1% en septiembre), situándose en su mayor registro desde agosto de 1993 (4,6%). Todo ello en un contexto en el que los precios crecieron un 0,5% respecto al mes anterior.

Este nuevo incremento estuvo nuevamente impulsado por el encarecimiento de la energía por cuarto mes consecutivo de un 18,6% respecto a octubre de 2020, destacando el aumento de un 101,1% interanual de los precios del gasóleo de calefacción y de los combustibles de un 35,0% interanual. Por su parte, los del gas natural y la electricidad crecieron un 7,4% y un 2,5% interanual, respectivamente.

Paralelamente, también destacó el ascenso de un 4,4% interanual de los precios de los alimentos, al mismo tiempo que los de los bienes de consumo no duradero avanzaron un 8,7% respecto al mismo periodo del año anterior.

Por su parte, la inflación subyacente, excluyendo energía y alimentos, fue de un 2,9% anual.

Producción industrial de Italia

En septiembre, según Istat, en Italia la producción industrial ajustada estacionalmente creció un 0,1% respecto al mes anterior y un 4,4% en términos interanuales.

En concreto, se observó un aumento de un 0,1% mensual en la producción de bienes duraderos, bienes no duraderos y energías. En contraste, retrocedió un 0,4% en el caso de la de bienes de capital y un 0,1% en bienes intermedios.

Inflación en EEUU

En octubre, la inflación en EEUU aceleró su senda al alza al repuntar el IPC un 0,9% respecto al mes anterior (vs. +0,4% mensual en septiembre), 0,3 pp por encima de la estimación del consenso del mercado.

De esta forma, respecto a septiembre la tasa anual de inflación avanzó 0,8 pp hasta un 6,2% (vs. 5,4% anterior), su mayor nivel desde noviembre de 1990. Una evolución explicada principalmente por el aumento de los precios de los alimentos de 0,9% mensual y la aceleración del encarecimiento de la energía a un 4,8% mensual (vs. 1,3% en septiembre).

Por su parte, el IPC subyacente (excluyendo energía y alimentos no procesados) aumentó un 0,6% mensual (vs. +0,2% mensual anterior), elevándose su variación anual a un 4,6%, máximo desde agosto de 1991.

Peticiones de prestaciones de desempleo en EEUU

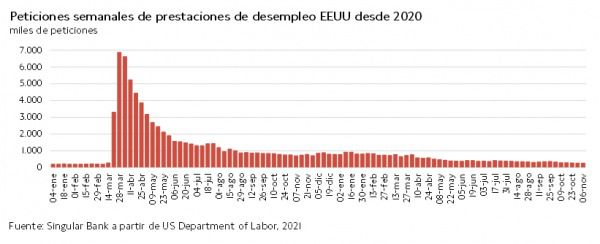

Entre el 30 de octubre y el 6 de noviembre, las solicitudes semanales de prestaciones de desempleo en EEUU continuaron con su senda a la baja, registrando un nuevo mínimo desde el comienzo de la pandemia.

En concreto, se contabilizaron 267.000 nuevas solicitudes de prestaciones de desempleo, 4.000 menos que la semana anterior (revisado a 271.000). Una evolución que se ha situado en línea con las previsiones del consenso del mercado (en torno a 265.000).

Solicitudes de hipotecas en EEUU

Según la Asociación Bancaria de Hipotecas de EEUU (MBA), en la semana finalizada el 5 de noviembre las solicitudes de hipotecas interrumpieron su tendencia a la baja de los últimos meses en una coyuntura en la que el reducido stock de viviendas sigue presionando al alza los precios. En concreto, entre el 29 de octubre y el 5 de noviembre aumentaron un5,5% semanal (vs. -3,3% la semana anterior) ante la caída tanto del índice de compras (+3%) como especialmente de las operaciones de refinanciación (+7%). Así, las solicitudes hipotecarias a refinanciar crecieron por primera vez en los últimos dos meses tras situarse la semana anterior en mínimos desde el mes de julio. Una evolución apoyada por la reducción de las tasas fijas por segunda semana consecutiva, cayendo a un 3,16% (vs. 3,24% anterior).

Empresarial

Repsol (Hoy: +2,35%; YTD: +34,06%)

Tal y como anunció en su publicación de resultados del último trimestre, el Consejo de Administración (CdA) de Repsol acordó:

- someter a la aprobación de la próxima Junta General Ordinaria de Accionistas una propuesta de reducción del capital, mediante la amortización de 75.000.000 acciones propias, de un euro de valor nominal cada una y representativas de, aproximadamente, el 4,91% del capital social de Repsol.

- la implementación de un programa de recompra de acciones propias en relación con la reducción de capital.

En este sentido, Repsol comunica que, en el día de ayer, se ha acordado poner en marcha el Programa de Recompra en los siguientes términos:

- la finalidad de adquirir parte de las acciones que se amortizarán en el caso de que la Reducción de Capital sea aprobada por la próxima Junta General Ordinaria de Accionistas en los términos que esta decida.

- el número máximo de acciones a adquirir al amparo del Programa de Recompra será de 35 millones de acciones propias representativas aproximadamente del 2,29% del capital social de la entidad.

Así, la inversión máxima neta del Programa asciende a 756,7 millones de euros.

- el periodo de compra de acciones ha dado comienzo hoy día 10 de noviembre de 2021 y permanecerá vigente hasta el 31 de diciembre de 2022.

Iberdrola (Hoy: +0,59%; YTD: -13,16%)

La utility española ha finalizado hoy la fijación del precio y los términos y condiciones de una emisión de obligaciones perpetuas subordinadas, con la garantía subordinada de Iberdrola por un importe total de 750 millones de euros (demanda de 2.300 millones de euros).

En concreto, la emisión se ha estructurado en un único tramo, el importe nominal unitario de cada una de las obligaciones es de 100.000 euros y se emitirán a un precio equivalente al 100 % de su valor nominal.

Las obligaciones devengarán intereses con base en un cupón fijo anual del 1,575% hasta noviembre de 2027.

A partir de esa fecha, devengarán un interés igual al tipo swap a 5 años aplicable (5 year swap rate) más un margen del:

- 1,676 % anual durante los cinco años siguientes a la Primera Fecha de Revisión

- 1,926 % anual durante cada uno de los períodos de revisión de cinco años que comienzan el 16 de noviembre de 2032, el 16 de noviembre de 2037 y el 16 de noviembre de 2042

- 2,676 % anual durante los períodos de revisión de cinco años subsiguientes.

Por último, Iberdrola ha guardado la opción de diferir los pagos de intereses de las obligaciones, sin que ello suponga un supuesto de incumplimiento. El interés así diferido será acumulativo y deberá ser pagado en ciertos supuestos definidos en los términos y condiciones de las emisiones.

Volkswagen (Hoy: -0,06%; YTD: +21,77%) y Tesla (Hoy: +3,92%; YTD: +50,73%, a cierre de sesión europea)

Tesla empezará a fabricar en breve coches eléctricos en Alemania con un modelo que es poco intensivo en capital humano, una circunstancia que genera dudas a los sindicatos de Volkswagen.

En Brandemburgo, Tesla quiere emplear a 7.000 personas, entre directos e indirectos, para fabricar medio millón de automóviles, y lo hará con una alta productividad: espera alcanzar 90 unidades por hora en una línea, 10 horas por automóvil.

En Zwickau, una pequeña ciudad al suroeste del país, se fabrican los modelos eléctricos ID.3 e ID.4, Volkswagen está por encima de las 30 horas aún. Es por esto, que la compañía quiere cerrar la brecha con Tesla mediante la reducción de personal y la modernización de las plantas alemanas.

El grupo alemán, que va a invertir 35.000 millones de euros en vehículos eléctricos en los próximos años, debe llegar a un acuerdo ahora con los sindicatos y el estado de Baja Sajonia, que posee una participación en VW.

Si (

Si ( No(

No(