Los principales mercados de renta variable a nivel global se estabilizan respecto a las primeras semanas de 2022 en un contexto marcado por la incertidumbre sobre las presiones inflacionistas, la normalización de la política monetaria en las economías avanzadas y las elevadas tensiones geopolíticas. id:80333

A su vez, se modera la volatilidad en el mercado europeo y estadounidense, cayendo el VIX del S&P 500 y del Euro Stoxx 50 por debajo de 27 puntos tras los repuntes de las últimas jornadas por encima de 30 puntos.

De esta forma, la sesión se ha iniciado con los datos macroeconómicos de los PMIs de la Oficina Nacional de Estadísticas (ONS) de enero de China, condicionados por el actual escenario de la política cero covid del gobierno, la debilidad de la demanda interna, los desequilibrios en el sector inmobiliario y la disrupción de las cadenas de valor globales.

En concreto, el PMI no manufacturero, que mide la actividad en los sectores de la construcción y los servicios, retrocedió significativamente a 51,1 puntos (-1,6 puntos), mientras que el de manufacturas se mantuvo más estable, registrando una ligera caída de 0,2 puntos hasta 50,1 puntos, manteniéndose así en fase expansión. Por su parte, el PMI Caixin manufacturero, más centrado en empresas privadas, registró en enero su menor lectura desde febrero de 2020, cayendo a terreno de contracción hasta 49,1 puntos (-1,8 puntos).

En esta coyuntura, el foco de interés de los inversores se mantiene en los mensajes de los bancos centrales respecto a sus decisiones de los próximos meses, no tanto en la dirección de la política monetaria, ya que que han indicado que se moderará el tono expansivo, sino en la velocidad de la retirada de estímulos.

Así, la semana pasada la Reserva Federal confirmó la finalización de sus programas de compras de activos en marzo, al mismo tiempo que dejó la puerta abierta a una posible subida de sus tipos de interés de 50 pb en caso de que fuera necesario.

Esta semana será el turno de la reunión de enero del Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE), que decidirán el tono de su política monetaria en este inicio de 2022. En este sentido, el consenso de analistas prevé que el BCE no realice ningún movimiento de sus tipos de interés oficiales, mientras que proyecta un aumento de 25 pb de la tasa oficial del BoE hasta un 0,50%.

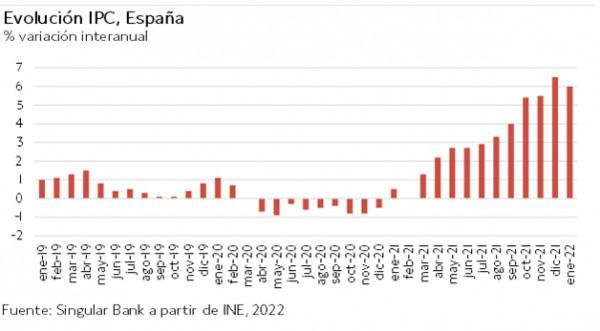

En el ámbito macroeconómico, ha destacado la moderación en enero de la inflación en España hasta un 6,0% (-0,5 pp respecto al mes anterior), registrándose así el primer retroceso desde febrero de 2021 apoyado en la caída del precio de la electricidad frente a la subida experimentada en el mismo periodo del año pasado. Adicionalmente, también el IPC en Alemania moderó su crecimiento en 0,4 pp hasta un 4,9% anual (vs. 5,3% en diciembre).

En este entorno, entre los principales índices bursátiles de la región Asia-Pacífico, ante el inicio de la festividad del año nuevo chino, los mercados de China, Corea del Sur y Singapur han permanecido cerrados. En el resto de la región ha predominado el verde, destacando el avance del Sensex indio (+1,42%). Adicionalmente, el Hang Seng hongkonés y el NIkkei 225 japonés han subido un 1,07%, contrastando con el descenso del ASX 200 australiano de un 0,24%.

Las principales bolsas europeas también han cerrado al alza, con la excepción del Footsie 100 inglés (-0,02%). El DAX 40 alemán ha liderado los avances (+0,99%), seguido del CAC 40 francés (+0,48%) y del IBEX 35 español (+0,03%).

En España, el IBEX 35 ha registrado un ligero avance de un 0,03%, consolidándose por encima de 8.600 puntos. En concreto, ha cerrado en 8.613 puntos. Entre sus componentes, han destacado las revalorizaciones de Solaria (+4,27%), Laboratorios Rovi (+3,81%) y Siemens Gamesa (+3,02%). En contraste, en terreno negativo, las mayores caídas se han situado en Enagás (-2,17%), Santander (-1,67%) y Bankinter (-1,65%).

Adicionalmente, en los principales índices bursátiles de EEUU, los inversores a cierre de sesión europea vuelven a sobreponderar las acciones de los valores tecnológicos, alzándose a cierre de sesión europea el Nasdaq Composite un 2,46%. Por su parte, el S&P 500 sube un 0,71%.

Renta fija

Los inversores han reducido su exposición al mercado secundario de renta fija soberana de las economías avanzadasen una coyuntura marcada por la moderación de la inflación (en términos anuales) en enero tanto en Alemania como en España.

En este sentido, no se observa una tendencia definida en los diferentes vencimientos de los tipos de interés, predominando la positivación de la pendiente de la curva en el mercado soberano francés y español, mientras que impera el aplanamiento de la pendiente en el caso de la alemana, italiana, británica y estadounidense.

Así, los inversores han continuado evaluando los diferentes factores que regirán el comportamiento del mercado de renta fija soberano en los próximos meses, con especial atención a las decisiones de los banqueros centrales y la velocidad de la normalización de su política monetaria. Adicionalmente, los movimientos en los mercados de deuda soberana también se han visto condicionados por el descenso de la volatilidad de la renta variable y el mayor apetito por el riesgo, que ha impulsado la recuperación de los valores de los sectores más perjudicados en las últimas semanas.

En la Eurozona, entre las principales referencias a 10 años, la TIR del bono francés ha subido 5,7 pb a un 0,423%, al mismo tiempo que la del Bund alemánha cerrado en terreno positivo (+5,5 pb a un 0,007%). Por su parte, el repunte del rendimiento del bono italiano a 10 años se ha limitado a 1,2 pb, mientras que el del bono español a 10 años se ha situado en 4,9 pb hasta un 0,743%.

Siguiendo la misma tendencia, la rentabilidad del Gilt a 10 años de Reino Unido se ha incrementado en 5,8 pb hasta un 1,300%.

En el caso de EEUU, a cierre de la sesión europea la yield del bono a 10 años se sitúa 1,3 pb por encima de su nivel del viernes, subiendo a un 1,782%.

Materias primas y divisas (a cierre de sesión europea)

Continuación de la tendencia alcista en el mercado de petróleo en un contexto marcado por la rigidez de la oferta ante el crecimiento progresivo de la demanda.

De esta forma, después de registrar en 2021 avances superiores al 40%, desde comienzos de año tanto el barril Brent como el barril WTI acumulan revalorizaciones superiores al 15% a la espera de una mayor visibilidad sobre la resolución del conflicto de Ucrania y Rusia.

Así, los analistas evalúan el escenario geopolítico internacional y su posible incidencia en la oferta de petróleo a corto y medio plazo. Los expertos indican que un conflicto bélico entre Ucrania y Rusia supondría sanciones internacionales sobre el país presidido por Vladimir Putin, lo que posiblemente reduciría los inventarios.

Adicionalmente, los inversores han reaccionado al alza a la encuesta mensual de Reuters sobre las estimaciones del precio de crudo durante 2022 a 43 economistas de diferentes casas de análisis. En concreto, el consenso sitúa el precio medio del Brent en 2022 en 79,16 dólares por barril, en comparación con 73,57 de la encuesta de diciembre de 2021.

A cierre de la sesión europea, tras sumar 6 semanas consecutivas al alza, el barril de petróleo Brent se revaloriza un 1,2% hasta 91,2 dólares y el de WTI (de referencia en EEUU) un 0,5% a 87,3 dólares por barril.

Por otro lado, también predomina el verde entre los principales metales preciosos. En concreto, el oro se revaloriza hasta niveles cercanos de 1.800 dólares por onza (+0,18% a 1.795 dólares por onza), la plata sube un 0,62% a 22,4 dólares por onza y el platino un 0,7% a 1.021 dólares por onza.

En el mercado de divisas, tras la apreciación registrada en la última semana, el dólar frena la tendencia al alza y el cruce eurodólar registra una subida de un 0,35% a 1,119 dólares por euro. Por su parte, el Dollar Index cae ligeramente hasta 96,9 puntos (-0,40%).

Macro

Inflación en España

En enero, según la lectura preliminar del INE, la inflación en España disminuyó 0,5 pp a un 6,0% anual (vs. 6,5% en diciembre), registrando el primer retroceso desde febrero de 2021. En términos mensuales el IPC descendió un 0,5% frente a un 1,2% en diciembre.

Esta moderación del crecimiento de los precios se ha apoyado principalmente en la bajada del precio de la electricidad frente a la subida experimentada en el mismo periodo del año pasado. Por su parte, la inflación subyacente (eliminando alimentos no elaborados y energía) se situó en un 2,4% anual (+0,3 pp respecto al mes anterior), situándose 3,6 pp por debajo de la tasa del IPC general.

Inflación en Alemania

En enero, según el indicador adelantado de Destatis, la inflación en Alemania disminuyó tras seis meses de crecimientos consecutivos, cayendo 0,4 pp hasta un 4,9% anual (vs. 5,3% en diciembre). En términos mensuales los precios aumentaron un 0,4%.

El incremento interanual estuvo nuevamente impulsado por el encarecimiento de la energía de un 20,5% (vs. 18,3% en diciembre).

Además, los precios de los alimentos repuntaron un 5,0% y los de los bienes un 7,2%. Por su parte, los precios de los servicios registraron un aumento de un 3,0%.

PIB de la Eurozona

En el 4T, el PIB de la Eurozona y de la UE registró un avance de un 0,3% y un 0,4%, respectivamente, respecto al periodo de julio-septiembre. Así, modero su crecimiento en ambas zonas geográficas respecto al 3T.

Esta evolución al alza se ha visto apoyada por la aceleración del proceso de vacunación y la progresiva reapertura de las actividades de consumo social. No obstante, la coyuntura económica también ha estado marcada por la persistencia de las interrupciones en las cadenas globales de valor ante la escasez de insumos y los cuellos de botella en la producción, así como por el aumento de los precios de las materias primas, el transporte y la energía, entre otros.

Entre los Estados miembros que han publicado la primera estimación del PIB del 4T, el mayor repunte trimestral se registró en España (+2,0%), seguido de Portugal (+1,6%) y Suecia (1,4%). En contraste, las tasas de crecimiento más reducidas se observaron en Austria (-2,2%), Alemania (-0,7%) y Letonia (-0,1%).

Por su parte, en términos interanuales la producción aumentó un 4,6% en la zona monetaria europea y un 4,8% en la UE respecto al 4T de 2021.

PIB de Italia

En el 4T, según la primera lectura de Istat, el PIB de Italia creció un 0,6% respecto al trimestre anterior, impulsado por la demanda interna. En contraste, el sector exterior tuvo un impacto negativo. En términos interanuales, creció un 6,4% respecto al 4T de 2021.

Empresarial

Otis Worldwide (Hoy: +1,69%; YTD: -3,34%, a cierre de sesión europea)

La empresa estadounidense Otis ha anunciado que su facturación en el 4T 2021 fue de 3.569 millones de dólares, un 2,2% superior a la registrada en el mismo periodo del año anterior.

Por zonas geográficas en las que opera la compañía, en facturación de nuevo equipamiento en el último trimestre (1.562 millones de dólares) creció un 11,9% interanual en Asia, sin embargo, se vio reducida en un 9,5% interanual y un 6,3% interanual en América y EMEA (Europa, Oriente Medio y África), respectivamente.

En el conjunto de 2021, Otis obtuvo unas ventas de 14.298 millones de dólares, aproximadamente un 12,1% más que en el año 2020.

Por su parte, en 2021 el beneficio neto (Net Income) fue de 1.246 millones de dólares (vs. 906 millones de dólares en 2020), siendo el flujo de caja libre (FCF, Free Cash Flow) de 1.297 millones de dólares y el flujo de caja operativo (OCF, Operating Cash Flow) de 1.480 millones de dólares.

Adicionalmente, en el 4T de 2021 el beneficio neto ascendió a 281 millones de dólares, en comparación con 251 millones de dólares del mismo periodo del año anterior.

Por último, la dirección de la compañía ha anunciado su previsión para el año 2022, con una facturación esperada de entre 14.400 y 14.700 millones de dólares, un 1-3% superior al de 2021. Proyecta un crecimiento de las ventas de nuevo equipamiento de un 0,5%-3% anual y de servicios de un 4%-6% anual.

General de Alquiler de Maquinaria, GAM (Hoy: +3,62%; YTD: -4,35%)

GAM ha ejecutado la compra del 51% de participaciones sociales de Dinamo Hispaman a través de su filial General De Distribución y Manutención de Maquinaria Ibérica.

En concreto, el importe de esta operación ha ascendido a 8 millones de euros y se guarda una opción de compra sobre el 49% de participaciones restantes en un plazo de 3 años.

De esta forma, GAM se convierte en el principal distribuidor de Yale con más del 70% de cobertura en Iberia.

Construcciones y Auxiliar de Ferrocarriles, CAF (Hoy: +2,94%; YTD: -4,37%)

CAF junto a la constructora Shapir, se han adjudicado un contrato en Israel para el diseño, construcción, financiación y mantenimiento durante 25 años de la línea Purple Line. La línea contará con 27 kilómetros y 45 estaciones. Además, también entregarán 98 nuevos tranvías con opción a 32 unidades adicionales en los próximos años.

En concreto, la inversión asciende a 1.015 millones de euros aproximadamente, de los que corresponderán 525 millones de euros a CAF por el diseño y fabricación de nuevas unidades y el suministro de sistemas de señalización, energía, comunicaciones y la integración del proyecto. Se prevé que la línea se encuentre operativa en 2027.

De esta forma, este contrato se suma al gran número de proyectos desarrollados por CAF en los últimos años, entre los que destacan el Suburbano de la Ciudad de México, el sistema de tranvía de Kaohsiung en Taiwán y la construcción de la primera línea de tranvías en Lieja, entre otros.

Si (

Si ( No(

No(