Jornada con tono bajista entre los principales índices de renta variable a nivel global, en un contexto marcado por la publicación de un gran número de referencias macroeconómicas durante la sesión de hoy. id:72500

A pesar de que la mayoría de los indicadores se han situado por encima de las expectativas del consenso de mercado, los inversores han decidido tomar beneficios en las bolsas, en un contexto marcado por el repunte de las expectativas de inflación en el corto plazo. En este sentido, el próximo jueves se conocerá el IPC de mayo de EEUU, proyectando el consenso de mercado que aumente 0,4 pp hasta un 4,6% anual.

No obstante, se ha iniciado la jornada con la lectura a la baja de los PMIs servicios de mayo en Asia-Pacífico, donde se registra un lento avance de los planes de vacunación en comparación a las economías avanzadas, y un nuevo endurecimiento de las restricciones de la movilidad ante la situación epidemiológica. En este sentido, en Japón el PMI del sector servicios en mayo cayó 3 puntos hasta 46,5 puntos, permaneciendo en zona de contracción (<50 puntos), mientras que en China el PMI Caixin servicios ha registrado un retroceso de 1,2 puntos a 55,1 puntos, lastrado por el descenso de las órdenes de pedidos de exportación.

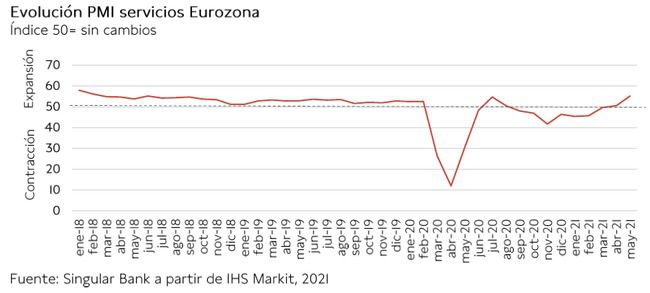

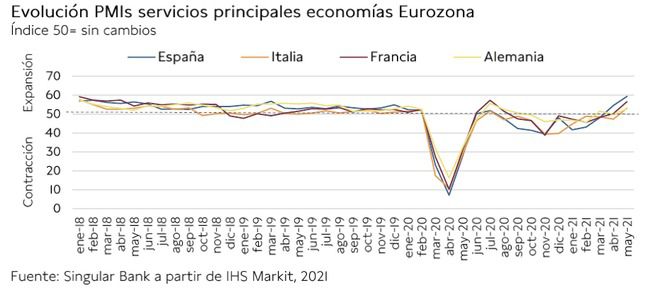

Posteriormente, a primera hora de la mañana europea, IHS Markit ha publicado los PMIs de servicios y compuestos de las principales economías de la Eurozona en mayo, en un contexto marcado por progresiva estabilización de la crisis sanitaria y reapertura de las actividades más afectadas por la pandemia. De esta forma, el PMI del sector servicios en la zona monetaria europea repuntó el mes pasado hasta 55,2 puntos (+4,7 puntos) mientras que el índice adelantado compuesto se situó en máximos desde agosto de 2018 (57,1 puntos). Entre sus economías, ha destacado especialmente el aumento de 4,8 puntos en España hasta 59,4 puntos ante el repunte de la demanda interna y externa.

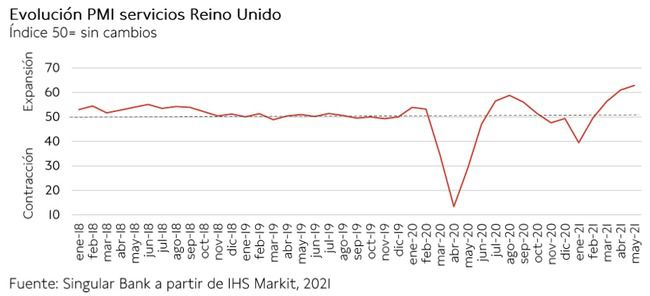

A su vez, en Reino Unido, nuevamente apoyado en el significativo avance de la inmunización de un 39% de su población, el PMI servicios alcanzó en mayo su mayor nivel histórico desde que comenzó a elaborarse la serie en 1997.

Por su parte, en EEUU, además de la publicación del PMI y del ISM del sector servicios de mayo, el punto de mira se ha situado en las referencias del mercado laboral:

- Las peticiones semanales de prestaciones de desempleo en EEUU continuaron con su tendencia a la baja por séptima semana consecutiva, cayendo por debajo de 400.000 nuevas solicitudes por primera vez desde el inicio de la pandemia (385.000 peticiones).

- El empleo en el sector privado de EEUU, según la encuesta ADP, creó 978.000 puestos de trabajo en mayo respecto al mes anterior (324.000 más que en abril), superando las previsiones del consenso de analistas (650.000 puestos de empleo). Mañana la Oficina de Estadísticas del mercado laboral publicará el informe de empleo del mes pasado.

- En mayo, el ISM no manufacturero aumentó 1,3 pp hasta un 64,0%, situándose un nuevo máximo histórico en un contexto marcado por la reapertura de negocios y el aumento de la capacidad de producción de las empresas.

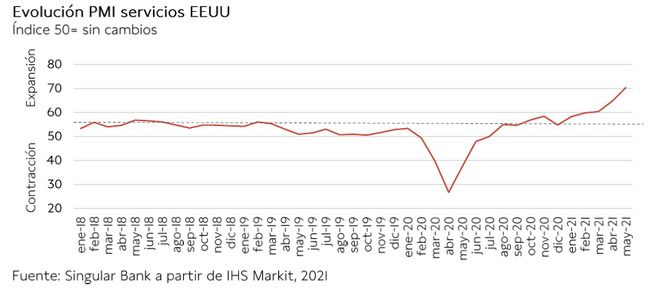

- El PMI de servicios, elaborado por IHS Markit, superó por primera vez desde el inicio de la serie en 2009 el umbral de 70 puntos. En concreto, repuntó a 70,4 puntos, 5,7 puntos superior a su registro de abril.

En este contexto, entre los principales índices bursátiles de la región de Asia-Pacífico ha predominado el tono mixto, registrando el Shanghai Composite y el Hang Seng de Hong Kong un retroceso de un 0,36% y un 1,12%, respectivamente. Por su parte, el Sensex indio ha repuntado un 0,74%, el Kospi surcoreano un 0,72% y el Nikkei 225 japonés un 0,36%.

En esta coyuntura, han predominado las caídas entre los principales índices bursátiles de Europa, a excepción del DAX 30 alemán que ha avanzado un 0,19%. Así, los retrocesos más destacados se han situado en el Footsie inglés (-0,61%), seguido del IBEX 35 español (-0,42%) y del CAC 40 francés (-0,21%).

En España, el IBEX 35 ha retrocedido un 0,42% hasta 9.142 puntos. Entre sus componentes, los avances más destacados se han situado en Banco Sabadell (+2,18%), Viscofan (+1,31%) y CIE Automotive (+1,02%). Por otro lado, en terreno negativo, los retrocesos más elevados se han registrado en IAG (-4,82%), Solaria (-4,04%) y Fluidra (-2,12%).

Por su parte, en EEUU sus principales índices bursátiles cotizan con ligeras caídas, retrocediendo el S&P 500 un 0,20% y el Nasdaq Composite un 0,86%.

Renta fija

En su primera subasta del mes de junio el Tesoro español ha captado 5.473 millones de € en valores de deuda a medio y largo plazo mediante la emisión de bonos a 5 y 6,5 años, obligaciones a 20 años y obligaciones indexadas a 10 años.

La demanda total de los inversores (9.213 millones de €) ha superado en 1,6 veces el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

· 1.826 millones de € en bonos a 5 años, a un tipo de interés marginal de un -0,238%, ligeramente inferior al de la subasta anterior (-0,233%). Se ha adjudicado un 63% del importe total solicitado, que ha superado los 2.900 millones de €.

· 1.550 millones de € en bonos con un valor residual de 6 años y 5 meses, adjudicando un 57% de las solicitudes a un tipo de interés marginal de un -0,017% (vs. -0,125% anterior).

· 1.587,15 millones de € en obligaciones a 20 años, adjudicando un 59% de las solicitudes y ofreciendo a los inversores una rentabilidad positiva significativamente superior al de la anterior subasta de un 1,151% (vs. 0,629% anterior).

· 510,50 millones de € en obligaciones indexadas a 10 años (57% de lo solicitado) a un tipo de interés marginal de un -1,376%, inferior al de la subasta anterior (-1,135%).

Después de las ligeras compras que se registraron ayer en la parte larga de las curvas de tipos soberanas, los positivos datos macroeconómicos publicados en la jornada hoy influyen en que los inversores hayan decidido reducir exposición al mercado secundario de renta fija de gobierno. No obstante, las variaciones al alza de los tipos de interés no han sido especialmente relevantes, si bien algo superiores en EEUU.

En este sentido, los inversores reaccionan nuevamente con ventas al optimismo respecto a la publicación de los datos macroeconómicos y el incremento de las presiones inflacionistas a corto plazo ante el previsible repunte de la demanda de los consumidores en los próximos meses.

De esta forma, el punto de mira del mercado girará en las próximas jornadas hacia la reunión de tipos de interés del BCE y la publicación del IPC en EEUU de mayo el jueves 10 de mayo.

En este entorno, han predominado los repuntes de TIRes en los bonos a 10 años entre las principales economías de la Eurozona, más elevadas en la parte larga de las curvas de tipos de interés. En este sentido, la rentabilidad de la referencia a 10 años de Italia ha subido 1,5 pb hasta -0,185%. Por su parte, la yield del bono alemán a 10 años ha avanzado 1,5 pb a un -0,185%, la del bono español a 10 años 1,5 pb hasta un 0,467% y la del bono francés a 10 años 1,4 pb a un 0,172%.

Por su parte, los movimientos han sido superiores fuera de la zona monetaria europea, cerrando el rendimiento del Gilt a 10 años con un incremento de 4,1 pb a un 0,839%.

Asimismo, en EEUU, la yield del Treasury a 10 años se sitúa a cierre de sesión europea en un 1,622% (+3,4 pb).

Materias primas y divisas (a cierre de sesión europea)

Ligeras caídas en el mercado de petróleo, revertiendo la positiva tendencia de las últimas sesiones, con retrocesos que se sitúan por encima del umbral del 0,5%.

En este sentido, los inversores reducen su exposición al mercado de petróleo, en un contexto marcado en las previsiones del crecimiento de la demanda en los próximos meses, reforzado por la visión de la OPEP y su decisión de mantener inalterado su plan de incrementar la producción en julio. No obstante, a pesar del aumento de la producción programado por la organización, las proyecciones de la OPEP suponen que habrá un déficit de oferta durante la segunda parte del año.

De esta manera, los inversores toman hoy beneficios en el mercado de petróleo, en una coyuntura marcada por las expectativas de que la demanda de crudo superará a la oferta en los próximos meses. En concreto, la OPEP proyecta que para final de año la demanda de petróleo se sitúe en 99,8 millones de barriles diarios y la oferta de crudo en 97,5 millones de barriles.

Adicionalmente, los inventarios semanales de la Administración de Información de Energía (AIE) de EEUU han registrado esta semana una contracción significativa de 5,080 millones de barriles (vs -1,662 millones de barriles de semana anterior y 2,443 millones de barriles estimados por el consenso de analistas).

En esta coyuntura, a cierre de la sesión europea, el petróleo Brent cae un 0,66% a 70,9 dólares por barril, al mismo tiempo que el WTI (de referencia en EEUU) retrocede hasta 68,4 dólares por barril (-0,62%).

Asimismo, sesión con marcado tono bajista entre los principales metales preciosos, con retrocesos de hasta un 2,66% en el caso de la onza de plata (27,5 dólares). A su vez, la onza de platino registra una caída de un 2,57% a 1.164 dólares y la de oro de un 1,65% a 1.877 dólares.

En el mercado de divisas, el cruce eurodólar se consolida por debajo del nivel de 1,22 dólares por euro, registrando un retroceso de un 0,45% a 1,216 dólares por euro. A su vez, el Dollar Index sube a 90,3 puntos (+0,43%).

Macro

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En mayo, los indicadores adelantados de IHS Markit muestran que la Eurozona continuó acelerando el ritmo de crecimiento de su actividad económica, alcanzando el índice PMI compuesto 57,1 puntos (vs. 53,8 puntos el mes anterior), su mayor nivel desde febrero de 2018. Esta evolución se explica tanto por la expansión de la industria manufacturera como especialmente por el repunte de la actividad y las expectativas del sector servicios en un contexto de avance de los planes de reapertura y reactivación de las actividades más afectadas por la pandemia.

En este entorno, el PMI de servicios de la zona monetaria aumentó significativamente hasta 55,2 puntos (+4,7 puntos respecto a abril) tras alcanzar el terreno de expansión (>50 puntos) el mes pasado por primera vez desde agosto de 2020.

Entre las principales economías de la Eurozona, los PMIs de servicios continuaron con su tendencia al alza de forma generalizada, registrándose el mayor nivel en España:

· En Alemania, el índice de servicios subió 2,9 puntos a 52,8 puntos, situándose nuevamente en terreno de expansión tras su contracción de abril. Así, alcanzó su nivel más elevado desde julio de 2020 apoyado en la relajación de las restricciones de horarios y aforos de los comercios y de movilidad. Por su parte, el PMI compuesto avanzó ligeramente a 55,8 puntos (+0,4 puntos) lastrado por la caída del indicador manufacturero (-2,2 puntos) ante las interrupciones en las cadenas de producción derivadas de la escasez de suministro de algunos bienes intermedios como los semiconductores.

· En Francia, el PMI de servicios experimentó un fuerte crecimiento de 6,3 puntos hasta 56,6 puntos (vs. 50,3 puntos en abril), consolidándose en terreno de expansión tras superar el mes pasado el umbral de 50 puntos por primera vez desde el 3T del año anterior. Por su parte, el PMI compuesto se situó en máximos desde julio de 2020 con 57,0 puntos (+5,4 puntos).

· En Italia, el indicador del sector servicios superó el umbral de 50 puntos por primera vez desde julio del año pasado, situándose en 53,1 puntos en abril (vs. 47,3 puntos en abril), su mayor nivel en los últimos dos años. Este incremento impulsó el avance de su PMI compuesto a 55,7 puntos (+4,5 puntos respecto al mes anterior).

· En España, su PMI de servicios mostró en mayo un fuerte avance de 4,8 puntos respecto al mes anterior, situándose en terreno de expansión por segundo mes consecutivo. En concreto, repuntó a 59,4 puntos (vs. 54,6 puntos anterior), registrando el nivel más elevado entre las principales economías de la Eurozona ante la reapertura de negocios y el creciente optimismo sobre el control de la pandemia y la reapertura de las actividades turísticas a medida que avanzan los programas de vacunación. Su crecimiento se apoyó en la recuperación tanto de la demanda interna como de la externa, aumentando los nuevos pedidos procedentes del extranjero por primera vez en más de dos años, si bien a un ritmo moderado. Paralelamente, el PMI compuesto se situó en máximos desde noviembre de 2006 al alcanzar 59,2 puntos (frente a 55,2 puntos en abril).

Indicadores adelantados: PMI servicios y compuesto en Reino Unido

En mayo, el indicador PMI de servicios de IHS Markit de Reino Unido continuó mostrando una destacada expansión del sector alcanzando 62,9 puntos (+1,9 puntos respecto al mes anterior), su mayor nivel histórico desde que comenzó a elaborarse la serie en 1997. Una evolución apoyada en la relajación de las restricciones de movilidad y en el plan de reapertura de su economía a medida que avanza el plan de vacunación nacional.

Este repunte del indicador de servicios, unido a la mejora de las expectativas del sector manufacturero, impulsaron su PMI compuesto a máximos históricos con 62,9 puntos (vs. 60,7 puntos en marzo).

Indicadores adelantados: PMI servicios y compuesto en EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit repuntó en mayo hasta su máximo histórico desde que comenzó la encuesta en 2009 con 70,4 puntos, superando en 5,7 puntos su nivel del mes anterior. Así, encadenó su quinto mes consecutivo de avances apoyado en la recuperación de la demanda interna y el incremento de los nuevos pedidos de exportación a su mayor ritmo en los últimos 9 meses.

A su vez, el índice compuesto aumentó a 68,7 puntos, frente a 63,5 puntos el mes anterior.

Indicador no manufacturero del Institute for Supply Management (ISM) en EEUU

En línea con la evolución del PMI de servicios, en mayo el indicador adelantado ISM del sector no manufacturero en EEUU retomó su senda alcista tras el ligero descenso registrado el mes anterior. En concreto, aumentó a un 64,0% (+1,3 pp respecto a abril), alcanzando un nuevo máximo histórico ante la reapertura de negocios y el aumento de la capacidad de producción de las empresas. No obstante, continúan algunos problemas asociados a la escasez de suministros y de recursos de mano de obra, problemas logísticos y eventos climáticos adversos.

Encuesta de empleo en EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU continuó acelerando su senda al alza, aumentando en 978.000 puestos de trabajo en mayo respecto al mes anterior, 324.000 más que en abril.

La creación de empleo se concentró en el sector servicios (+850.000), destacando especialmente las compañías de ocio y turismo (+440.000), educación y salud (+139.000) y comercio, transporte y utilities (+118.000). Por su parte, el empleo en el sector manufacturero se incrementó en 128.000 puestos de trabajo.

Por tamaño, todas las tipologías de empresa registraron incrementos de empleo: 333.000 en las de menos de 50 trabajadores, 338.000 en las medianas compañías y 308.000 en las de más de 500 trabajadores.

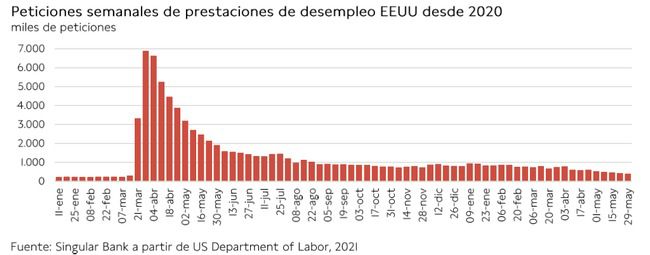

Peticiones de prestaciones de desempleo en EEUU

En la última semana de mayo, las solicitudes semanales de prestaciones de desempleo en EEUU continuaron con su tendencia a la baja por séptima semana consecutiva, alcanzando un nuevo mínimo desde que comenzó la pandemia. Todo ello en una coyuntura marcada por el avance del proceso de vacunación, la relajación de las restricciones de movilidad y los fuertes estímulos fiscales adoptados por el Gobierno, incluida la extensión de los beneficios por desempleo.

En concreto, entre el 22 y el 29 de mayo se registraron 385.000 nuevas solicitudes de prestaciones de desempleo, 20.000 menos que la semana anterior (405.000), su menor nivel desde el 14 de marzo de 2020. Así, desde comienzos de año el volumen de peticiones semanales se ha reducido en aproximadamente 400.000, si bien aún duplican sus registros pre-pandemia.

Empresarial

Gestamp Automoción (Hoy: -0,73%; YTD: +17,08%)

El Consejo de Administración (CdA) de la compañía de componentes de automoción española Gestamp, ha acordado, en su reunión celebrada hoy, crear una Comisión de Sostenibilidad a la que le corresponderá proponer, supervisar, revisar y velar por el cumplimiento de las políticas de sostenibilidad en materia medioambiental, social y de gobierno corporativo (ESG).

Asimismo, el CdA ha acordado fijar en cuatro el número de miembros de esta comisión.

Telefónica (Hoy: +0,99%; YTD: +19,41%) y American Tower Corporation (Hoy: -0,35%; YTD: +16,73%, a cierre de sesión europea)

Tras comunicar una parte del cierre de la operación de las torres de telecomunicación de Telxius el pasado martes, Telefónica ha comunicado el cierre de la venta de la división de torres de telecomunicaciones situadas en América Latina (Brasil, Perú, Chile y Argentina), recibiendo Telxius el pago de aproximadamente 900 millones de euros.

En concreto, Telefónica ha explicado que esta transacción implica una reducción de la deuda neta de en torno a 500 millones de euros. En este sentido, el ámbito de la transacción que se completa con la venta de las torres en Europa, la operación supondrá una reducción de la deuda neta de Telefónica de aproximadamente 4.600 millones de euros.

Adicionalmente, la plusvalía atribuible a Telefónica del conjunto de estas operaciones se estima asciende a en torno 3.600 millones de euros.

Técnicas Reunidas (Hoy: +0,00%; YTD: +12,94%)

Técnicas Reunidas ha anunciado el diseño de un marco específico para financiar sus actividades asociadas a la descarbonización y la transición energética. En concreto ha denominado a este marco Harvest (cosecha en castellano).

En este sentido, Técnicas Reunidas lo usará para, a partir de indicadores específicos que se actualizarán anualmente, medir su progreso en su estrategia de descarbonización y su compromiso con los objetivos del Acuerdo de París.

Harvest incluye una metodología que evalúa si un nuevo proyecto está o no alineado con los objetivos de descarbonización y transición energética. Aquellos que lo estén, serán incluidos en los diversos instrumentos de financiación asociados a la transición energética que la compañía utiliza en el desarrollo de sus negocios. Actualmente, Técnicas Reunidas ha detallado que los proyectos elegibles bajo este marco representan casi un 40% de los ingresos de la compañía.

A su vez, para poder ser incluido en Harvest, cada proyecto tendrá que superar un análisis de elegibilidad basado en los criterios internacionales más exigentes, como los contenidos en la European Union Taxonomy, la European Investment Bank Lending Policy y el ICMA Climate Transition Finance Handbook. Esta metodología se actualizará continuamente con la evolución que vayan experimentando estos estándares de referencia.

En concreto, esta metodología será aplicada a los proyectos de Técnicas Reunidas en tecnologías de bajo contenido en carbono, como el hidrógeno azul y verde, el secuestro y captura de CO2, las actividades a lo largo de la cadena de valor del gas natural (como fuente energética de transición), los biocombustibles y las instalaciones de producción de electricidad con biomasa.

Finalmente, Técnicas Reunidas ha expuesto un ejemplo reciente de este tipo de proyectos en los que ha participado como la planta de biometanol generado a partir de biomasa que le ha sido adjudicada en Amsterdam (Países Bajos) por más de 200 millones de euros, y que permite reducir las emisiones en el transporte.

Si (

Si ( No(

No(