Jornada mixta en la renta variable a nivel global, en la que han imperado las caídas en las bolsas europeas y asiáticas, mientras que las bolsas estadounidenses revierten al alza los retrocesos que registraron a última hora en la sesión de ayer. id:60922

Nuevamente el foco de atención se sitúa principalmente en la evolución de la pandemia, pero también en el repunte de las tensiones entre Estados Unidos y China y la presentación de resultados del 2T de 2020 de dos bancos estadounidenses (JP Morgan y Citigroup).

En concreto, en Asia-Pacífico, los retrocesos se han situado en torno a un 1%, destacado el Shanghai Composite chino (-0,83%) y el Nikkei 225 japonés (-0,87%). Todo ello en un contexto enmarcado en el repunte de las tensiones geopolíticas entre Estados Unidos y China ante las reclamaciones de la potencia asiática sobre los recursos del Mar Meridional de China. En concreto, el secretario de Estado de Estados Unidos ha declarado que las reclamaciones de China son ilegales al considerarse un enclave estratégico para el comercio internacional y que también reclaman Vietnam y Filipinas, entre otros países de la zona.

Por otro lado, la evolución de la pandemia en países como Estados Unidos, Brasil o India sigue sin mostrar signos de estabilización, al mismo tiempo que se producen nuevos rebrotes en diferentes zonas geográficas a nivel global. En Estados Unidos, el principal epidemiólogo del país, Anthony Fauci, ha señalado que el repunte de los casos de contagio diarios de coronavirus se debe a que no se establecieron anteriormente medidas de mayor restricción de la movilidad.

En Europa, ha predominado el rojo entre sus principales índices bursátiles, a excepción del Footsie inglés, que se ha revalorizado ligeramente un 0,06%, principalmente ante la depreciación de la libra frente al euro. Entre el resto de bolsas europeas, los mayores retrocesos se han registrado en el IBEX 35 español (-1,01%) y en el CAC 40 francés (-0,96%).

En España, el IBEX 35 ha retrocedido un 1,01% y ha perdido el umbral de 7.400 puntos, cerrando en 7.352 puntos. Entre sus componentes, han destacado Repsol (+2,60%), Telefónica (+2,08%) y Bankia (+1,26%), mientras que, en el lado negativo, los retrocesos más significativos se han registrado en Amadeus (-4,04%), Meliá (-3,88%) e IAG (-3,83%).

En Estados Unidos, a cierre de sesión europea, sus principales índices bursátiles revierten la tendencia bajista del final de la sesión de ayer, avanzando hasta un 1%. En concreto, el S&P 500 se sitúa en torno a los 3.160 puntos y el Nasdaq Composite supera los 10.400 puntos.

Renta fija

Tras los repuntes de la jornada pasada, han predominado las caídas de TIRes en el mercado de renta fija de la Eurozona de en torno a 3pb, a la espera de la próxima reunión del BCE de este jueves.

En concreto, la rentabilidad del bono alemán a 10 años ha retrocedido 3 pb hasta un -0,45%, al igual que las del bono español hasta un 0,41% (-3pb) y del bono italiano a 10 años hasta un 1,20% (-3 pb).

Adicionalmente, hoy ha tenido lugar una nueva subasta del Tesoro de España, en la que el Estado ha recaudado 3.095 millones de euros en letras a 3 y 9 meses. En concreto, se han colocado 1.010 millones de euros a 3 meses a un tipo de interés marginal de -0,496% (vs -0,54% anterior) y 2.085 millones de euros a letras a 9 meses a un tipo de interés marginal de -0,46% (vs -0,437%).

Fuera de la Eurozona, se observa una tendencia similar. En concreto, la TIR del bono a 10 años británico ha caído 3 pb hasta un 0,15%.

Por su parte, a cierre de la sesión europea, la rentabilidad del bono a 10 años estadounidense retrocede 1 pb hasta 0,61%.

Materias primas y divisas (a cierre de sesión europea)

En la sesión de hoy el precio del petróleo avanza unas décimas, a pesar de que se intensifican los rumores sobre un acuerdo de los países de la OPEP+ para reducir los recortes de producción en los próximos meses. El pacto actual establece que entre agosto y diciembre el recorte será de 7,7 millones de barriles diarios (mbd), frente a los 9,7 mbd actuales.

En este contexto, el petróleo Brent avanza un 0,7% hasta 43,0 dólares por barril, mientras que el barril WTI (de referencia en Estados Unidos) sube un 0,75% hasta 4014 dólares por barril.

Por su parte, el oro en la jornada de hoy se revaloriza un 0,2% hasta 1.806 dólares por onza.

En el mercado de divisas, continúa la tendencia alcista del euro frente al dólar, y el cruce eurodólar supera por primera vez desde el 11 de junio el umbral de 1,14 dólares por euro (+0,5%). El Dollar Index cae un 0,2% hasta 96,2 puntos.

Macro

Inflación, España

En junio, la tasa de variación del IPC se situó en un -0,3% anual, 0,6 pp por encima de la registrada en el mes anterior. Una evolución explicada principalmente por:

· La moderación de la caída de los precios de la partida de transporte ante el aumento de los precios de los carburantes y lubricantes. En concreto, en junio retrocedieron un 5,2% anual, 3 pp menos que el mes anterior (-8,2% interanual).

· En vivienda, el repunte de los precios de la electricidad y el gasóleo para calefacción, situando su tasa de variación en un -3,8% anual, frente a -5,8% anual en mayo.

· Los precios de alimentos y bebidas no alcohólicas avanzaron un 2,8% anual, si bien 0,7 pp menos que en el mes anterior.

Por su parte, la tasa anual de la inflación subyacente, que elimina alimentos frescos y energía, disminuyó una décima, hasta el 1,0% anual.

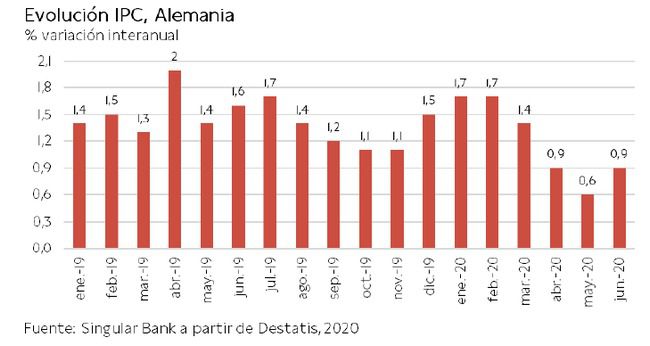

Inflación, Alemania

En junio, la inflación en Alemania se situó en 0,9% anual, avanzando 0,3 pp respecto al mes anterior (0,6% anual). Esta evolución se explicó principalmente por el repunte de los precios de la alimentación de un 4,4% interanual, y una moderación de la caída de los de la energía a un 6,2% interanual, frente a un 8,5% en mayo.

Por su parte, la inflación subyacente, eliminando alimentos frescos y energía, fue de un 1,3% interanual.

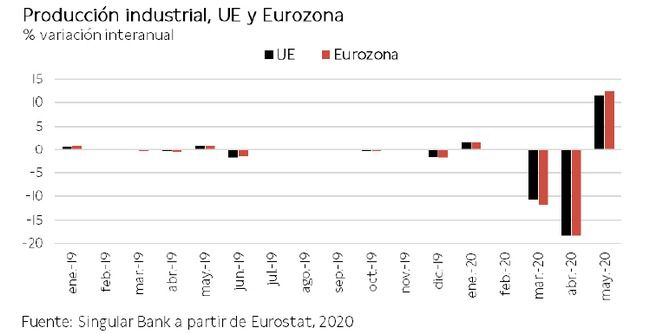

Producción industrial, Eurozona

En mayo, en un contexto de relajación de las medidas de confinamiento, la producción industrial repuntó en la UE un 11,4% respecto al mes anterior y un 12,4% en la Eurozona, tras contraerse en ambos casos un 18,2% en abril. Sin embargo, en términos interanuales, ésta se situó un 20,9% en la UE y un 20,5% en la Eurozona por debajo de sus niveles de mayo de 2019.

Por ramas de actividad, en la Eurozona los mayores repuntes mensuales se produjeron en bienes de consumo duradero (+54,2% respecto a abril), seguido de bienes intermedios de capital (+25,4%) y bienes intermedios (+10%).

Entre los países miembros de la Eurozona, los mayores avances mensuales se registraron en Italia de un 42,1% respecto a abril, seguido de Francia (+20%). En contraste, la producción industrial retrocedió en Irlanda (-9,8%) y en Finlandia (-1,3%).

En términos interanuales, en mayo Alemania (-23,1%), Francia (-24%) y España (-24,95) sufrieron una caída de la producción industrial superior a la media de la Eurozona (-20,5% respecto a mayo de 2019), mientras que en Italia fue ligeramente inferior de un 20,3% interanual.

Producción industrial, Reino Unido

En mayo, en Reino Unido la producción industrial aumentó un 6% respecto al mes de abril, principalmente ante el significativo repunte del sector manufacturero de un 8,4%, su mayor incremento mensual desde febrero de 1979.

Asimismo, también aumentó la producción de minería y explotación de canteras (+5,0%). En contraste, la de electricidad y gas disminuyó un 2,5% mensual.

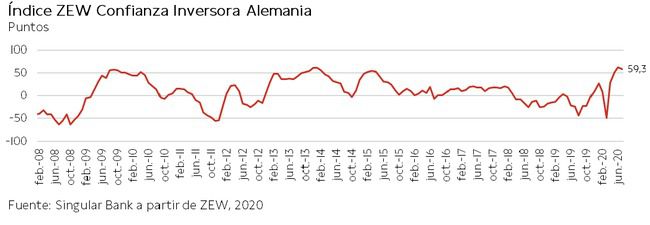

Sentimiento económico en Alemania, encuesta ZEW

En julio, el Indicador de Sentimiento Económico de Alemania disminuyó ligeramente tras tres meses consecutivos de avances. En concreto, registró 59,3 puntos, 4,1 puntos inferior a junio.

En contraste, la evaluación de la situación económica de Alemania mejoró hasta -80,9 puntos (frente a -83,1 puntos el mes anterior).

Sentimiento económico de la Eurozona, encuesta ZEW

En julio, el Indicador de Sentimiento Económico de la Eurozona aumentó en 1 punto hasta 59,6 puntos. Por su parte, el índice sobre la situación económica actual de la zona monetaria se situó en 88,7 puntos (+0,9 puntos respecto al mes anterior).

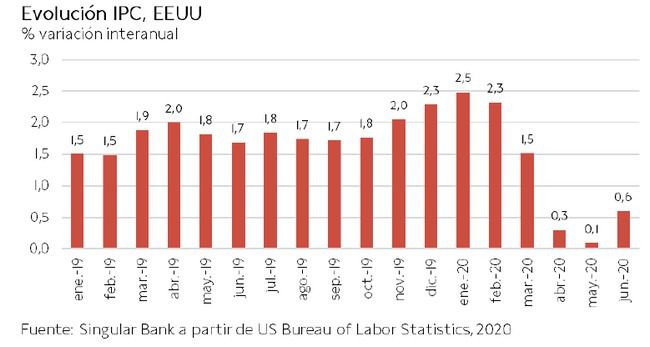

Inflación, EEUU

En junio, la inflación de EEUU se situó en un 0,6% anual, aumentando en 0,5 pp respecto al mes anterior (0,1%), principalmente ante el incremento de precios de la alimentación (+4,5% interanual) y la moderación de la caída de los precios de la energía (-12,6% interanual).

Por su parte, la inflación subyacente, eliminando alimentos frescos y energía, fue de un 1,2% interanual.

Índice de expectativas de pequeñas empresas NFIB, EEUU

El índice general de optimismo de pequeñas empresas de la Federación Nacional de Negocios Independientes (NFIB) de EEUU repuntó 6,2 puntos hasta 100,6 en junio (vs. 94,4 el mes anterior). A su vez, el índice de incertidumbre disminuyó 1 punto hasta 81, al mismo tiempo que el de planes de creación de empleo aumentó 8 pp hasta un 16%.

Por otro lado, el porcentaje de propietarios de pequeñas empresas encuestados que considera que es un buen momento para expandirse alcanzó un 13%, 8 pp superior al mes de mayo.

Empresarial

JP Morgan (Hoy: +0,37%; YTD: -29,72%, a cierre de sesión europea) (BPA (beneficio por acción): 1,38 $; BPAe (beneficio por acción estimado): 1,007 $)

El beneficio neto de JP Morgan ha ascendido a 4.682 millones de dólares en el 2T de 2020, un 51,1% inferior al del mismo periodo del año anterior. La parte alta de la cuenta de resultados se ha mostrado más resiliente, creciendo un 15% en términos interanuales hasta 33.817 millones de dólares.

Por su parte, el margen de intermediación ha alcanzado 14.000 millones de dólares, retrocediendo 4% respecto al 2T de 2019 al verse neutralizado parcialmente el impacto de la caída de los tipos de interés con la expansión del balance. Por otro lado, los ingresos de actividades ajenas a la intermediación de tipos de interés (non-interest revenue) han aumentado un 33% hasta 19.900 millones de dólares, principalmente explicado por la mayor actividad de los mercados de capitales y el incremento de comisiones de la división de banca de inversión.

Asimismo, la principal causa de la caída del beneficio neto ha sido el incremento en 9.300 millones de dólares (2T de 2020) de las provisiones de crédito hasta 10.475 millones de dólares ante el deterioro y la elevada incertidumbre del escenario macroeconómico por la crisis del Covid-19. De esta manera, JP Morgan ha elevado sus provisiones de crédito en aproximadamente 2.200 millones de dólares respecto al 1T de 2020, representando una provisión total de 18.700 millones de dólares en tan sólo 6 meses.

Finalmente, sus activos bajo gestión (AuM) han crecido hasta 2,5 billones de dólares (aproximadamente el doble del PIB de España en 2019), y un 15% superiores respecto al 2T de 2019.

Citigroup (Hoy: -1,99%; YTD: -35,96%, a cierre de sesión europea) (BPA (beneficio por acción): 0,50 $; BPAe (beneficio por acción estimado): 0,319 $)

El beneficio neto de Citigroup ha alcanzado los 1.316 millones de dólares en el 2T de 2020, un 73% inferiores a los del mismo periodo del año anterior. Al igual que JP Morgan, sus ingresos han evolucionado de forma más resiliente ante la crisis del Covid-19, aunque han crecido 10 pp menos que los de JP Morgan. En concreto, en términos interanuales lo hicieron un 15% hasta 19.766 millones de dólares.

A su vez, la división de banca global minorista (Global Consumer Banking) ha registrado una contracción de un 10% hasta 7.339 millones de dólares ante el menor volumen de los préstamos y la caída de los tipos de interés, a pesar del crecimiento de los depósitos.

Paralelamente, la división dedicada al Cliente Institucional (Institutional Client Group) ha mostrado un comportamiento más resiliente explicado por el sólido rendimiento de las áreas de Mercados de Renta Fija, Banca de Inversión y Banca Privada.

Por otro lado, la caída del beneficio neto ha venido explicada por el incremento hasta 7.903 millones de dólares de las provisiones de crédito ( vs 2.093 millones de dólares 2T de 2019). En total, en el 1S de 2020 las provisiones de crédito han ascendido a 14.930 millones de dólares.

Abengoa (Clase A: Hoy: +56,31%; YTD: -15,26%) (Clase B: Hoy: +63,16%; YTD: -34,74%)

La CNMV ha decidido suspender cautelarmente la negociación de los títulos de Abengoa (clase A y B) a las 13:57 h de la sesión de hoy. El regulador del mercado bursátil ha aludido a la posibilidad de que concurriesen circunstancias que pudieran perturbar el normal desarrollo de la operación sobre los valores de Abengoa.

Este movimiento de la CNMV ha acontecido en un contexto en el que Abengoa (la clase B) se disparaba un 63% ante los rumores de un posible acuerdo de la dirección del grupo con sus acreedores y con el Gobierno, para hacer frente a la grave crisis de liquidez que atraviesa la compañía.

Si (

Si ( No(

No(