Jornada generalmente bajista entre los principales mercados de renta variable a nivel global, lastrada por la incertidumbre sobre el desenlace final de las negociaciones entre la Unión Europea y Reino Unido, unida a la negativa situación epidemiológica en algunas zonas (especialmente en EEUU con más de 210.000 nuevos casos diarios). id:66120

En esta coyuntura, la evolución negativa de las bolsas europeas en la sesión de hoy muestra la preocupación por parte del mercado de que la Unión Europea y el Reino Unido no logren un acuerdo respecto a la soberanía y control de las zonas pesqueras. Así, la UE ha advertido que rebaja su optimismo de que se alcance un acuerdo, afirmando la presidenta de la Comisión Europea, Ursula Von Der Leyen, que se mantienen importantes diferencias en la gobernanza y en el ámbito pesquero, por lo que finalmente este domingo marcará cuál es el escenario final del Brexit.

Así, la cotización de la libra esterlina registra una depreciación de un 0,36% hasta 1,0912 euros por libra, acumulando desde el viernes pasado una pérdida de valor frente al euro en torno a un 1,55%. Paralelamente, el Footsie 100 inglés ha cerrado con una caída de un 0,55%, ligeramente inferior a la de los principales índices europeos.

Por otro lado, en EEUU, todo indica que la reunión de la autoridad regulatoria sanitaria (FDA) y un comité de expertos independientes sobre la aprobación de uso de emergencia de la vacuna experimental de Pfizer y BioNTech será positiva. En este sentido, la FDA estaría trabajando con urgencia para emitir la aprobación de la autorización de su uso de emergencia (EUA, Emergency Use Authorization). Respecto a esta cuestión, el Secretario de Salud y Servicios Humanos de EEUU, Alex Azar, ha comunicado que espera que se apruebe el uso de emergencia en los próximos días e, incluso, comiencen los planes de vacunación el próximo lunes. EEUU podría vacunar 20 millones de personas en diciembre, 30 millones en enero y 50 millones en febrero, según apunta Brett Giroir, miembro del comisionado de Salud y Servicios Humanos de EEUU.

A su vez, prosiguen las negociaciones de un posible nuevo plan de estímulos de en torno a los 900.000 millones de EEUU entre lo representantes de los partidos republicanos y demócratas, si bien no existe certeza de que consigan alcanzarlo antes de cerrar el año.

Así, en la región Asia-Pacífico, sus principales bolsas han cerrado con mixto, destacando las revalorizaciones del Kospi surcoreano (+0,86%) y del Sensex indio (+0,30%). En contraste, el Nikkei 225 japonés ha caído un 0,39%, en un contexto en que el Gobierno de Japón ha aprobado un nuevo paquete de estímulos fiscales de 385.000 millones de yenes (aproximadamente 3.000 millones de €), y el Shanghai Composite un 0,77%.

En este contexto, entre las principales bolsas de la Eurozona ha predominado el rojo, destacando los retrocesos del IBEX 35 español (-1,46%) y el DAX 30 alemán (-1,36%). Por su parte, el CAC 40 francés (-0,76%) ha limitado su caída por debajo del umbral del 1%.

En España, el IBEX 35 ha retrocedido un 3,12% esta semana, finalizando así una racha de 5 semanas consecutivas al alza. En concreto, en la sesión de hoy ha retrocedido un 1,46% hasta el nivel de 8.063, perdiendo el umbral de 8.100 puntos.

Entre sus componentes, las revalorizaciones más significativas se han registrado en Inmobiliaria Colonial (+1,61%), Siemens Gamesa (+1,01%), después de que los líderes de la UE se hayan comprometido a reducir las emisiones en un 55% para 2030 frente a los niveles de 1990 (40% anterior) ,y Endesa (+0,79%). Por su parte, en terreno negativo, las mayores caídas se han situado en Telefónica (-8,11%), coincidiendo con el inicio de cotización de sus derechos en el contexto de su nuevo dividendo flexible, IAG (-4,28%) y Acciona (-3,81%), tras el anuncio de la venta parcial de sus participaciones de uno de sus accionistas de referencia.

En EEUU, siguiendo la misma tendencia que en Europa, sus principales índices bursátiles registran caídas moderadas a cierre de sesión europea. En concreto, el S&P 500 retrocede un 0,71% y el Nasdaq Composite un 0,89%.

Renta fija

Las dudas respecto al desenlace final de las negociaciones entre la Unión Europea y Reino Unido han motivado en la sesión de hoy un incremento de la aversión al riesgo, que se ha trasladado en compras en los principales mercados de renta fija soberana de la Eurozona.

Todo ello en un contexto en el que el BCE anunció ayer nuevos estímulos en su reunión del mes de diciembre, sobre todo dirigidos a la compra de bonos y obligaciones de deuda soberana y extensión de los programas de liquidez a las entidades financieros (TLTRO-III). En concreto, destacó la ampliación del importe del Programa de Compra de Emergencia Pandémica (PEPP) (exclusivamente deuda soberana) en 500.000 millones de € (de 1,3 billones de € anterior a 1,85 billones de €) y extender su duración hasta marzo de 2022 (junio de 2021 anterior).

En esta coyuntura, las mayores caídas de TIRes en la Eurozona se han situado en los bonos de los países con menor riesgo de crédito según las agencias de la calificación, actuando así como activo refugio. En concreto, la rentabilidad del bono alemán a 10 años ha retrocedido 3 pb hasta el nivel de -0,64% mientras que la del bono francés a 10 años ha caído 3 pb hasta el umbral de -0,39%.

Paralelamente, por su parte, la TIR del bono español a 10 años ha caído a zona negativa intradía por primera vez en su historia. No obstante, ha cerrado en 0,00% (-2 pb). A su vez, la yield del bono italiano a 10 años también se ha mantenido en mínimos históricos, finalizando la sesión invariable en 0,56%.

Fuera de la zona monetaria, la depreciación de la libra y la incertidumbre sobre las negociaciones del Brexit han provocado que la TIR del bono Gilt británico a 10 años retroceda 3 pb hasta un 0,17%.

En EEUU, el rendimiento del Treasury estadounidense a 10 años también registra, a cierre de sesión europea, un retroceso de 2 pb hasta el nivel de 0,88%.

Materias primas y divisas (a cierre de sesión europea)

Jornada en negativo en el mercado de petróleo, tras las alzas en torno a un 3% registradas ayer al conocerse la explosión de dos pozos de petróleo en Irak.

En este sentido, el foco de atención se mantiene en las negociaciones de un nuevo plan de estímulos en EEUU antes de finalizar del año y en la eficacia en el desarrollo de los planes de vacunación a nivel global por su repercusión en la demanda de crudo a medio plazo.

Todo ello condicionado a las decisiones de la OPEP+ respecto al plan de progresiva normalización de la producción de crudo presentado la semana pasada.

En esta coyuntura, los precios del mercado de petróleo se mantienen en máximos desde principios de marzo. En concreto, a cierre de la sesión europea, el petróleo Brent retrocede ligeramente un 0,74% hasta 49,88 dólares por barril, y el de WTI (de referencia en EEUU) un 0,51% a 46,54 dólares por barril.

Paralelamente, por otro lado, el precio del oro sube un 0,50% hasta 1.846 dólares por onza.

En el mercado de divisas, el cruce eurodólar se mantiene en la última sesión de la semana prácticamente en plano, depreciándose el euro un 0,11% hasta 1,2125 dólares por euro.

Por su parte, la volatilidad se mantiene en la cotización de la libra esterlina ante el escenario del Brexit. En este sentido, en la jornada de hoy la libra esterlina registra una depreciación de un 0,36% hasta 1,0912 euros por libra. Desde el viernes pasado, la libra esterlina acumula una pérdida de valor frente al euro de en torno un 1,55%.

Macro

Índice de Precios de Consumo (IPC), España

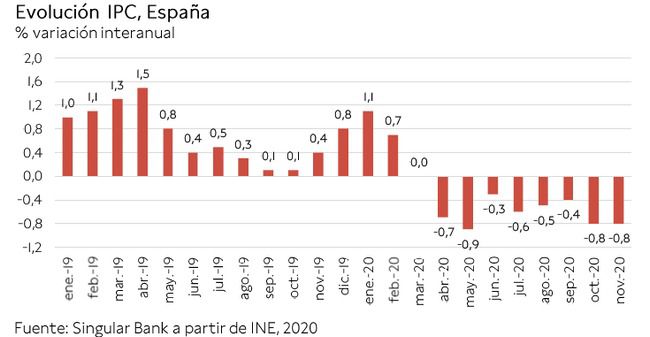

En noviembre, la inflación en España se mantuvo estable respecto al mes anterior, situándose en un -0,8% anual, encadenando así su octavo mes consecutivo en terreno negativo. Esta evolución se explica principalmente por la caída de los precios de la vivienda (-2,2% anual), las comunicaciones (-4,2% anual) y el transporte (-5,1% anual). En contraste, destaca el incremento de los precios de los alimentos y las bebidas no alcohólicas de un 1,3% anual.

Por su parte, la inflación subyacente (eliminando alimentos frescos y energía) disminuye 0,1 pp hasta un 0,2% anual.

Índice de Precios de Consumo (IPC), Alemania

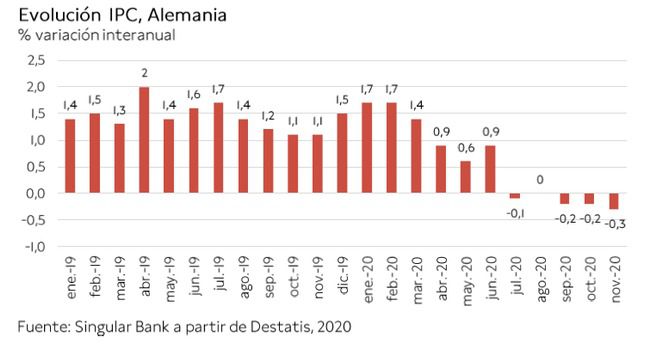

En noviembre, la variación del IPC de Alemania se situó en un -0,3% anual, 0,1 pp inferior a su registro del mes anterior, situándose la inflación en terreno negativo por cuarta vez este año. Esta reducción refleja principalmente la disminución del IVA efectiva a partir del 1 de julio.

Por sectores, los mayores descensos de precios se registraron en ropa y calzado (-2,2% anual), comunicaciones (-3,2% anual) y transporte (-3,3% anual). En contraste, destacó el incremento de los precios de alimentación, bebidas y tabaco de un 1,7% anual y de restaurantes y hoteles de un 1,6% anual.

Producción industrial, Italia

En octubre, el índice de producción industrial desestacionalizado en Italia aumentó un 1,3% mensual. Sin embargo, en términos interanuales, la producción industrial se mantuvo un 2,1% por debajo de sus niveles de octubre de 2019. Una evolución explicada principalmente por la contracción de las manufacturas de productos energéticos (-17,4% interanual) y de textiles, cuero y calzado (-17,4% interanual).

Índice de Precios al Productor, EEUU

En noviembre, el Índice de Precios al Productor (IPP) para la demanda final en EEUU avanzó ligeramente un 0,1% mensual, 0,2 pp inferior a su crecimiento del mes anterior. Por segmentos, los precios de los bienes repuntaron un 0,4% mensual, mientras que los de servicios se mantuvieron estables (0,0% mensual).

En términos interanuales, el IPP se situó un 0,8% por encima de sus niveles de noviembre de 2019, su mayor avance desde el mes de febrero.

Por su parte, los precios de la demanda final excluyendo alimentos, energía y servicios comerciales se incrementaron un 0,9% interanual, representando su mayor avance desde el mes de marzo (1,0%).

Confianza consumidor Universidad de Michigan, EEUU

En diciembre, el Índice de Confianza del Consumidor de la Universidad de Michigan recuperó su tendencia alcista tras el retroceso de 4,9 puntos que registró en el mes de noviembre. En concreto, ha avanzado 4,5 puntos hasta 81,4 puntos.

Asimismo, también aumentó el indicador de expectativas de consumo hasta 74,7 puntos (vs. 70,5 puntos el mes anterior). Por su parte, el de condiciones económicas actuales se mantuvo prácticamente estable en 91,8 puntos (vs. 87,0 puntos en noviembre).

Empresarial

Acciona (Hoy: -3,81%; YTD: +14,82%) Precio por acción cierre: 108,70€.

La compañía española ha informado de la desinversión parcial de uno de sus accionistas de referencia La Verdosa, S.L., la sociedad a través de la que la familia Entrecanales Marsans concentra su inversión en Acciona. Hasta ayer la Verdosa S.L. contaba con una participación del 5,78% del capital social de Acciona según los registros de la CNMV.

Por un lado, la compañía ha vendido un 1,75% del capital social de Acciona a algunos accionistas actuales que forman parte del Pacto Parasocial de Estabilidad Accionarial. En concreto, el precio ha sido acordado entre el Vendedor y los Accionistas Compradores, basándose en una media de precios históricos y un descuento aplicado con motivo de la renuncia de los Accionistas Compradores a su derecho de adquisición preferente sobre las acciones vendidas prevista en el Pacto Parasocial (que reforzarán así su posición en la compañía hasta aproximadamente un 57%). Así, esta transacción se ha fijado en un precio por acción de 96,42€, un descuento de un 14,7% respecto al precio de cierre de ayer.

Por otro lado, en una operación de colocación acelerada de acciones, la Verdosa S.L. ha anunciado que ha vendido un 3,85% del capital social de Acciona a un precio por acción de 106,25€, un descuento de un 5,97% respecto al precio de cierre de ayer, recaudando aproximadamente 224,3 millones de €.

Finalmente, la Verdosa S.L. reduce su participación en el capital social de Acciona hasta un 0,18% (101.500 acciones valoradas a precio de cierre de hoy en 11,033 millones de €)

Naturgy (Hoy: -0,08%; YTD: -16,12%)

Naturgy ha anunciado que su filial Global Power Generation (GPG), participada en un 75% por Naturgy y el 25% restante por Kuwait Investment Authority, ha llegado a un acuerdo para construir un parque eólico de 97MW ubicado en una zona aproximadamente a 270 km de Melbourne (Australia).

En concreto, se estima que el parque eólico requerirá una inversión de 168 millones de dólares australianos (AUD) (aproximadamente €100m) y se espera que comience a operar en la segunda mitad de 2022.

Así, Naturgy ha informado que el contrato consiste en un acuerdo de compra de energía (PPA) a 15 años, equivalente a 97MW de capacidad. A su vez, la compañía española ha comunicado que el proyecto cumple plenamente con los criterios de inversión y rentabilidad exigidos para la creación de valor, dadas las características del contrato adjudicado y las condiciones del mercado australiano, uno de los países más atractivos para invertir en renovables según afirma Naturgy.

Finalmente, Naturgy ha señalado que incrementa su capacidad renovable en Australia por encima de 700MW reafirmando así su apuesta por el crecimiento de las renovables en el país.

Si (

Si ( No(

No(