Jornada generalmente alcista entre los principales mercados de renta variable a nivel global, predominando los avances entre las bolsas de Europa y de la región Asia-Pacífico, que contrastan con el tono mixto de la renta variable estadounidense. id:80382

De esta forma, tras un convulso inicio de año de los mercados financieros, la volatilidad se modera nuevamente en la sesión de hoy a la espera de una mayor visibilidad sobre la evolución de la inflación y de los cuellos de botella en los próximos meses.

En esta coyuntura, el foco de interés de los inversores continúa en el tono de los mensajes de los banqueros centrales respecto a sus decisiones ante el elevado repunte de los precios y el mayor dinamismo de la actividad esperado a partir del segundo trimestre de este año.

Así, la presidenta de la Reserva Federal de San Francisco, Mary Daly, se ha mostrado contraria a un significativo incremento de los tipos oficiales en los próximos meses, señalando que la normalización de la política monetaria debería ser gradual. No obstante, es importante señalar que Mary Daly no tiene voto en las reuniones del Comité Federal de Mercado Abierto.

Estas declaraciones contrastan con las realizadas recientemente por los presidentes de la Reserva Federal de San Louis, James Bullard, y de Kansas, Esther George, que sí son miembros con voto en las reuniones sobre la estrategia de política monetaria estadounidense. En concreto, ambos apoyan un incremento del rango de tipos de interés oficial en la próxima reunión de marzo. Por su parte, el presidente de la Reserva Federal de Philadelphia, Patrick Harker, no descartó la posibilidad de un repunte del rango oficial de 50 puntos básicos, frente al estimado por el consenso del mercado de 25 puntos básicos.

Adicionalmente, continúa la temporada de presentación de resultados, superando, dentro de las compañías del S&P 500 que han publicado sus cuentas del último trimestre, alrededor del 77% las estimaciones previas de los analistas de beneficios y en torno a un 75% las de ingresos. Asimismo, el consenso de analistas prevé un incremento interanual del beneficio por acción (BPA) de las empresas del S&P 500 de un 24,3% interanual, en comparación al 21,4% previsto el 31 de diciembre.

En este sentido, hoy ha destacado la solidez de los resultados de la petrolera Exxon Mobil, que se ha visto beneficiada del incremento del precio del petróleo, mejorando sus resultados operativos respecto al año anterior.

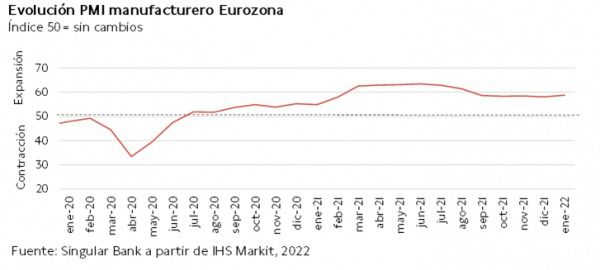

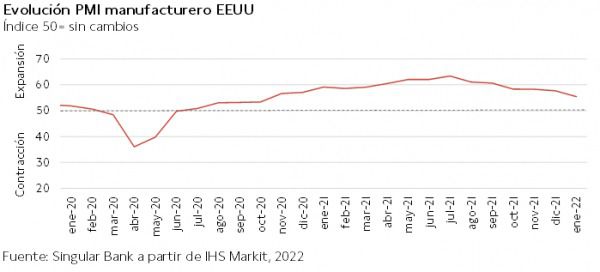

En el ámbito macroeconómico, ha destacado el incremento del PMI manufacturero de IHS Markit de enero de la Eurozona de 0,7 puntos hasta 58,7 puntos (vs. 58,0 puntos mes anterior), en un contexto marcado por la positiva evolución del mercado laboral y el aumento de la producción y de los nuevos pedidos. En contraste, el índice PMI manufacturero de IHS Markit de EEUU retrocedió a 55,5 puntos en enero (vs. 57,7 puntos en diciembre), su menor nivel desde octubre de 2020 debido principalmente a la ralentización del crecimiento de la producción.

En este entorno, entre los principales índices bursátiles de la región Asia-Pacífico, en una sesión en el que se mantienen cerrados los mercados de China, Corea del Sur y Hong Kong, han predominado los avances, destacando el registrado por el Sensex indio (+1,46%). A su vez, el Nikkei 225 japonés ha subido un 0,28% y el ASX 200 australiano un 0,49%.

Entre las principales bolsas europeas los movimientos al alza han superado el umbral del 1% en el caso del CAC 40 francés (+1,43%) y del IBEX 35 español (+1,32%). A su vez, el Footsie 100 inglés y el DAX 40 alemán han subido un 0,96%.

En España, el IBEX 35 ha superado el nivel de 8.700 puntos al subir un 1,32%. En concreto, ha cerrado en 8.727 puntos. Entre sus componentes, han destacado las revalorizaciones de Banco Sabadell (+5,99%), ArcelorMittal (+5,51%) y Amadeus (+3,30%). En contraste, en terreno negativo, las mayores caídas se han situado en Acciona (-2,98%), Siemens Gamesa (-2,96%) y Solaria (-1,04%).

Adicionalmente, en los principales índices bursátiles de EEUU, se observan a cierre de sesión europea ligeros movimientos tras los avances registrados ayer, alzándose a cierre de sesión europea el Nasdaq Composite un 0,25% y cayendo el S&P 500 un 0,03%.

Renta fija

Tras los elevados repuntes registrados ayer en el mercado secundario de renta fija soberano de las principales economías avanzadas, los inversores han continuado infraponderando la deuda gobiernoenla sesión de hoy a la espera de una mayor visibilidad respecto a la inflación y las decisiones de los bancos centrales en los próximos meses.

La excepción se ha situado en la curva de tipos de interés de Reino Unido, registrando la yield del Gilt a 10 años una ligera caída, manteniéndose por debajo del umbral del 1,3% (-0,3 pb a un 1,297%).

A su vez, tanto en las distintas curvas de la Eurozona como de EEUU (a cierre de sesión europea) se está observando una positivación de sus pendientes, con la excepción de la curva española. En concreto, ayer se publicó la moderación de la inflación en enero hasta un 6,0% anual (-0,5 pp respecto a diciembre).

En este sentido, los inversores han continuado adaptando sus posiciones a la coyuntura actual marcada por mayores niveles de inflación a corto plazo y la progresiva retirada de estímulos por parte de los bancos centrales, especialmente en EEUU. Así, ha destacado que la TIR del bono alemán a 10 años se ha consolidado en terreno positivo a la espera de la reunión de tipos de interés del BCE del próximo jueves.

En la Eurozona, entre las principales referencias a 10 años, el mayor repunte de yield se ha situado en la curva italiana (+4,9 pb a un 1,411%). A su vez, la rentabilidad del bono español ha subido 3,1 pb a un 0,774%, la del bono francés 2,6 pb a un 0,449% y la del bono alemán 2,6 pb a un 0,032%.

En el caso de EEUU, a cierre de la sesión europea el rendimiento del bono a 10 años se sitúa 2,9 pb por encima de su nivel de ayer, subiendo a un 1,805%.

Materias primas y divisas (a cierre de sesión europea)

Reversión de la tendencia alcista en el mercado de petróleo. Así, febrero comienza a la baja tras el repunte registrado en enero.

Todo ello en un contexto en que la cotización del barril de crudo registró en enero su mayor avance (en torno a un 15%) en un año (febrero 2021) ante los incrementos de las tensiones en Oriente Medio y Ucrania y la dificultad de los países de la OPEP+ de incrementar su producción al ritmo establecido.

De esta forma, los expertos prevén que mañana miércoles la OPEP+ decida continuar aumentando progresivamente su oferta mensual en 400.000 barriles diarios en marzo apoyado en las perspectivas de estabilización de la situación epidemiológica y incremento de la movilidad.

En concreto, la organización hasta el momento continúa su estrategia de aumentar su producción mensual en 400.000 barriles diarios desde agosto, si bien su desarrollo se ha visto condicionado debido a la infrainversión de los últimos años para materializar el aumento de la oferta.

A cierre de la sesión europea, el barril de petróleo Brent retrocede un 0,4% hasta 88,9 dólares y el de WTI (de referencia en EEUU) otro 0,5% a 87,7 dólares por barril.

En contraste, predomina el verde entre los principales metales preciosos. Así, el oro se revaloriza hasta niveles próximos a 1.800 dólares por onza (+0,15% a 1.800 dólares por onza), la plata un 1,71% a 22,8 dólares por onza y el platino un 1,2% a 1.034 dólares por onza.

En el mercado de divisas, el dólar vuelve a frenar su tendencia de apreciación de la última semana, registrando el cruce eurodólar un avance de un 0,23% a 1,126 dólares por euro. Por su parte, el Dollar Index cae ligeramente hasta 96,4 puntos (-0,17%).

Macro

Indicadores adelantados: PMIs manufactureros en la Eurozona

En enero, el índice PMI manufacturero de IHS Markit de la Eurozona se mantuvo en fase de expansión por decimonoveno mes consecutivo, aumentando 0,7 puntos con respecto al mes anterior hasta 58,7 puntos. Una evolución explicada por el aumento de la producción y de los nuevos pedidos, unida a un crecimiento del empleo. A su vez, se ha observado una moderación en los problemas de las cadenas de suministro.

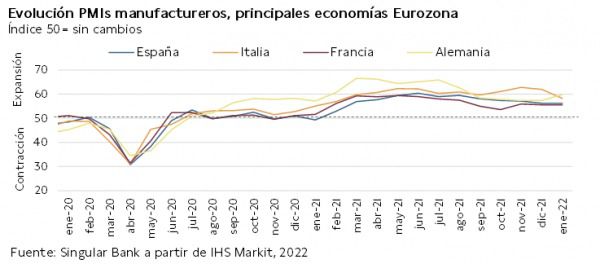

La evolución del índiceentre las principales economías de la zona monetaria europeafue heterogénea, cayendo en Italia y en Francia, mientras que se mantuvo sin cambios en España y repuntó en Alemania.

- En Alemania, el PMI manufacturero se situó en 59,8 puntos, incrementándose en 2,4 puntos respecto a diciembre, su máximo valor en los últimos 5 meses. La producción manufacturera creció ligeramente por tercer mes consecutivo, coincidiendo con una mayor demanda y una atenuación de los problemas de suministro.

- En Francia se observó una ligera caída de 0,1 puntos hasta 55,5 puntos (vs. 55,6 puntos en diciembre), a pesar de la mejora de la producción y los nuevos pedidos e inventarios, lastrada por la escasez de materiales y de personal.

- En Italia, el indicador adelantado del sector manufacturero perdió 3,7 puntos hasta 58,3 puntos ante el descenso de la producción y de los nuevos pedidos y los problemas originados por el covid-19.

- En España, el índice se mantuvo sin cambios con respecto a diciembre en 56,2 puntos, manteniéndose en terreno expansivo durante el último año. Una evolución apoyada en el crecimiento de los nuevos pedidos y del empleo.

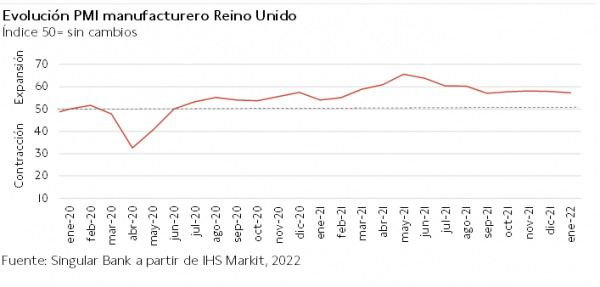

Indicadores adelantados: PMI manufacturero en Reino Unido

En enero, el indicador PMI manufacturero de IHS Markit de Reino Unido cayó 0,6 puntos hasta 57,3 puntos (vs. 57,9 puntos del mes anterior), manteniéndose desde mayo de 2020 en terreno expansivo.

La ligera mejora en las disrupciones en las cadenas de suministró apoyo el incremento de los volúmenes de producción, si bien la acumulación del trabajo afectó a la capacidad productiva, provocando la desaceleración del dinamismo del sector.

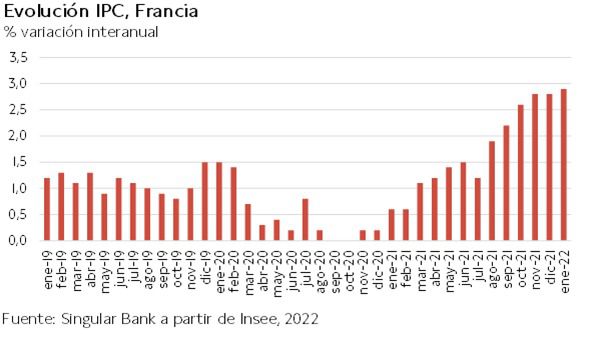

Inflación en Francia

En enero, según el dato preliminar de Insee, la tasa anual de inflación en Francia creció 0,1 pp respecto al mes anterior hasta un 2,9% anual. En términos mensuales, el IPC repuntó un 0,3%, 0,1 pp más que el pasado mes de diciembre.

Esta tendencia al alza estuvo principalmente apoyada por el fuerte encarecimiento de la energía de un 19,7% interanual (vs. 18,5% anterior), y de forma más moderada de los servicios de un 2,0% interanual (vs. 1,8% en diciembre) y de los alimentos a un 1,5% interanual (vs. 1,4% del mes anterior).

Mercado laboral en la Eurozona

En diciembre, en la Eurozona la tasa de desempleo se redujo 0,2 pp hasta un 7,0% de la población activa, frente al 7,2% registrado el mes anterior y un 8,2% en el mismo periodo de 2020.

Todo ello en un contexto en el que el número de personas desempleadas respecto al mes de noviembre cayó 185.000 personas, y en 1,828 millones en los últimos 12 meses.

Por su parte, la tasa de paro juvenil descendió también hasta un 14,9%, frente a un 15,4% el pasado mes de noviembre.

Entre sus Estados miembros los mayores niveles de desempleo se situaron en España (13,0%), Grecia (12,7%) e Italia (9,0%%). Por su parte, en Alemania se mantuvo en un 3,2%

Mercado laboral en Alemania

En diciembre, el empleo ajustado estacionalmente en Alemania aumentó un 0,1% respecto al mes anterior (45,093 millones de personas), en línea con el crecimiento de promedio mensual de los últimos 10 meses.

No obstante, el número de personas ocupadas se mantuvo un 0,4% por debajo de sus niveles de febrero de 2020 (-198.000 personas).

En comparación con diciembre de 2020, el empleo repuntó un 1,1% (+483.000 personas), su mayor crecimiento interanual desde abril de 2019. Una evolución positiva impulsada en parte por el efecto base provocado por la fuerte caída del empleo en la primavera y el verano de 2020, así como por otros factores derivados de los problemas en las cadenas de producción.

Según cálculos basados en la Encuesta de Población Activa, en diciembre el número de personas desempleadas ajustado estacionalmente descendió a 1,37 millones (-11.600 respecto a noviembre). Así, la tasa de desempleo se mantuvo estable en un 3,2% de la población activa.

Ventas minoristas en Alemania

En diciembre, según Destatis, las ventas minoristas reales (ajustadas a inflación) en Alemania disminuyeron un 5,5% respecto al mes anterior, descendiendo tras dos meses de crecimiento.

En contraste, la facturación del comercio minorista creció un 3,3% interanual, registrando la misma tasa que en noviembre.

En el conjunto de 2021 los resultados provisionales indican que las ventas minoristas crecieron un 0,7% en términos reales con respecto a 2020 y un 2,9% en términos nominales.

Indicadores adelantados: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU retrocedió a 55,5 puntos en enero (vs. 57,7 puntos en diciembre), su menor nivel desde octubre de 2020.

Una evolución explicada por la ralentización del crecimiento de la producción, el menor desde julio de 2020, afectado por una disminución en la demanda que favoreció una reducción de los retrasos. En contraste, las empresas mostraron el mayor optimismo respecto a las perspectivas de producción desde noviembre de 2020.

Indicador manufacturero del Institute for Supply Management (ISM) en EEUU

En enero, el indicador adelantado ISM del sector manufacturero en EEUU se mantuvo en terreno de expansión de forma consecutiva desde mayo de 2020. A pesar de ello, registró una caída de 1,2 pp respecto al mes anterior hasta un 57,6%.

Entre sus componentes, el índice de producción retrocedió 1,6 pp hasta un 57,7%, al mismo tiempo que el de nuevos pedidos también registró una caída de 3,1 pp hasta un 57,9%. Por su parte, el indicador de precios aumentó a un 76,1% (+7,9 pp).

Empresarial

ExxonMobil (Hoy: +6,34%; YTD: +32,01%, a cierre de sesión europea).

La petrolera estadounidense ha anunciado que su facturación en el 4T 2021 fue de 84.965 millones de dólares, un 82,6% superior a la registrada en el mismo periodo del año anterior.

En el conjunto de 2021, ExxonMobil ha tenido unas ventas de 285.640 millones de dólares, aproximadamente un 57% mayores que en el año 2020.

A su vez, en 2021 el flujo de caja de actividad operativas (OCF, Operating Cash Flow) alcanzó 48.129 millones de dólares y el beneficio neto de 23.040 millones de dólares (el año pasado perdieron 22.440 millones de dólares), además de comenzar un programa de recompra de acciones de 10.000 millones de dólares.

Adicionalmente, en el 4T el beneficio neto fue de 8.870 millones de dólares frente a las pérdidas de 20.070 millones en 2020. Por segmentos, el sector de exploración y producción (upstream) registró un beneficio de 6.085 millones de dólares, el de refinamiento (downstream) de 1.467 millones de dólares y el de químicos de 1.921 millones de dólares, mientras que el corporativo generó pérdidas por valor de 603 millones de dólares. Por último, la compañía tiene como objetivo conseguir cero emisiones líquidas de carbono en 2030 y la emisión cero directa e indirecta de gases de efecto invernadero en 2050.

Ferrovial (Hoy: +2,36%; YTD: -8,74%)

Ferrovial ha ejecutado la venta de su negocio de servicios en infraestructura a una entidad gestionada por Portobello Capital.

En concreto, el precio fijado y recibido por Ferrovial asciende a 171 millones de euros con un variable (earn-out) de 50 millones de euros fijado en el contrato.

Por otra parte, Ferrovial retiene en su balance la caja estimada en 60 millones de euros, generada desde el 31 de diciembre, y adquiere a través de una filial el 24,99% del capital de la sociedad controlada por Portobello por un importe de 17 millones de euros.

Si (

Si ( No(

No(