Predominio nuevamente del tono mixto entre los principales mercados de renta variable a nivel global, manteniéndose la volatilidad en EEUU y Europa en torno a niveles mínimos desde inicio de la pandemia. id:69824

De estaforma, los inversores continúan analizando los diferentes escenarios sobre la evolución de la pandemia, con especial atención en las diferencias regionales en el desarrollo de los planes de vacunación.

En este contexto, se mantiene la senda bajista entre los principales índices bursátiles dela región Asia-Pacífico, en un contexto en que los inversores deshacen posiciones ante el menor ritmo de sus planes de vacunación. En concreto, ha destacado especialmente el retroceso de un 2,04% registrado en el Nikkei 225 japonés, acumulando pérdidas de un 6% en las 4 últimas jornadas.

En el caso del resto de bolsas de la región, el Hang Seng hongkonés ha caído un 2,03%, el Sensex indio un 1,54% y el Shanghai Composite un 1,30%, al mismo tiempo que las pérdidas en el Kospi de Corea del Sur se han reducido a un 0,28%.

Por su parte, la renta variable europea ha iniciado su sesión con caídas por debajo del umbral del 1%, tras varias jornadas con un comportamiento moderadamente homogéneo de sus sectores, sin apreciarse significativas diferencias entre los de sesgo más cíclico y defensivo.

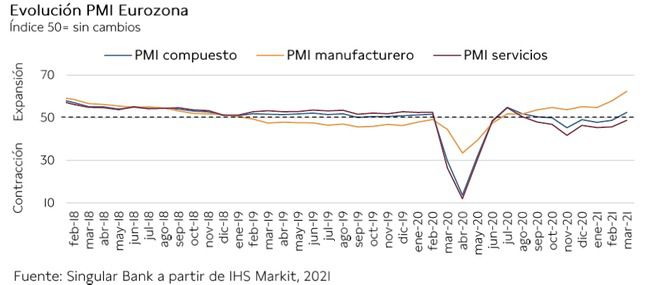

En este sentido, los inversores han puesto su foco de atención en el resultado preliminar de marzo de los índices adelantados PMI de IHS Markit europeos, que se han publicado en la primera parte de la sesión. En concreto, su lectura ha sido muy positiva, lo que ha apoyado el movimiento ligeramente al alza de las bolsas. Ha destacado especialmente el avance del indicador adelantado del sector manufacturero, que ha repuntado en la Eurozona hasta máximos de su serie histórica (+4,5 puntos hasta 62,4 puntos), explicado principalmente por el incremento de las expectativas en Alemania (+5,9 puntos hasta 66,6 puntos). Asimismo, en el sector servicios la evolución también ha sido favorable, aunque el PMI servicios de la Eurozona se mantiene por debajo del umbral de 50 puntos (+3,1 puntos a 48,8 puntos) con el punto de mira en las nuevas restricciones de la movilidad.

Adicionalmente, durante la sesión de hoy la Canciller alemana Ángela Merkel ha revocado las excepcionales medidas de restricciones de la movilidad impuestas durante el período del 1 al 5 de abril con el objetivo de limitar los contactos sociales durante la Semana Santa. En concreto, la Canciller alemana ha asumido la responsabilidad y la generación de alarma en sus ciudadanos, asumiendo que la decisión fue precipitada y el tiempo para su implementación no era suficiente al no haber despejado las dudas sobre si los dos días adicionales festivos debían ser considerados en el ámbito laboral.

Por otro lado, se han localizado casi 30 millones de vacunas de AstraZeneca en un almacén en Italia en un contexto marcado por el incremento de la tensión diplomática entre la UE y Reino Unido por la exportación de vacunas fabricadas por la farmacéutica británica en el territorio europeo. No obstante, la Comisión Europa ha comunicado que las vacunas localizadas hoy no estaban destinadas a su exportación a las islas británicas, sino para administrarse en el UE y a nivel global dentro del mecanismo Covax.

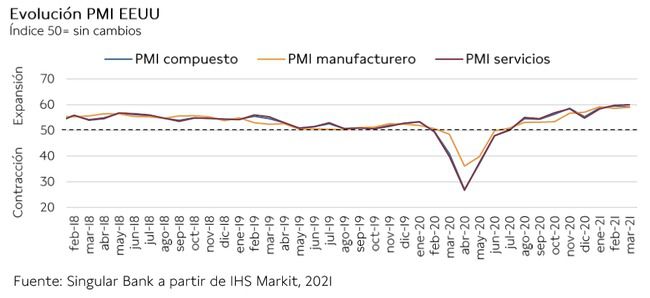

Así, en EEUU, el punto de mira de los inversores se mantiene en el análisis de las audiencias en el Comité de Servicios Financieros de la Cámara de Representantes de Janet Yellen, Secretaria del Tesoro, y Jerome Powell, presidente de la Fed. Asimismo, también ha destacado el movimiento al alza de sus PMIs preliminares de marzo, con un avance más moderado frente a Europa. En concreto, de 0,2 puntos en el sector servicios hasta 60,0 puntos y de 0,4 puntos en el del manufacturero a 59,0 puntos.

En esta coyuntura, la positiva lectura de los PMIs preliminares de marzo en la Eurozona ha influido en que las principales bolsas europeas hayan finalizado en verde, a excepción del DAX 30 alemán (-0,35%), perjudicado por la toma de beneficios de valores del sector de la automoción. De esta forma, el IBEX 35 español ha avanzado un 0,64%, el Footsie 100 inglés un 0,20% y el CAC 40 francés un 0,03%.

En España, el IBEX 35 ha superado nuevamente el umbral de 8.400 puntos tras avanzar un 0,64%. En concreto, ha cerrado en 8.444 puntos. Entre sus componentes, han destacado las revalorizaciones de IAG (+4,00%), ArcelorMittal (+3,62%) y Ferrovial (+3,18%). Por otro lado, en terreno negativo las mayores pérdidas se han registrado CIE Automotive (-3,95%), Pharma Mar (-2,78%) y Viscofan (-1,74%).

En EEUU, predomina el tono mixto entre sus principales índices bursátiles a cierre de sesión europea. El Nasdaq Composite cae un 1,07%, mientras que el S&P 500 sube un 0,32%.

Renta fija

Continuación de la tendencia registrada en las dos últimas jornadas, predominando el movimiento a la baja de los tipos de interés en el mercado secundario de renta fija soberano de la Eurozona.

Asimismo, se consolida la tendencia de moderación de la volatilidad en este mercado, tras el repunte de anteriores semanas con el punto de mira en el incremento de las expectativas de inflación. En concreto, entre las referencias a 10 años de los bonos de la zona monetaria las variaciones a la baja se han situado por debajo del umbral de 2,0 pb.

En este sentido, entre los bonos del sur de Europa, los movimientos más elevados se han situado en el curva de tipos de interés española, descendiendo la yield del bono español a 10 años 2,0 pb hasta un 0,270%. Por su parte, la TIR del bono portugués a 10 años ha caído 1,2 pb hasta un 0,155% y la del bono italiano a 10 años 1,0 pb hasta un 0,589%.

Entre los bonos de los países de mayor calificación crediticia de la Eurozona, la rentabilidad del bono alemán a 10 años ha cerrado en -0,355% (-1,1 pb) y la del bono francés a 10 años en -0,112% (-1,5 pb).

A su vez, en Reino Unido la yield de su bono a10 años se ha mantenido prácticamente estable en torno a un 0,76% (-0,2 pb).

En EEUU, a cierre de sesión europea, la TIR del Treasury a 10 años, tras el significativo movimiento a la baja registrado ayer (-7,4 pb), en la sesión de hoy sube 1,1 pb hasta un1,63%.

Materias primas y divisas (a cierre de sesión europea)

Se mantiene la volatilidad en el mercado de petróleo. No obstante, en la sesión de hoy se revierte parcialmente la tendencia bajista de las últimas semanas, registrándose avances en un rango de entre un 5,77% y un 5,82%.

Todo ello en un contexto en que los inversores han reaccionado a la noticia de que un buque de carga ha encallado en el Canal de Suez, bloqueando así la ruta comercial marítima que une a Europa con Oriente Medio. En concreto, se estima que alrededor de 10 petroleros que transportan 13 millones de barriles de crudo podrían haberse visto afectados.

Por otro lado, el movimiento alcista también se ha sustentado por la positiva lectura de los PMIs de IHS Markit de marzo, destacando especialmente el del sector manufacturero, que ha superado el umbral de 60 puntos en el caso de la Eurozona. Un avance que se apoyado en el significativo repunte del indicador en Alemania hasta 66,6 puntos. Por su parte, en EEUU el PMI manufacturero ha registrado un menor dinamismo, si bien ha aumentado 0,4 puntos hasta 59,0 puntos.

Paralelamente, los inventarios de la Administración de Información y Energía (AIE) de EEUU se han incrementado por quinta semana consecutiva. En concreto, esta semana la AIE ha mostrado un incremento de 1,912 millones de barriles, en comparación con las estimaciones del consenso de analistas que proyectaban una contracción de 0,272 millones de barriles.

En esta coyuntura, a cierre de sesión europea, el precio petróleo Brent sube un 5,77% hasta 64,30 dólares por barril y el del WTI (de referencia en EEUU) supera nuevamente el umbral de 60 dólares por barril, revalorizándose un 5,82% a 61,12 dólares por barril.

Entre los metales preciosos, a cierre de sesión europea, también se revierte de forma parcial las caídas registradas en anteriores sesiones, si bien los movimientos al alza son más limitados. En este sentido, la cotización del oro avanza un 0,17% hasta 1.730 dólares por onza y el precio de la onza de plata sube un 0,27% a 25,30 dólares. Por su parte, la cotización de la onza de platino se sitúa en torno a 1.181 dólares (+1,18%).

En el mercado de divisas, el dólar se aprecia nuevamente frente al euro a pesar de la lectura de los PMIs del mes de marzo en la Eurozona. En concreto, el cruce eurodólar retrocede un 0,19% a 1,183 dólares por euro a cierre de la sesión europea.

Macro

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, el índice PMI compuesto de IHS Markit de marzo, según las estimaciones preliminares basadas en la encuesta realizada entre los días 12 y 23, vuelve a fase de expansión (>50 puntos) por primera vez desde octubre de 2020. En concreto, aumenta 3,7 puntos respecto al mes anterior hasta 52,5 puntos, apoyado en la significativa expansión del sector manufacturero ante la progresiva recuperación de la economía global y la mejora de las expectativas de las actividades de servicios. No obstante, este sector continúa lastrado por la persistencia de las restricciones de movilidad.

El PMI manufacturero se mantiene en fase de expansión por noveno mes consecutivo (desde el pasado mes de julio) alcanzando 62,4 puntos (+4,5 puntos respecto a febrero), su mayor valor histórico desde que comenzó a elaborarse la serie en junio de 1997. Por su parte, el índice de servicios repunta 3,1 puntos a 48,8 puntos (vs. 45,7 puntos el mes anterior), manteniéndose por debajo del umbral de 50 puntos desde agosto de 2020.

En Alemania, su índice PMI compuesto aumenta significativamente respecto a febrero hasta 56,8 puntos (+5,7 puntos) ante la fortaleza de su sector industrial y la recuperación de los servicios. En concreto, el PMI de servicios alcanza 50,8 puntos (vs. 45,7 puntos anterior) situándose en fase de expansión por primera vez en los últimos 6 meses en un contexto marcado por una ligera relajación de las restricciones de movilidad. Paralelamente, el indicador adelantado del sector manufacturero registra su mayor nivel histórico en 66,6 puntos, 5,9 puntos más que el mes anterior.

En Francia, el PMI compuesto muestra un repunte más moderado en marzo de 2,5 puntos a 49,5 puntos, su nivel más elevado en los últimos tres meses. Por sectores, el índice de servicios aumenta 2,2 puntos hasta 47,8 puntos, mientras que el sector manufacturero continúa acelerando su ritmo de expansión y alcanza su mayor registro desde enero de 2018, situándose en 58,8 puntos (+2,7 puntos respecto a febrero).

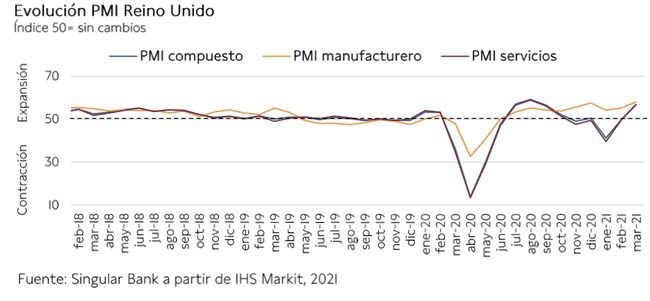

En Reino Unido, la evolución de sus indicadores adelantados en marzo refleja una evolución más positiva que el conjunto de la Eurozona ante la significativa recuperación de su sector servicios, apoyado en las perspectivas de que comiencen a relajarse progresivamente las restricciones de movilidad a medida que avanza el plan de vacunación nacional. Su PMI de servicios preliminar repunta 7,3 puntos, situándose en 56,8 puntos (vs. 49,5 puntos el mes anterior), impulsando el indicador compuesto hasta 56,6 puntos (+7,0 puntos). Por su parte, el sector manufacturero continúa afianzando su expansión, ascendiendo a 57,9 puntos (+2,8 puntos).

En EEUU, en contraste con las economías europeas, el índice PMI compuesto preliminar de IHS Markit disminuye ligeramente respecto al mes anterior, registrando en marzo 59,1 puntos (-0,4 puntos). No obstante, esta evolución supone su segunda mayor expansión en los últimos 6 años. Por sectores, el indicador manufacturero alcanza 59,0 puntos (vs. 58,6 puntos en febrero) y el de servicios 60,0 puntos (vs. 59,8 puntos anterior), su mayor nivel desde julio de 2014.

Confianza del consumidor, UE y Eurozona

En marzo, según las estimaciones preliminares de la Comisión Europea, el indicador de confianza del consumidor continuó con su senda al alza tanto en la Eurozona como en la UE, repuntando respecto al mes anterior 4,0 puntos y 3,6 puntos, respectivamente.

En concreto, en la zona monetaria se situó en -10,8 puntos (vs. -14,8 puntos en noviembre) y en la UE en -12,1 puntos (-15,7 puntos el mes anterior).

Inflación en Reino Unido

En febrero, la inflación en Reino Unido se situó en un 0,4% anual, retrocediendo 0,3 pp respecto al mes anterior (0,7% anual en enero). Una evolución que se enmarca en el nuevo confinamiento de la población y cierre de la actividad no esencial. En este sentido, esta tendencia a la baja se explicó fundamentalmente por la caída de los precios de textil, coches de segunda mano, juegos y ocio. En contraste, se observó un avance los precios de la gasolina, las viviendas y los servicios del hogar.

Pedidos de bienes duraderos, EEUU

En febrero, los pedidos de bienes duraderos en EEUU revirtieron su senda al alza, retrocediendo por primera vez en los últimos 10 meses en un contexto marcado por el temporal de frío y nieve que afectó especialmente a Texas y obligó al cierre de algunas fábricas y refinerías.

En concreto, los pedidos de bienes duraderos disminuyeron un 1,1%, tras crecer un 3,5% en enero. Excluyendo el transporte, moderaron su descenso a un 0,9% mensual.

Solicitudes de hipotecas MBA en EEUU

Según la Asociación Bancaria de Hipotecas (MBA), las solicitudes de hipotecas en EEUU encadenaron su tercera semana consecutiva a la baja. En concreto, entre el 12 y el 19 de marzo se redujeron un 2,5% semanal (vs. -2,2% la semana anterior) ante la caída de las operaciones de refinanciación (-5%). En contraste, el índice de compras aumentó un 3% respecto a la semana anterior, registrando su cuarta semana de avances.

Esta evolución se enmarca en un contexto en el que el reducido stock de viviendas continúa ejerciendo presión al alza sobre los precios, al mismo tiempo que se elevan las tasas hipotecarias. En este sentido, el tipo de interés hipotecario fijo a 30 años aumentó a un 3,36% la última semana, acumulando una subida de 50 pb desde comienzos de año, lo que reduce los incentivos de refinanciación para muchos prestatarios.

Empresarial

Fluidra (Hoy: +3,79%; YTD: +17,66%)

Después de conocer ayer la decisión del Comité Asesor Técnico (CAT) del IBEX 35 de incorporar al IBEX 35 a Fluidra como consecuencia de la fusión de CaixaBank y Bankia, hoy la agencia de calificación crediticia Standard & Poor’s ha emitido un nuevo informe sobre la compañía española, especializada en el sector de piscina ywellness, mejorando su calificación crediticia (rating) desde “BB” a “BB+” (último escalón de grado especulativo) y manteniendo la perspectiva “estable”.

CaixaBank (Hoy: +1,88%; YTD: +23,94%) y Bankia (Hoy: +1,51%; YTD: +22,60%)

CaixaBank ha comunicado que ha obtenido la autorización de la Comisión Nacional de los Mercados y la Competencia (CNMC) a la concentración económica resultante de su fusión con Bankia.

Asimismo, la entidad financiera española valora positivamente las conclusiones a las que ha llegado la CNMC para autorizar la fusión en primera fase. En concreto, dicha autorización estaría subordinada al cumplimiento de determinados compromisos ofrecidos por CaixaBank que no alteran los objetivos perseguidos por la fusión, y que fueron anunciados en la presentación de la fusión a inversores y analistas realizada el pasado 18 de septiembre de 2020.

Promotora de Información, PRISA (Hoy: -0,40%; YTD: +11,98%)

El Consejo de Administración (CDA) de PRISA ha aprobado un nuevo organigrama con el objetivo de asegurar la separación operativa de las áreas de Educación y Media, y que acelera la puesta en valor de Santillana y fija las bases para la creación de PRISA Media.

El nuevo organigrama pasaría de tener un único CEO a disponer de dos, uno como responsable de Educación (Manuel Mirat), y otro de PRISA Media, aún por designar y cuyo proceso de selección ya se ha iniciado. Ambos CEOs serán miembros del Consejo de Administración de PRISA y serán presidentes ejecutivos de sus respectivas divisiones (Santillana y PRISA Media).

El CdA ha señalado que con esta alternativa se logrará un mayor foco de los equipos ejecutivos y una mejor capacidad de ejecución en los dos planes de negocio.

Adicionalmente, el CdA ha decidido constituir un Comité de Transformación Digital para los medios del Grupo (PRISA Media), con la finalidad de definir, apoyar y consolidar el ambicioso proceso de digitalización en el que se encuentra inmerso el Grupo.

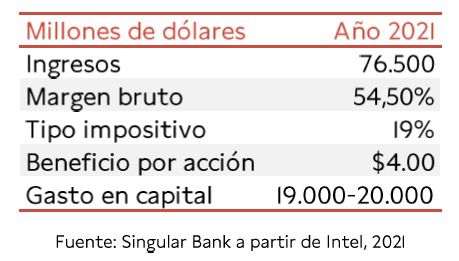

Intel (Hoy: -0,61%; YTD: +26,64%, a cierre de sesión europea)

El nuevo CEO de la compañía estadounidense, Pal Gensinger, ha anunciado un plan de expansión de la capacidad productiva (denominado IDM 2.0) de lntel, con una inversión estimada de 20.000 millones de dólares en dos nuevas fábricas en el Estado de Arizona.

En concreto, Pat Gelsinger ha recalcado la estrategia de la compañía con el objetivo de fabricar, diseñar y entregar productos de alta gama, y crear valor a largo plazo a sus accionistas.

Así, la compañía ha explicado que IDM 2.0 representa la combinación de 3 componentes que permitirán a la compañía acelerar su innovación tecnológica:

- La capacidad manufacturera global de Intel, que supone una ventaja comparativa que permite optimizar sumixde productos, entre otros elementos. Asimismo, Pat Gelsinger ha informado que el desarrollo de los chips de 7 nanómetros progresa adecuadamente, con la perspectiva de poder usar esta tecnología a partir del 2T de 2021.

- Expansión del uso de la capacidad de terceros. En este sentido, Intel espera la extensión de las relaciones existentes con empresas externas, que actualmente fabrican una parte importante de la tecnología de la empresa estadounidense.

- La construcción de un negocio de fundición (foundry business, clave para la industria de semiconductores) de alto nivel, Intel Foundry Services. Así, Intel ha anunciado sus planes para convertirse en el mayor proveedor de capacidad de fundición en EEUU y Europa en el contexto de un incremento de la demanda global de semiconductores.

Finalmente, Intel ha actualizado sus previsiones económicas para los resultados del año 2021:

Si (

Si ( No(

No(