Jornada de ganancias generalizadas en los principales mercados de renta variable a nivel global, apoyados principalmente en el impulso de bolsas estadounidenses, que continúan con el tono alcista registrado ayer ante el incremento de la actividad en operaciones corporativas y los avances en el desarrollo de tratamientos contra el coronavirus. id:63063

Todo ello en un contexto en el que los primeros indicadores macroeconómicos de septiembre han mostrado que continúa la progresiva mejora de la actividad manufacturera en EEUU, truncada el mes pasado ante el repunte de los casos de contagio de Covid-19. En concreto, el índice

Empire Manufacturing de condiciones económicas de la Fed de Nueva York ha ascendido a 17 puntos, significativamente por encima de la previsión del consenso del mercado (6,9 puntos).

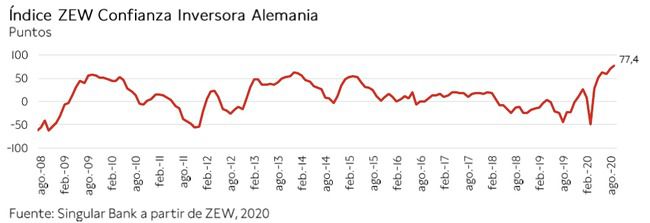

Asimismo, el Indicador de Sentimiento Económico de la encuesta ZEW en Alemania de agosto también ha superado las proyecciones del consenso del mercado, situándose en 77,4 puntos tras registrar su segundo repunte mensual consecutivo tanto en la primera economía europea como en el conjunto de la Eurozona (73,9 puntos).

Por otro lado, continúa aumentando la incertidumbre en torno a las condiciones en las que se producirá la salida de Reino Unido de la UE, tras aprobarse ayer en la Cámara de los Comunes en primera votación el proyecto de ley del Mercado Interno (Internal Market Bill) con 340 votos a favor y 263 en contra. El plan, propuesto por el primer ministro Boris Johnson, permitirá deshacer parcialmente los acuerdos firmados a principios de año con la UE una vez que el Brexit sea efectivo. En esta coyuntura, tras alcanzar un acuerdo la semana pasada con Japón, Reino Unido busca nuevos acuerdos comerciales con otros países como EEUU, Canadá o Australia.

Adicionalmente, las tensiones comerciales y geopolíticas entre EEUU y China podrían repuntar tras comunicar hoy la Organización Mundial del Comercio (OMC) que los aranceles estadounidenses a los productos chinos impuestos en 2018 violan las reglas internacionales. No obstante, Washington puede vetar efectivamente la decisión presentando una apelación en los próximos 60 días.

En este contexto, los principales índices bursátiles de la Eurozona han cerrado en verde, liderando los avances el IBEX 35 (+1,22%). Por su parte, han mostrado ganancias más moderadas el CAC francés y el DAX alemán con un 0,32% y un 0,18%, respectivamente. En Reino Unido, el Footsie 100 británico se ha revalorizado un 1,32%.

En España, el IBEX 35, en su segundo día cotizando con 34 valores tras la salida de MásMóvil, ha recuperado el nivel de los 7.000 puntos, cerrando en 7.036 puntos. Han destacado especialmente los avances de Inditex (+5,15%), cuyo peso en el índice español alcanza un 12%, Grifols (+3,91%) y Repsol (+2,97%), mientras que 11 valores se han situado en terreno negativo, encabezados por Banco Sabadell (-4,04%) y BBVA (-3,09%).

En EEUU, en una jornada en la que los inversores se mantienen pendientes de la reunión de la Reserva Federal y la actualización de las previsiones macroeconómicas que se publicará mañana tras el cierre del mercado europeo, tanto el S&P 500 como el Nasdaq registran avances en torno a un 1%. Adicionalmente, la posible reanudación de las conversaciones entre republicanos y demócratas para alcanzar un acuerdo de un nuevo plan de estímulos fiscales podría favorecer el sentimiento del mercado.

Renta fija

Durante el día de hoy, el Tesoro español ha captado 1.750 millones de euros en valores de deuda a corto plazo a través de letras a 3 y 9 meses (próximo al volumen máximo previsto de 2.000 millones de euros), de los cuales un 67% han correspondido al plazo más largo. En concreto, en el mercado primario el Tesoro ha captado:

· 580 millones de euros en letras a 3 meses a un tipo de interés marginal de -0,500%, ligeramente inferior al de la anterior subasta (-0,506%).

· 1.170,2 millones de euros en letras a 9 meses a un tipo de interés marginal de -0,471% (frente a -0,449% en la subasta anterior).

El próximo jueves, el Tesoro español emitirá deuda a medio y largo plazo, con el objetivo de colocar entre 4.000 y 5.000 millones de euros.

Por otro lado, en los mercados secundarios de deuda soberana de la Eurozona han predominado las caídas de TIRes en la parte larga de la curva, a excepción del bono alemán a 10 años, cuya rentabilidad se ha mantenido prácticamente estable en un -0,481% (+0,1 pb). Por su parte, la rentabilidad del bono italiano a 10 años ha disminuido 2,3 pb hasta 0,995%, por debajo del umbral del 1%, y la del bono español a 10 años 1,1 pb hasta un 0,266%.

En Reino Unido, la TIR del Gil ta 10 años ha continuado con su tendencia al alza de ayer, reflejando la progresiva estabilización del tipo de cambio de la libra frente al dólar y al euro a pesar de la incertidumbre sobre el Brexit. En la sesión de hoy ha repuntado hasta un 0,215% (+2,3 pb).

Asimismo, la rentabilidad del Treasury estadounidense a 10 años aumenta 0,8 pb a cierre de sesión europea hasta un 0,681%, a la espera de conocer las conclusiones de la reunión de política monetaria de la Reserva Federal que finalizará mañana.

Materias primas y divisas (a cierre de sesión europea)

Jornada alcista en el mercado del petróleo, apoyada en los positivos datos macroeconómicos publicado en la sesión de hoy, que mejoran las perspectivas de una progresiva recuperación de la demanda global. En concreto, las ventas minoristas de China aumentaron en agosto por primera vez desde la disrupción de la pandemia, alcanzando una tasa de un 0,5% anual (vs. +0,1% estimado por el consenso del mercado). Asimismo, el indicador de actividad manufacturera de EEUU Empire Manufacturing de septiembre también ha superado ampliamente las proyecciones del consenso del mercado, continuando en terreno de expansión por tercer mes consecutivo.

Adicionalmente, la Agencia Internacional de la Energía (AIE) ha actualizado sus previsiones de evolución de la demanda de crudo, estimando que se contraerá en 8,4 millones de barriles diarios (mbd) en 2020 respecto al año anterior, frente a su anterior proyección de una caída de 8,1 mbd.

En este contexto, el precio del petróleo Brent revierte su tendencia a la baja iniciada el pasado jueves y supera nuevamente el umbral de 40 dólares por barril. A cierre de sesión europea, se incrementa un 1,5% hasta 40,2 dólares por barril, mientras que elpetróleo WTI (de referencia en EEUU) se revaloriza un 1,77% hasta 37,9 dólares por barril.

Por su parte, el precio del oro disminuye un 0,24% hasta 1.952 dólares por onza.

En el mercado de divisas, el dólar se aprecia ligeramente, situando el cruce eurodólar en 1,185 dólares por euro (-0,13%), al mismo tiempo que el Dollar Index se mantiene en torno a 93,1 puntos. Por otro lado, la cotización de la libra esterlina frente al euro se mantiene en 0,92 libras por euro (-0,40%), en un escenario de elevada incertidumbre sobre el desenlace de las negociaciones del Brexit.

Macro

Sentimiento económico en Alemania, encuesta ZEW

En septiembre, el Indicador de Sentimiento Económico de Alemania registró su segundo repunte mensual consecutivo, alcanzando 77,4 puntos, frente a 71,5 puntos en agosto (+5,9 puntos).

Asimismo, la evaluación de la situación económica de Alemania mejoró significativamente hasta -66,2 puntos, revirtiendo el ligero descenso experimentado el mes anterior (-81,3 puntos).

Sentimiento económico de la Eurozona, encuesta ZEW

En la Eurozona, el Indicador de Sentimiento Económico aceleró su tendencia al alza iniciada en julio y se incrementó 9,9 puntos hasta 73,9 puntos en septiembre, frente al aumento de 4,4 puntos registrado el mes anterior (64 puntos).

Por su parte, el índice sobre la situación económica actual de la zona monetaria se situó en -80,9 puntos (+8,9 puntos respecto a julio).

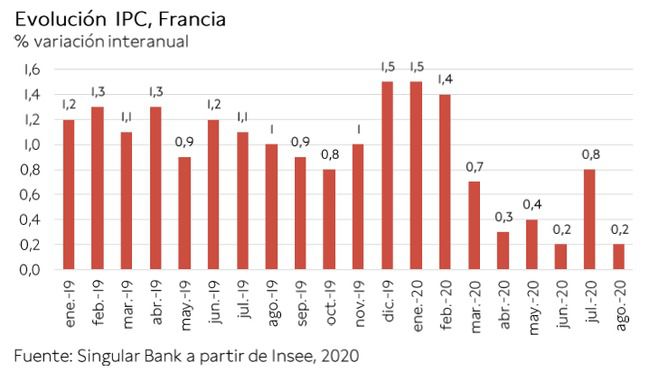

Inflación, Francia

En agosto, la inflación de Francia, según el indicador adelantado, disminuyó hasta un 0,2% anual, -0,6 pp respecto a su tasa del mes anterior, principalmente ante la caída de los precios de productos manufacturados (-0,2%) y la moderación de los alimentos (+0,9%). Por su parte, los precios de la energía disminuyeron un 7,1% y los del transporte un 4,4%.

Paralelamente, la inflación subyacente se redujo hasta un 0,5% anual, frente a un 1,4% anual en julio.

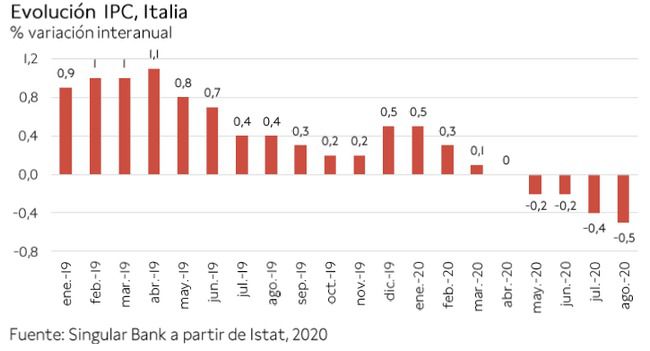

Inflación, Italia

En agosto, la inflación de Italia se situó en un-0,5% anual (vs. -0,4% anual el mes anterior), manteniéndose en terreno negativo por cuarto mes consecutivo. Esta evolución refleja principalmente la caída de los precios de comunicaciones (-5,8%), transporte (-3,9%) y electricidad, gas y otros combustibles (-3,9%).

Por su parte, la inflación subyacente, eliminando alimentos frescos y energía, retrocedió a un 0,3% anual, frente a un 0,4% en julio.

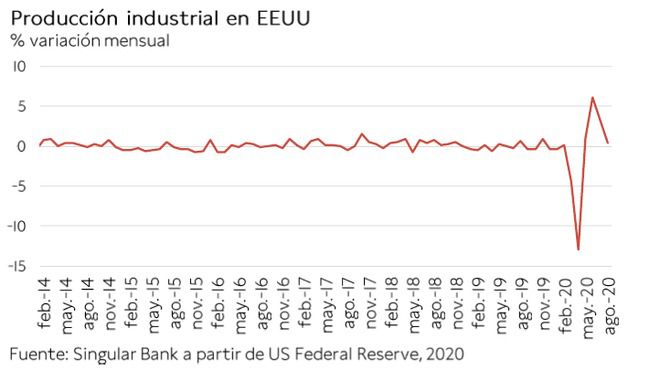

Producción industrial, EEUU

En agosto, la producción industrial en EEUU aumentó un 0,4% mensual, 3,1 pp inferior a su incremento del mes anterior (+3,5%), registrando su cuarto mes consecutivo de avances.

Por ramas de actividad, la producción manufacturera se incrementó un 1% respecto a julio, destacando el repunte de la de bienes de equipo (+1,9% mensual). En contraste, la producción en las actividades de minería y utilities se contrajo un 2,5% mensual y un 0,4% mensual, respectivamente.

En términos interanuales, la producción industrial se mantiene un 7,7% por debajo de su nivel de agosto de 2019.

Índice de precios de importación, EEUU

En agosto, los precios de importación de EEUU aumentaron por cuarto mes consecutivo registrando una variación mensual de un 0,9%, si bien moderaron sus avances de junio y julio (+1,4% y +1,2%, respectivamente). Esta evolución se explica principalmente por el incremento de los precios de los combustibles (+3,3%).

Sin embargo, en términos interanuales el índice de precios de importación se situó un 1,4% por debajo de su nivel de agosto de 2019.

Por su parte, el índice de precios de las exportaciones estadounidenses avanzó un 0,5% mensual, 0,4 pp inferior a su registro del mes anterior. En términos interanuales, los precios se contrajeron un 2,8%.

Índice Empire Manufacturing de la Fed de Nueva York, EEUU

El Índice Empire Manufacturing de condiciones comerciales generales del Banco de la Reserva General de Nueva York se incrementó significativamente en septiembre, situándose en terreno positivo por tercer mes consecutivo, lo que refleja una progresiva mejora de la actividad manufacturera.

En concreto, según la encuesta realizada entre el 2 y el 9 de septiembre, el índice alcanzó 17 puntos (vs. 3,7 puntos en agosto), tras el retroceso de 11,3 puntos experimentado el mes anterior ante el repunte de los casos de contagio de Covid-19. El 40% de los encuestados afirmó que las condiciones generales habían mejorado en el último mes, frente a un 23% que señaló que las condiciones habían continuado empeorando.

Empresarial

Obrascon Huarte Lain (OHL) (Hoy: +3,29%; YTD: -42,26%)

La compañía constructora española OHL ha anunciado que diseñará y construirá un sistema de transporte masivo en EEUU, en un proyecto denominado South Corridor Rapid Transit (SCRT) que unirá las poblaciones del sur de Florida con Miami.

El corredor tendrá una longitud de 32 kilómetros, por el cual circularán principalmente autobuses (BRT, Bus Rapid Transit), en un servicio exclusivo similar al de tranvías o trenes ligeros. Anteriormente, Acciona ganó un concurso de características similares en Brisbane (Australia), y la Comunidad de Madrid ha proyectado un sistema de BRT para el barrio de Valdebebas.

El importe del contrato firmado por OHL alcanza los 368 Mn$ (310 Mn€), siendo su mayor pedido de en los últimos dos años. El objetivo es que el corredor se encuentre operativo para 2022.

Vacuna frente al Covid-19:

Novavax (Hoy: +5,20%; YTD: +2.696,5%, a cierre de sesión europea)

La compañía estadounidense Novavax ha anunciado un acuerdo con el instituto Serum de la India (SIIPL) para la fabricación en 2021 de 1.000 millones de dosis su vacuna experimental contra el Covid-19, cuya fase 2 del estudio clínico dio comienzo el pasado agosto. De esta manera, Novavax incrementa para 2021 su capacidad global de fabricación de su potencial vacuna a 2.000 millones anuales.

Asimismo, la compañía ha adelantado que prevé iniciar la fase 3 del estudio clínico de la vacuna experimental en las próximas semanas.

Paralelamente, Novavax ha anunciado un acuerdo con otras compañías entre las que destaca la española Biofabri (del grupo Zendal), con sede en la localidad gallega de O Porriño, para la producción del antígeno de su vacuna experimental.

H&M (Hoy: +10,79%; YTD: -16,97%)

La compañía especializada en el sector textil ha anunciado de forma preliminar (los resultados completos se publicarán el próximo 1 de octubre) que sus ingresos en el 3T de 2020 alcanzaron 50.870 millones de coronas suecas (MnSEK) (en torno a 4.884 Mn€), situándose un 19% por debajo de los del mismo periodo del año anterior. Asimismo, entre el 1 de marzo y el 30 de mayo sus ventas habrían registrado una contracción superior, de un 50% hasta 28.664 MnSEK (2.752 Mn€).

La compañía no ha adelantado cifras sobre la evolución de las ventas online, que crecieron un 36% en el 2T de 2020.

Por otro lado, el grupo textil ha dado a conocer su progresivo plan de reapertura de tiendas. Si bien a principios de trimestre aproximadamente 900 de las 5.000 tiendas de H&M permanecían cerradas, al final del 3T de 2020 el número de tiendas temporalmente clausuradas se situaba ligeramente por encima de 200.

Al mismo tiempo, H&M ha destacado que el aumento de precios de sus productos, unido a un fuerte control de gastos, ha permitido registrar un beneficio neto positivo en el 3T de 2020. En concreto, el beneficio antes de impuestos preliminar del periodo de junio a agosto a 2020 ha ascendido a 2.000 MnSEK (en torno a 192 Mn€), ampliamente superior al previsto por el consenso de mercado (191 MnSEK, 10 veces menos).

")

Si (

Si ( No(

No(