Nueva jornada de movimientos poco significativos en los mercados de renta variable a nivel global tras los fuertes avances generalizados registrados en noviembre. id:65857

Una evolución marcada por la incertidumbre sobre el impacto económico de la segunda ola de la pandemia a corto plazo, antes de que las vacunas permitan mejorar la situación epidemiológica y sus consecuencias socioeconómicas. Así, los inversores moderan su optimismo y optan por tomar beneficios a pesar de las expectativas de que en las próximas semanas comiencen los planes de vacunación en EEUU y Europa, tras el anuncio de que Reino Unido lo hará a partir del 7 de diciembre.

En la región Asia-Pacífico, sus principales bolsas han cerrado con signo positivo, a excepción del Shanghai Composite chino (-0,21%). Los mayores avances se han registrado en el Kospi de Corea del Sur (+0,76%) y el Hang Seng de Hong Kong (+0,74%).

Sin embargo, en Europa únicamente el FTSE 100 británico ha mantenido una senda alcista, apoyado en la aprobación de la vacuna de Pfizer y pendiente de las negociaciones sobre el Brexit. A falta de menos de un mes para que finalice el periodo de transición para la salida de Reino Unido de la UE, las discrepancias en torno al acceso a las aguas pesqueras, entre otras cuestiones, han llevado a Francia a advertir que podría vetar el acuerdo comercial en caso de que la comunidad europea haga más concesiones. Una situación que podría dar lugar a la reanudación de las conversaciones en 2021, si bien esto implicaría que el comercio con Reino Unido estaría sujeto a aranceles y cuotas a partir del 1 de enero, al mismo tiempo que sería necesario designar un nuevo equipo de negociación.

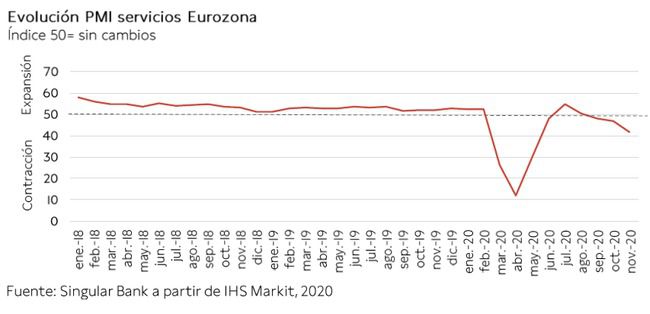

Paralelamente, los indicadores adelantados de la Eurozona continúan reflejando el deterioro de su actividad económica en una coyuntura marcada por las medidas de control de la movilidad que, en el caso de Alemania, se prolongarán al menos hasta el 10 de enero. Unas restricciones que afectan especialmente al sector servicios. En concreto, el PMI de servicios de la zona monetaria registró en noviembre su menor nivel desde el inicio de la desescalada en mayo (41,7 puntos), manteniéndose en terreno de contracción por tercer mes consecutivo. En contraste, en EEUU se observó una evolución divergente, repuntando su PMI de servicios hasta 58,4 puntos, su mayor expansión desde marzo de 2015.

Todo ello en un contexto de renovadas expectativas sobre un posible acuerdo de estímulos fiscales en EEUU a raíz de la propuesta bipartidista de 908.000 millones de $, respaldada por la presidenta de la Cámara de Representantes, Nancy Pelosi, y el líder demócrata del Senado, Chuck Schumer. Asimismo, el presidente electo Joe Biden ha declarado que, si bien se requiere una respuesta más amplia, esta propuesta representaría un avance de un proyecto de ley más completo una vez que asuma el cargo.

En este escenario, las principales bolsas de la Eurozona han cerrado con caídas inferiores a un 0,5%, destacando las mayores pérdidas del DAX 30 alemán (-0,45%). Fuera de la zona monetaria, el FTSE 100 británico ha registrado una revalorización de un 0,42%.

En España, el IBEX 35 ha retrocedido un 0,24% hasta 8.201 puntos. Las pérdidas más significativas se han concentrado en PharmaMar (-13,73%) tras los resultados negativos de su tratamiento contra el cáncer. En contraste, IAG (+3,62%) y ArcelorMittal (+3,80%) han registrado las mayores ganancias.

En EEUU, tras conocerse que sus solicitudes de prestaciones de desempleo disminuyeron a su mayor ritmo en los últimos dos meses, los principales índices de Wall Street se mantienen en verde. En concreto, el S&P 500 avanza un 0,29% y el Nasdaq un 0,57%.

Renta fija

Jornada con predominio de las compras en los principales mercados de deuda soberana europeos y de EEUU, en un contexto de moderación del apetito por el riesgo de los inversores a medida que se diluye el optimismo del mes de noviembre ante los avances en las vacunas.

Todo ello en un escenario en el que el mercado se mantiene pendiente de la reanudación de las negociaciones en el Congreso de EEUU sobre un nuevo plan de estímulos fiscales, tras la propuesta de 908.000 millones de $ respaldada por la presidenta de la Cámara de Representantes, el líder republicano del Senado y el futuro presidente Joe Biden.

Paralelamente, la semana que viene el BCE celebrará su reunión de política monetaria del mes de diciembre, en la que previsiblemente ampliará su programa de compra de activos para apoyar la recuperación de la actividad económica.

Así, las mayores caídas de TIRes se han registrado en la parte larga de las curvas. En concreto, en la Eurozona ha destacado especialmente el descenso de la rentabilidad del bono griego a 10 años de 6 pb a un 0,622%, tras mostrar ayer una evolución divergente a la del resto de países del sur de Europa con un repunte de 3,7 pb. Por su parte, la yield de los bonos a 10 años de Italia y España ha disminuido 2,9 pb y 3,2 pb, respectivamente, mientras que en Alemania ha caído 3,6 pb, situándose en un -0,558%.

Siguiendo la misma tendencia, fuera de la zona monetaria el rendimiento del Gilt británico a 10 años ha retrocedido a un 0,320% (-3,2 pb).

En EEUU, la TIR de su bono a 10 años se sitúa en un 0,921% a cierre de la sesión europea (-1,5 pb), manteniéndose en máximos desde el 11 de noviembre.

Materias primas y divisas (a cierre de sesión europea)

Moderados avances en los precios del petróleo en la sesión de hoy, a la espera de conocer las conclusiones de la reunión de la OPEP+ sobre su plan de producción de crudo a partir del 1 de enero de 2021 tras las tensiones generadas esta semana en torno a sus negociaciones.

La propuesta inicial de posponer entre 3 y 6 meses el aumento de producción previsto a partir del próximo año de en torno a 1,9 millones de barriles diarios (mbd) llevó el martes a retrasar dos días la reunión del cártel petrolero ante la oposición de algunos países miembros, entre ellos Emiratos Árabes Unidos.

Según las últimas informaciones, las negociaciones actuales podrían incluir la prolongación de los recortes de producción vigentes desde agosto (7,7 mbd) durante el mes de enero, suavizándose posteriormente de manera progresiva entre febrero y mayo, agregando 500.000 mbd cada mes.

Todo ello en un contexto marcado por el aumento de la producción en Libia y las perspectivas de una demanda débil a corto plazo, dada la actual situación epidemiológica, las medidas de restricción de movilidad y que el impacto positivo de la vacuna no será inmediato.

En este contexto, el precio del petróleo Brent repunta hasta 48,53 dólares por barril a cierre de sesión europea (+0,58%), al mismo tiempo que el petróleo WTI (de referencia en EEUU) alcanza 45,47 dólares por barril (+0,42%).

Por otro lado, el oro se mantiene prácticamente estable en torno a 1.834 dólares por onza (+0,16%) tras avanzar un 3,1% entre el lunes y el miércoles desde su mínimo precio de cierre desde el 3 de julio.

En el mercado de divisas, el cruce eurodólar continúa con la senda alcista iniciada el martes, consolidándose en sus niveles máximos desde abril de 2018. En concreto, a cierre de la sesión europea, el dólar se deprecia un 0,30% respecto a su cotización de ayer, situándose en 1,215 dólares por euro.

Macro

Indicadores adelantados: PMIs servicios y compuesto, Eurozona

En noviembre, el índice PMI compuesto de IHS Markit de la Eurozona retrocedió significativamente 4,7 puntos hasta 45,3 puntos (vs. 50,0 puntos en octubre), situándose en terreno de contracción por primera vez en cinco meses. Esta evolución se explica por la caída de la actividad del sector servicios ante la reintroducción de medidas de restricción de la movilidad para hacer frente a la segunda ola del covid-19 en Europa. En este sentido, el índice PMI de servicios de IHS Markit de la zona monetaria sufrió un nuevo descenso de 5,2 puntos hasta 41,7 puntos, su menor nivel desde mayo, y se mantuvo en fase de contracción por tercer mes consecutivo.

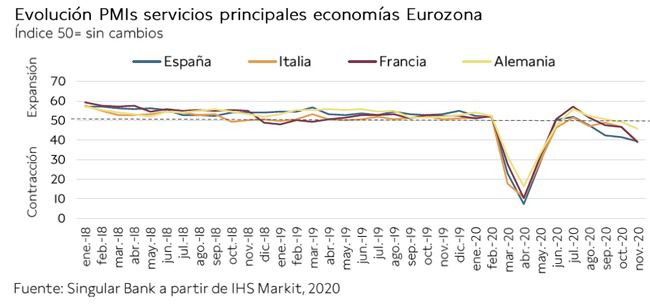

Entre las principales economías de la Eurozona, todos los PMIs de servicios retrocedieron en noviembre consolidándose en niveles inferiores al umbral de 50 puntos. Todo ello como consecuencia de la menor demanda interna y externa, así como de la caída de los nuevos pedidos de exportación por segundo mes consecutivo. El mayor descenso se registró en Italia.

- En Alemania, el índice de servicios retrocedió a 46,0 puntos, frente a 49,5 puntos el mes anterior, situándose en terreno de contracción por segundo mes consecutivo. Paralelamente, el PMI compuesto cayó 3,3 puntos hasta 51,7 puntos (vs. 55,0 puntos el mes anterior), situándose en su menor nivel en los últimos cinco meses, a pesar de la resiliencia de su sector manufacturero.

- En Francia, su indicador de servicios se desplomó con fuerza 7,7 puntos hasta 38,8 puntos (vs. 46,5 puntos en octubre), manteniéndose por debajo del umbral de 50 puntos por tercer mes consecutivo, en un entorno marcado por las restricciones de movilidad y cierre de sectores como la hostelería. Así, alcanzó su menor nivel desde el mes de mayo. En este contexto, su PMI compuesto retrocedió a 40,6 puntos (frente a 47,5 puntos en octubre).

- En Italia, el PMI de servicios disminuyó significativamente 7,3 puntos hasta 39,4 puntos (vs. 46,7 puntos en octubre), consolidándose en terreno de contracción y representando su menor dato desde el mes de mayo. A su vez, su PMI compuesto volvió a retroceder a 42,7 puntos, frente a 49,2 puntos en el mes anterior, manteniéndose en terreno de contracción por segundo mes consecutivo.

- En España, su PMI de servicios continuó su tendencia a la baja por cuarto mes consecutivo en terreno de contracción, registrando su nivel más bajo desde mayo, si bien con un descenso inferior a los registrados en el resto de principales economías de la zona monetaria. En concreto, retrocedió a 39,5 puntos (-1,9 puntos respecto al mes anterior). Esta evolución se explica principalmente por la mala evolución del turismo y la reducción del volumen de nuevos pedidos ante la caída de la demanda nacional e internacional, en un contexto de aumento de casos de contagio de covid-19 que ha llevado a los gobiernos a adoptar nuevas restricciones de movilidad. A su vez, el PMI compuesto disminuyó hasta 41,7 puntos, frente a 44,1 puntos en octubre.

Indicadores adelantados: PMI servicios y compuesto, Reino Unido

En noviembre, el indicador PMI de servicios de IHS Markit de Reino Unido registró su cuarto retroceso mensual consecutivo. En concreto, disminuyó 3,8 puntos hasta 47,6 puntos (vs. 51,4 puntos mes anterior), situándose en terreno de contracción por primera vez desde junio.

Asimismo, su índice PMI compuesto también cayó a terreno de contracción por primera vez desde junio al retroceder 3,1 puntos a 49,0 puntos (vs 52,1 puntos en octubre), lastrado por la caída de la actividad en el sector servicios.

Ventas minoristas, UE y Eurozona

En octubre, según Eurostat, el volumen de ventas minoristas creció tanto en la UE como en la Eurozona un 1,5% respecto al mes anterior. Así, revirtieron la tendencia observada en el mes de septiembre cuando cayeron un 1,3% mensual en la UE y un 1,7% en la zona monetaria.

Por tipología de bienes, dentro de la Eurozona los mayores incrementos se registraron en productos no alimenticios (+2,0% mensual) y en alimentación, bebidas y tabaco (+2,0% mensual), mientras que cayeron un 3,7% las ventas de combustibles de automóviles.

En términos interanuales, las ventas minoristas avanzaron un 4,2% en la UE y un 4,3% en la Eurozona respecto a octubre de 2019. Por su parte, en la zona monetaria destacó el repunte de las órdenes por canales online (+28,5% interanual), mientras que la compra de productos textiles, ropa y calzado retrocedió un 14% interanual.

Indicadores adelantados: PMI servicios y compuesto, EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit repuntó hasta 58,4 puntos en noviembre, superando en 1,5 puntos su nivel del mes anterior y alcanzando el mayor registro desde marzo de 2015. A su vez, el índice compuesto aumentó a 58,6 puntos, frente a 56,3 puntos el mes anterior.

Peticiones semanales de prestaciones de desempleo, EEUU

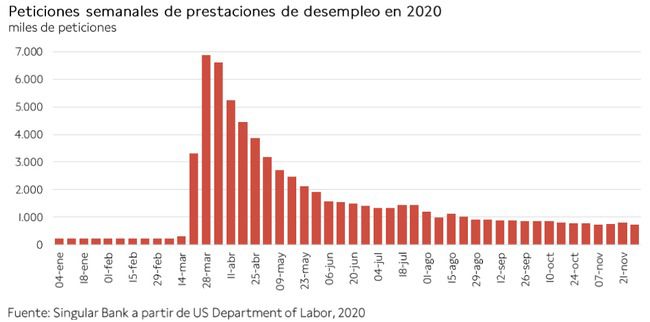

En la última semana de noviembre, las solicitudes semanales de prestaciones de desempleo en EEUU se redujeron en 75.000, revirtiendo el incremento de las dos semanas anteriores.

En concreto, entre el 23 y el 28 de noviembre se registraron 712.000 nuevas solicitudes, frente a 787.000 la semana anterior. Una cifra que aún supera en más de tres veces sus niveles pre-pandemia (promedio enero-febrero: 212.000 peticiones).

Empresarial

CaixaBank (Hoy: -0,09%; YTD: -20,01%)

La Junta General de Accionistas de CaixaBank ha aprobado la operación de fusión por absorción de Bankia, entidad que ya había logrado su visto bueno el pasado martes. Se prevé que la fusión se lleve a cabo durante el 1T del 2021, si bien la integración operativa entre ambas entidades no se consolidará hasta finales del próximo año. De esta forma, Gonzalo Gortázar, consejero delegado de CaixaBank, prevé rentabilizar el coste de la fusión (aproximadamente 2.200 millones de €) en menos de tres años.

La ecuación de canje de la operación se acordó en 0,6845 acciones ordinarias nuevas de CaixaBank por cada acción de Bankia, con una prima del 20%. Así, CaixaBank tendrá el 74,2% del capital de la nueva entidad y Bankia el 25,8% restante.

En este sentido, la nueva entidad, que mantendrá la marca CaixaBank, será el mayor banco de España con una cuota en créditos y depósitos del 25% y el 24%, respectivamente, y más de 660.000 millones de € en activos. El grupo resultante sumará más de 20 millones de clientes, 50.000 empleados y 6.700 sucursales.

PharmaMar (Hoy: -13,73%; YTD: +88,49%)

PharmaMar ha registrado su peor jornada en bolsa desde finales de julio, con una caída del precio de su acción de un 13,73%, tras anunciar que su tratamiento con lurbinectedina contra el cáncer de pulmón microcítico, una variedad muy agresiva de la enfermedad, no ha dado los resultados esperados en su estudio en fase III.

El ensayo del medicamento antitumoral de PharmaMar, Zepzelca, se llevó a cabo entre septiembre de 2016 y julio de 2018 con 613 pacientes de 154 centros de EEUU, Canadá, América Latina y Europa en personas mayores de edad diagnosticadas de cáncer de pulmón microcítico en etapa limitada o extensa.

Tras estos resultados, las autoridades sanitarias europeas rechazan su aprobación hasta demostrar una mayor eficacia en sus ensayos. En contraposición, en EEUU el medicamento cuenta actualmente con una aprobación condicionada en fase II, a la espera de que FDA evalúe los nuevos resultados para conseguir la autorización.

Si (

Si ( No(

No(