Jornada al alza entre los principales índices bursátiles europeos y estadounidenses, que contrasta con una sesión más en la que los mercados de renta variable de Asia-Pacífico han estado marcados por la tendencia a la baja. id:74984

Los inversores continúan evaluando la posibilidad de un escenario de reducción del ritmo de compras de activos de los principales bancos centrales, especialmente de la Reserva Federal de EEUU. En este sentido será clave los mensajes que se recojan en las actas de la Fed que se conocerán la semana que viene, ante el incremento del número de miembros que apoyan el inicio del

tapering a corto plazo, y que se produzcan en la reunión de autoridades monetarias de Jackson Hole a finales de este mes.

Al mismo tiempo que también han destacado las declaraciones de Jens Weidmann, miembro del Consejo de Gobierno del BCE y gobernador de Bundesbank, quien señaló que no deben descartarse en la Eurozona un incremento de los precios superior, por lo que la autoridad monetaria europea debería de actuar si éstos aumentan de forma sostenida. En este sentido, según una encuesta realizada por el Instituto alemán ZEW, aproximadamente un 50% de los expertos consultados consideran que la nueva estrategia de inflación de la autoridad monetaria europea podría dar lugar a un repunte del nivel de precios de 0,4 pp hasta 2023. Una publicación que se ha producido en una coyuntura en la que se ha confirmado entre las principales economías de la Eurozona un nuevo avance del nivel de precios en Alemania y España en julio, mientras que en Francia retrocedió a un 1,2% anual.

Junto a este foco, la atención también se sitúa en el impacto de la expansión de la variante delta a nivel global, especialmente ante las nuevas restricciones establecidas en las principales economías de Asia-Pacífico y en China. La situación epidemiológica de la potencia asiática ha provocado el cierre parcial del tercer puerto de contenedores a nivel mundial (Ningbo-Zhoushan), lo que podría condicionar negativamente la entrega de mercancías de cara a las próximas campañas de black Friday y navidad y el coste del transporte, que en el caso de los fletes vuelve a situarse en máximos históricos. Una situación que de prolongarse podría no sólo generar nuevas tensiones inflacionistas y lastrar el comercio mundial, sino también condicionar el ritmo de crecimiento de la economía global. Todo ello en un contexto en el que ya se ha producido la revisión a la baja del crecimiento de las principales economías de Asia (India, Indonesia, Malasia, Filipinas, entre otras) y la pérdida de momentun de China.

Hasta el momento, las implicaciones de la nueva ola de la pandemia global han quedado reflejadas en las previsiones de la Agencia Internacional de Energía, que ha estimado que la menor movilidad observada a partir de julio, principalmente en Asia, podría reducir la demanda de crudo en aproximadamente en 500.000 barriles al día en el segundo semestre de 2021.

Por su parte, ante el elevado porcentaje de población inmunizada en Europa y EEUU, dónde la FDA ha aprobado la inoculación de una tercera dosis para las personas inmunodeprimidas en una coyuntura marcada por el riesgo de una nueva ola al ascender los casos diarios de contagio a 117.000 (máximo nivel desde febrero) y repuntar la presión hospitalaria. Una tendencia que, unida a la evolución de los precios, ha comenzado a lastrar el sentimiento de los hogares estadounidenses. Según el índice de confianza de los consumidores de la Universidad de Michigan, en agosto ésta cayó 11 puntos hasta 70,2 puntos, su menor nivel desde diciembre de 2011.

Si bien, por el momento se descarta un escenario de nuevos confinamientos en las principales economías avanzadas, en contraste con la situación del continente asiático, lo que mantiene el sentimiento del mercado respecto a las implicaciones de esta nueva ola de la pandemia.

En el caso de la Eurozona, los datos de la balanza comercial han reflejado la consolidación de su superávit a pesar de los shocks de oferta generados por la pandemia. En los seis primeros meses de este año las exportaciones de bienes de la zona monetaria europea alcanzaron 1,17 billones de euros, aumentando un 15,5% respecto al primer semestre de 2020 marcado por el inicio de la pandemia. Al mismo tiempo, las importaciones de bienes se situaron en 1,07 billones de euros, un 15,2% superiores a las del mismo periodo del año anterior. De esta forma, el superávit comercial entre enero y junio fue de 102.000 millones de euros, frente al de 86.000 millones en el primer semestre de 2020.

En esta coyuntura, entre los principales índices de la región Asia-Pacífico han destacado las caídas del Nikkei 225 japonés (-1,40%) y el Kospi surcoreano (-1,16%), al mismo tiempo que el Shanghai Composite (-0,24%) y el Hang Seng hongkonés (-0,48%) han sufrido retrocesos similares a los de la jornada de ayer tras el anuncio del plan quinquenal del Gobierno de China para endurecer la regulación de sectores clave de su economía. En contraste, han mantenido su senda al alza el Sensex indio (+1,08%) y el ASX 200 australiano (+0,54%).

En contraste, nuevamente ha imperado el verde entre los principales mercados bursátiles europeos, apoyado por los resultados empresariales por encima de las estimaciones y en el sentimiento del mercado. El mayor avance se ha situado en Footsie 100 inglés (+0,35%). En el caso del DAX 30 alemán ha registrado una subida de un 0,25%, seguida del IBEX 35 español (+0,23%) y el CAC 40 francés (+0,20%).

En España, el IBEX 35 está a punto de superar el nivel de los 9.000 puntos. En concreto, ha cerrado en 8.999,8 puntos. Entre sus componentes, los avances más significativos se han situado en Fluidra (+4,02%), Acerinox (+2,34%) y Amadeus (+1,91%). Por su parte, en terreno negativo, las mayores caídas se han situado en Indra (-1,72%), Solaria (-1,32%) y Repsol (-0,91%).

Una tendencia que también registran el mercado de renta variable estadounidense a cierre de la sesión europea, tras volver a alcanzar máximos históricos. Así, el Nasdaq Composite avanza un 0,03% y el S&P 500 un 0,06%, que se sitúa en un 100% por encima de sus mínimos de 2020.

Renta fija

En la sesión no ha habido variaciones significativas en los mercados de deuda soberana en Europa y EEUU. El foco de atención se sitúa en los mensajes que se publicarán de las actas de la reunión de la Fed de julio y en la reunión de bancos centrales de Jackson Hole que tendrá lugar a finales de este mes.

Ante el debate sobre el carácter transitorio del repunte de la inflación, los rendimientos de la deuda pública de la Eurozona retroceden. El bono alemán de referencia ha caído sobre todo al cierre de la sesión y ha finalizado en -0,47%. Por su parte, la TIR del bono italiano a 10 años ha caído 0,8 puntos hasta 0,544%, mientras que la del bono español a 10 años desciende 0,6 puntos a un 0,216%.

En contraste, fuera de la zona monetaria europea, el rendimiento del Gilt británico a 10 años ha caído 0,4 puntos hasta el 0,572% siguiendo la evolución tras conocerse esta semana los datos publicados del PIB y producción industrial, que se situaron por encima de las estimaciones del consenso del mercado.

Finalmente, a cierre de sesión europea, la TIR del Treasury a 10 años cae ligeramente hasta 1,34%.

Materias primas y divisas (a cierre de sesión europea)

Los precios del barril de crudo Brent y WTI han rebotado recuperando las caídas de la semana pasada a raíz del repunte del covid, en Asia y específicamente en China, el segundo mayor consumidor de petróleo del mundo. El avance que ha tenido en los últimos meses no ha ido acompañado de un incremento de la demanda sostenible ante el repunte de los casos de contagios diarios y la reintroducción de restricciones de movilidad y medidas de distanciamiento social en la región Asia-Pacífico.

La subida de hoy, a cierre de sesión europea, ha situado al WTI por encima de los 70 dólares por barril, mientras el Brent avanza en torno a un a un -0,7% hasta 70,8 dólares por barril. Todo ello en un contexto marcado por las publicaciones de los informes mensuales de la Agencia Internacional de Energía (AIE) y de la OPEP que han mostrado una visión contrapuesta.

En la actual previsión de la OPEP para 2021 y 2022, ha estimado que la expansión de la variante delta del covid-19 no afectará a la demanda del crudo este año. Así, ésta en 2021 y 2022 se mantendrá estable, con un crecimiento de 6 millones de barriles al día (mbd) y de 3,3 mbd, respectivamente. Respecto a la oferta, la OPEP ha aumentado sus previsiones de producción de países no miembros en 1,1 mbd en 2021 (vs. +840.000 barriles al día anterior previsión), y en 2,9 mbd en 2022 (vs. +270.000 barriles al día anterior).

En contraste, la Agencia Internacional de Energía rebajó ayer sus previsiones de demanda de petróleo de 2021 por el impacto de las restricciones de movilidad en Asia. En su informe mensual de agosto prevé que su consumo caerá en 500.000 barriles al día, con un crecimiento de la demanda este año de 5,3 mbd, frente al de 5,4 mbd estimado el pasado mes de julio. No obstante, ha revisado al alza sus proyecciones de 2022, con un incremento de 3,2 mbd (vs. +3 mbd anterior proyección). Por su parte, la oferta de los países no miembros de la OPEP aumentará en 0,6 mbd en 2021, y en 1,7 mbd en 2022, situándose el consumo mundial de petróleo en 96,2 mbd a finales de este año.

Todo ello en un contexto en el que el pasado miércoles el Consejero de Seguridad Nacional de EEUU, solicitó a los países miembros de la OPEP y a sus aliados que aumentaran su producción de crudo a corto plazo, tras la significativa subida del precio de la gasolina en los últimos meses que podría lastrar la recuperación económica.

Por otro lado, en el mercado de metales preciosos predomina el verde a cierre de sesión europea. En concreto, el oro aumenta un 1,63%, a 1.780 dólares por onza y la plata un 2,96% a 23,8 dólares por onza. Por su parte, el platino avanza un 0,89%, y se mantiene por encima del umbral de los 1.000 dólares la onza, en 1.033 dólares la onza.

En el mercado de divisas, el dólar nuevamente retrocede significativamente hoy frente al euro, afectado por el dato del IPC de EEUU. En este sentido, el cruce eurodólar sube un 0,9% a 1,1799 y el Dollar Index cae un 0,57% hasta 92,5.

Macro

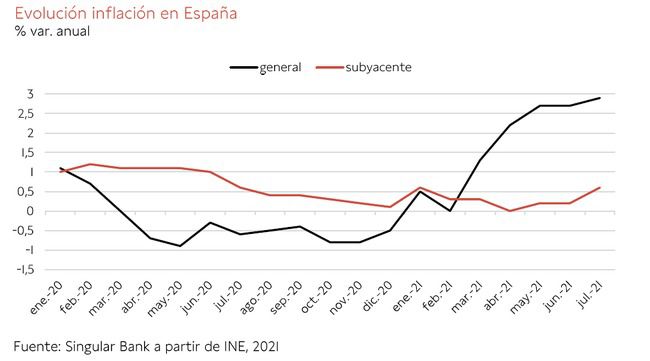

Inflación en España

En julio, según INE, la inflación en España se situó en un 2,9% anual, 0,2 pp superior a la registrada el mes anterior de un 2,7% anual, su mayor nivel desde 2017.

Una evolución explicada principalmente por el avance de los precios de hoteles, cafés y restaurantes, de los alimentos y bebidas no alcohólicas y del gas.

En tasa mensual, el IPC retrocedió un 0,8% tras sumar cuatro meses consecutivos al alza (vs. 0,5% en junio).

Por su parte, la inflación subyacente, eliminando energía y alimentos no elaborados, aumentó 0,4 pp hasta un 0,6% anual, situándose en niveles de enero de este año.

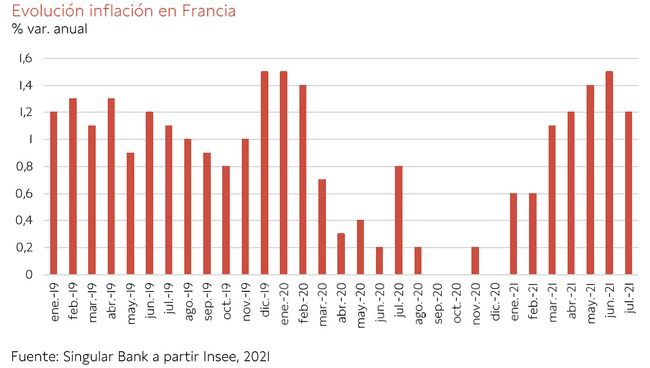

Inflación en Francia

En julio, según Insee, la inflación en Francia retrocedió 0,3 pp hasta un 1,2% anual, tras situarse en un 1,5% anual el mes anterior. Una evolución a la baja explicada principalmente por la caída de los precios de los bienes manufactureros (-1,1%) ante las rebajas de verano, especialmente en el caso de ropa y calzado, y la moderación del coste de los servicios (+0,6%). En contraste, los precios de la energía repuntaron significativamente (+12,3%).

Paralelamente, la inflación subyacente, excluyendo energía y alimentos no elaborados, cayó a un 0,4% anual, frente a un 1,1% anual el pasado mes de junio.

Tasa de desempleo de Francia

En el 2T de 2021, el número de personas desempleadas en Francia alcanzó 2,4 millones, lo que representa una disminución de 16.000 personas respecto al 1T. La tasa de desempleo, según la metodología de la OIT, se mantuvo prácticamente estable (-0,1 pp) en un 8,0% de la población activa, situándose en niveles de finales de 2019.

Balanza comercial de la Eurozona

En junio, según la primera estimación de Eurostat, las exportaciones de bienes de la Eurozona crecieron un 23,8% interanual hasta 209.900 millones de euros (vs. 169.600 millones en junio 2020). Por su parte, las importaciones registraron un incremento de un 28,3% interanual a 191.800 millones de euros, frente a 149.600 millones en el mismo periodo del año anterior.

Así, el superávit de la balanza comercial alcanzó 18.100 millones de euros, un 9,5% inferior al de junio de 2020 (+20.000 millones de euros).

Por su parte, en los seis primeros meses de este año las exportaciones de bienes de la zona monetaria europea alcanzaron 1,17 billones de euros, aumentando un 15,5% respecto a el 1S de 2020. Al mismo tiempo, las importaciones de bienes se situaron en 1,07 billones de euros (+15,2% frente a enero-junio 2020). De esta forma, el superávit comercial entre enero y junio de este año fue de 102.000 millones de euros, frente al de 86.000 millones en el mismo periodo de 2020.

Confianza de la Universidad de Michigan

En agosto, el índice de confianza de los consumidores de la Universidad de Michigan cayó 11 puntos hasta 70,2 puntos, su menor nivel desde diciembre de 2011.

Una evolución explicada por el riesgo de una nueva ola al ascender los casos diarios de contagio a 117.000 (máximo nivel desde febrero) y repuntar la presión hospitalaria, que se une a la preocupación de los hogares estadounidenses por la evolución de los precios en los próximos meses.

Empresarial

The Walt Disney Company (Hoy: +1,94%; YTD: +0,89%)

El conglomerado The Walt Disney Company, que presentó resultados ayer, ganó 2.271 millones de dólares (1.935 millones de euros) en los últimos 9 meses. Una cifra que refleja una recuperación tras el cierre de sus parques ante el inicio de la pandemia, que provocó importantes pérdidas acumuladas en los tres primeros trimestres de 2020 de 1.163 millones de dólares.

Por lo que respecta a la facturación, en estos nueves meses terminados el pasado junio, Disney ingresó 48.884 millones de dólares, un 4% menos que en el mismo periodo de 2020, cuando se registraron unos ingresos de 50.681 millones de dólares.

En los resultados del 3T de su año fiscal, los beneficios netos fueron de 995 millones de dólares, que han contrastado fuertemente con las pérdidas de 4.840 millones de dólares el 3T de 2020. Un hecho explicado principalmente por el buen funcionamiento de la plataforma digital de entretenimiento Disney+ y la reapertura de sus parques. A su vez, los ingresos del 3T se situaron en 17.022 millones de dólares, un 45 % superior al 3T del 2020.

Por primera vez desde que empezó la pandemia, su negocio de parques ha vuelto a dar beneficios, que en el último trimestre han ascendido a 356 millones de dólares, frente a 1.878 millones de dólares en pérdidas en el mismo periodo del año pasado.

Por su parte, el sector de entretenimiento y distribución de películas ha registrado un descenso de los beneficios de un 32% hasta 2.026 millones de dólares en el último trimestre, con un aumento de costes de programación deportiva.

Adidas (Hoy: +2,34%; YTD: +7,2%)

La marca deportiva alemana Adidas ha anunciado la venta de su filial estadounidense Reebok, en dificultades desde hace años. El grupo ha decidido empezar un proceso formal de desinversión en Reebok como parte de un plan de recuperación de cinco años, según ha informado la compañía en un comunicado. No obstante, no ha mencionado ningún comprador potencial y solo ha señalado que se darán más detalles el próximo 10 de marzo.

Los planes de venta de Reebok llegan 15 años después de que Adidas comprase la marca estadounidense por 3.800 millones de dólares con el objetivo de competir con Nike. El bajo rendimiento de la marca hizo que los inversores pidieran repetidamente que se deshiciese de la marca.

Tras la llegada de Rorsted al cargo de consejero delegado en 2016, la compañía lanzó un plan estratégico de Reebok, que apoyó la recuperación de su rentabilidad. Sin embargo, éste se mantuvo por debajo del de Adidas. Esta situación además se vio agravada por la crisis sanitaria, retrocediendo las ventas netas de Reebok un 7% en el 3T de 2020, hasta 403 millones de euros, tras haber caído un 44% entre abril y junio del año pasado.

Esta situación llevó a Adidas a rebajar el nivel contable de su filial casi a la mitad en comparación con 2018, en los 842 millones. Aunque los analistas aseguran que Reebok ha mejorado ahora su posición en el mercado gracias a colaboraciones con celebridades y a un enfoque renovado en la ropa de mujer.

Si (

Si ( No(

No(