El actual contexto de incertidumbre ante la nueva ola del coronavirus, especialmente en Europa, y la detección de la nueva variante ómicron, se refleja en la mayor volatilidad mostrada en la última semana por los principales mercados de renta variable a nivel global. id:78473

En la jornada de hoy, el signo negativo de las bolsas europeas contrasta con las ligeras subidas registradas en EEUU y el tono mixto de la región Asia-Pacífico.

Entre los principales índices asiáticos han destacado las revalorizaciones del Kospi surcoreano (+1,57%), el Sensex indio (+1,35%) y el Hang Seng hongkonés (+0,55%). En contraste, se han producido ligeras caídas en el Nikkei 225 japonés (-0,65%) y el Shanghai Composte chino (-0,09%).

Los inversores mantienen el foco de atención en las informaciones sobre el posible impacto de la nueva cepa del covid-19 y la efectividad de las vacunas, así como sobre sus implicaciones en el crecimiento a corto plazo, especialmente en Europa. En este sentido, el Centro Europeo para la Prevención y el Control de Enfermedades ha señalado que la variante ómicron se está extendiendo rápidamente, por lo que podría representar más de la mitad de los casos en Europa en unos pocos meses. Sin embargo, ha remarcado que por el momento no se pueden sacar conclusiones sobre su incidencia. Actualmente se han confirmado más de 350 casos a nivel global, 70 de ellos localizados en 13 países europeos.

En este contexto, Alemania ha adoptado restricciones a nivel nacional para las personas que no estén vacunadas, unido a las limitaciones de aforos en eventos públicos y estadios deportivos para controlar el repunte de los casos diarios de contagio. En contraste, Japón ha revertido su decisión de ayer y ha comunicado que no suspenderá todas las nuevas reservas de vuelos.

Por su parte, Sudáfrica, donde se detectó por primera vez la variante ómicron, mantiene negociaciones con las farmacéuticas Pfizer y Merck con el objetivo de obtener acceso a sus píldoras de tratamiento contra el covid-19, en un contexto de rápida propagación de la nueva variante.

En este sentido, las compañías biotecnológicas y farmacéuticas continúan trabajando para analizar la eficacia de sus vacunas contra ómicron. La estadounidense Pfizer ha declarado que espera tener datos al respecto en dos o tres semanas, mientras que GlaxoSmithKline (GSK) ha informado de que su tratamiento con anticuerpos covid-19 parece ser efectivo contra la nueva cepa ómicron en las primeras pruebas realizadas.

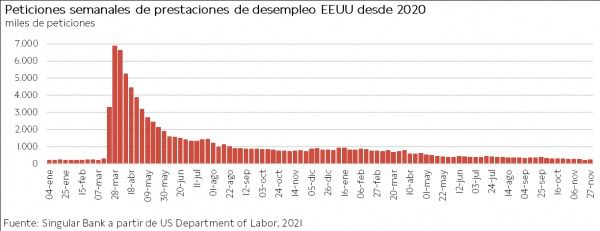

Por otro lado, entre los datos macroeconómicos conocidos a lo largo de la jornada ha destacado el aumento de las solicitudes semanales de prestaciones de desempleo en EEUU hasta 222.000 (+28.000 respecto a la semana anterior). Una cifra que se ha situado por debajo de lo proyectado por el consenso del mercado (240.000), y que se mantiene en niveles similares a los pre-pandemia. Esta evolución, junto a los datos de nóminas del sector privado publicados ayer por ADP, continúan mostrando la gradual recuperación del mercado laboral estadounidense, a la espera de conocer mañana el informe oficial de empleo.

En este entorno, las principales bolsas europeas han retomado la senda bajista, cerrando nuevamente en rojo. Ha destacado el descenso del IBEX 35 español (-1,80%), superior a las pérdidas registradas en el CAC 40 francés y el DAX 40 alemán (-1,25% y -1,35%, respectivamente). Fuera de la Eurozona, el FTSE 100 británico ha mostrado una caída más moderada de un 0,55%.

En España, el IBEX 35 ha finalizado la sesión con 8.301 puntos tras perder un 1,80%, lastrado principalmente por la evolución a la baja de los valores asociados a energías renovables. Las mayores pérdidas se han producido en Solaria (-5,55%) e Iberdrola (-4,27%), mientras que únicamente seis compañías han cerrado al alza. Las subidas más significativas se han registrado en Cie Automotive (+1,11%) y Repsol (+0,82%).

En contraste con la evolución de las bolsas europeas, los principales índices de EEUU muestran signo positivo, revirtiendo parcialmente sus caídas de ayer. En concreto, el S&P 500 repunta un 0,99% y el Nasdaq Composite un 0,51%.

Renta Fija

En la primera subasta del mes de diciembre, el Tesoro español ha captado 2.502 millones de € en valores de deuda a medio y largo plazo, en el rango medio previsto (entre 1.750 y 3.250 millones de €), mediante la emisión de obligaciones.

La demanda total de los inversores (5.170 millones de €) ha duplicado el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

- 1.128 millones de € en obligaciones con valor residual de 3 años y 11 meses, a un tipo de interés marginal de un -0,390%, inferior al de la anterior subasta de un -0,367%. Se ha adjudicado un 46% del importe total solicitado, que ha superado los 2.400 millones de €.

- 899,08 millones de € en obligaciones a 10 años, adjudicando un 48% de las solicitudes a un menor tipo de interés marginal de un 0,395% (frente a un 0,471% anterior).

- 475 millones de € en obligaciones indexadas a 15 años, aumentando el tipo de interés marginal a un -1,037% (vs. -1,058% anterior). En este caso, la demanda ha alcanzado 855 millones de €.

Por otro lado, en los mercados secundarios de deuda soberana europeos han predominado las compras, especialmente en los vencimientos a más largo plazo. Una evolución que contrasta con la reducción de la exposición de los inversores a los bonos de Gobierno de EEUU a lo largo de toda la curva de tipos de interés.

La evolución de la renta fija soberana continúa condicionada por las expectativas en torno a las próximas decisiones de los principales bancos centrales, en un contexto marcado por los riesgos asociados a la pandemia y a las tensiones inflacionistas.

El presidente de la Reserva Federal, Jerome Powell, reforzó ayer en el Comité de Servicios Financieros de la Cámara de Representantes su mensaje de que el organismo monetario estadounidense hará lo necesario para mantener la inflación bajo control. En este sentido, afirmó que los miembros de la Fed deberían considerar acelerar el ritmo de retirada de los estímulos monetarios ante la persistencia de los shocks de oferta que han impulsado el crecimiento de los precios a máximos desde la década de los 90. En concreto, reiteró que las tensiones inflacionistas perdurarán en los primeros meses del próximo año, por lo que se mostró a favor de debatir en la próxima reunión una reducción más rápida de las compras de activos para finalizar el programa unos meses antes de lo previsto inicialmente.

En la misma línea, la presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, considera que se podrían reducir las compras de activos de la Fed a un ritmo más rápido, abriendo la puerta a que se puedan aumentar los tipos de interés oficiales al menos dos veces en 2022 si fuera necesario.

En este contexto de incertidumbre sobre la evolución de la pandemia y las elevadas presiones sobre los precios, en la Eurozona hoy se han registrado caídas de TIRes generalizadas, revirtiendo la tendencia al alza de ayer. Entre las referencias a 10 años ha destacado la reducción de la rentabilidad del bono italiano de 5,6 pb hasta un 0,952%, mientras que en España y Portugal los descensos han sido de 4,7 pb (0,376%) y 4,6 pb (0,304%), respectivamente. Por su parte, los bonos a 10 años de las economías de mayor calidad crediticia han mostrado movimientos a la baja más moderados de 3,2 pb en Francia (a un -0,014%) y 2,6 pb en Alemania (a un -0,375%).

Paralelamente, el rendimiento del Gilt británico a 10 años se ha situado 0,9 pb por debajo de su nivel de cierre de ayer, en un 0,808%.

En contraste, la TIR del bono estadounidense a 10 años repunta 5,6 pb a cierre de la sesión europea hasta un 1,460%.

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo continúa mostrando una elevada volatilidad en una coyuntura marcada por la reintroducción de medidas de distanciamiento social y restricciones a los viajes internacionales en algunos países. Una situación que aumenta la incertidumbre en torno a la reunión de la OPEP y sus aliados que se está celebrando hoy para determinar el ritmo de normalización de la producción en el mes de enero.

La creciente preocupación por la nueva ola del coronavirus y la variante ómicron podría llevar al cártel petrolero a pausar el incremento programado de la producción de 400.000 barriles diarios con el objetivo de evitar un superávit de oferta en el mercado. Todo ello en un contexto en el que la reintroducción de medidas asociadas a la pandemia podría lastrar nuevamente la demanda de crudo.

Adicionalmente, continúan las negociaciones en Viena sobre la posible reactivación del acuerdo nuclear con Irán, con potenciales implicaciones para los mercados energéticos mundiales. En este sentido, el país del Golfo Pérsico ha presentado propuestas para el proceso de eliminación de sanciones, si bien no se prevé que se alcance un acuerdo a corto plazo para reanudar el suministro de petróleo iraní.

En este entorno, el precio del petróleo Brent repunta un 1,29% hasta 69,76 dólares por barril y el del WTI (de referencia en EEUU) un 1,54% a 66,58 dólares por barril.

Por otro lado, el oro retoma su senda a la baja de comienzos de semana, cayendo su cotización un 0,93% hasta 1.765 dólares por onza. En contraste, la plata se revaloriza un 0,13% a 22,3 dólares por onza y el platino un 0,21% a 939 dólares por onza.

En el mercado de divisas, el cruce eurodólar se estabiliza en torno a 1,132 dólares por euro (0,0%) tras la moderada apreciación del dólar en la sesión de ayer. A su vez, el Dollar Index se mantiene ligeramente por debajo de 96 puntos (-0,06% a 95,97 puntos).

Macro

Mercado laboral en España

En noviembre, según los datos proporcionados por la Seguridad Social, la afiliación aumentó por séptimo mes consecutivo un 0,56% mensual hasta 19.771.613 personas. Un dato que representa el mayor incremento en un mes de noviembre de la serie histórica.

En comparación con noviembre de 2020 la afiliación repuntó un 3,84% interanual (vs. 3,69% anterior), encadenando su octavo mes consecutivo de tasas positivas. Así, continuó con la evolución al alza iniciada al finalizar el estado de alarma en mayo a medida que se recuperan las actividades más afectadas por las restricciones de movilidad y en un entorno de estabilización de la situación epidemiológica.

Por su parte, el número de personas desempleadas inscritas en las oficinas del SEPE registró su mayor descenso de la serie histórica en un mes de noviembre. En concreto, cayó por noveno mes consecutivo un 2,28% mensual hasta 3.182.687 (-74.381 personas). Cabe destacar que el número de personas desempleadas se redujo en 63.360 personas respecto a febrero de 2020, mes previo al inicio de la pandemia.

Paralelamente, el número de trabajadores afectados por un ERTE, no incluidos en la categoría de paro registrado, retrocedió a 125.632 a cierre de mes (-39.992 personas respecto a octubre), su menor nivel desde el inicio de la crisis sanitaria.

Mercado laboral en Italia

En octubre, según Istat, en Italia el empleo creció un 0,2% mensual (+35.000 personas), aumentando la tasa de ocupación respecto al mes anterior 0,1 pp hasta un 58,6%. Frente a octubre de 2020 el empleo aumentó un 1,7%.

Por su parte, la tasa de desempleo avanzó 0,2 pp a un 9,4% de la población activa, mientras que la de desempleo juvenil retrocedió 1,4 pp a un 28,2%. Una evolución explicada por el aumento de un 2,2% del número de desempleados (+51.000 personas), principalmente entre mayores de 24 años.

A su vez, el número de personas inactivas se contrajo un 0,6% frente a septiembre (-79.000 personas), cayendo la tasa de inactividad 0,2 pp hasta un 35,2%.

Precios de producción industrial en la UE y la Eurozona

Según Eurostat, en octubre los precios de producción industrial crecieron frente al mes anterior un 5,4% en la Eurozona y un 5,0% en la UE, acelerando su tendencia al alza (vs. 2,8% mensual y un 2,7% mensual, respectivamente, en septiembre)

Esta evolución se explica principalmente por el repunte del coste de la energía de un 16,8% respecto al mes anterior en la zona monetaria europea (vs. 7,8% en septiembre). Asimismo, se encarecieron los bienes intermedios un 1,4% mensual (vs. 0,9% el mes anterior) y los bienes de consumo no duradero un 0,5% mensual (vs. 0,3% en septiembre). En contraste, se moderó 0,2 pp el aumento de los precios de los bienes de capital a un 0,4% mensual, al mismo tiempo que el de los bienes de consumo no duradero se mantuvo estable en un 0,5% mensual.

En términos interanuales, el incremento de los precios de producción industrial alcanzó un 21,9% en la Eurozona y un 21,7% en la UE (vs. 16,1% y 16,2%, respectivamente, en septiembre).

Peticiones de prestaciones de desempleo en EEUU

Entre el 20 y el 27 de noviembre, las solicitudes semanales de prestaciones de desempleo en EEUU aumentaron ligeramente tras las significativa caída registrada la semana anterior, manteniéndose en torno a los niveles pre-pandemia (220.000 a finales de febrero de 2020).

En concreto, se contabilizaron 222.000 nuevas solicitudes de prestaciones de desempleo,28.000 más que la semana anterior (revisado a 194.000). Una evolución que ha mejorado nuevamente las previsiones del consenso del mercado de en torno a 240.000.

Empresarial

Snowflake (Hoy: +13,68%; YTD: +25,57%, a cierre de sesión europea)

La empresa estadounidense especializada en la plataforma cloud ha anunciado que su facturación en el último trimestre, finalizado el 31 de octubre (3T 2022), fue de 334,4 millones de $. En concreto, un 110% más que en el mismo periodo de 2020. Los ingresos de los productos core alcanzaron 312,5 millones de $, lo que representa también un crecimiento de un 110% interanual.

Por otro lado, la retención de ingresos (net retention revenue, porcentaje de facturación que vende a sus clientes actuales) fue de un 173%, reflejando el incremento de las ventas a su base de clientes ya existentes. Una métrica similar a la cartera de pedidos en otras industrias (revenue performance obligations) ascendió a 1.800 millones de $, un 94% más que el año pasado.

En esta coyuntura, la base de clientes de Snowflake creció un 52% interanual hasta 5.416 clientes, ascendiendo a 148 los que aportan ingresos trimestrales superiores al millón de $. A su vez, 223 de sus clientes pertenecen a la lista de Fortune 500, un 30% más que en el mismo periodo de 2020.

En línea con el crecimiento de la facturación, también se elevó el margen bruto, registrando desde finales de su año fiscal de 2020 hasta el trimestre actual una mejora de 11 pb hasta un 74%. Paralelamente, el flujo de caja libre desde comienzos de año se situó en un 6% de la facturación, en comparación con el -12% del año fiscal de 2021 y el -75% del año fiscal de 2020. A su vez, su cifra de empleados creció de 2.253 en octubre del año pasado a 3.557 este mes de octubre.

Por otro lado, la pérdida operativa (operating loss) en el 3T se situó en 157 millones de $ frente a la pérdida de 169 millones de $ en el mismo periodo de 2020 y de 200 millones de $ en el trimestre anterior.

Finalmente, Snowflake ha actualizado sus previsiones para el ejercicio actual (2022), proyectando cerrar con un incremento de la facturación de un 104% anual, mientras que estima que el margen bruto se situé en un 74%.

GlaxoSmithKline, GSK (Hoy: -0,47%; YTD: +14,31%)

La compañía farmacéutica británica ha comunicado hoy el resultado de los ensayos preclínicos (previos a las pruebas en humanos) de su tratamiento de anticuerpos monoclonales sotrovimab, en los que se demuestra una retención de la actividad contra las mutaciones principales de la nueva cepa ómicron de covid-19.

El experimento se ha llevado a cabo a través de un pseudo virus (partículas de virus no infecciosas) y mediante el testeo del fármaco frente a las principales mutaciones de la nueva variante ómicron.

En este sentido, cabe destacar que el fármaco en investigación ha mostrado hasta la fecha actividad continuada frente a todas las variantes de interés definidas por la Organización Mundial de Salud (OMS) en este tipo de pruebas.

Si (

Si ( No(

No(