Los principales mercados de renta variable a nivel global han iniciado la semana y el mes de marzo revirtiendo la tendencia bajista de finales de la semana pasada. id:68879

Una evolución apoyada en el freno en la escalada de los tipos de interés de la deuda soberana, el repunte de las expectativas del sector manufacturero y las noticias positivas conocidas durante el fin de semana.

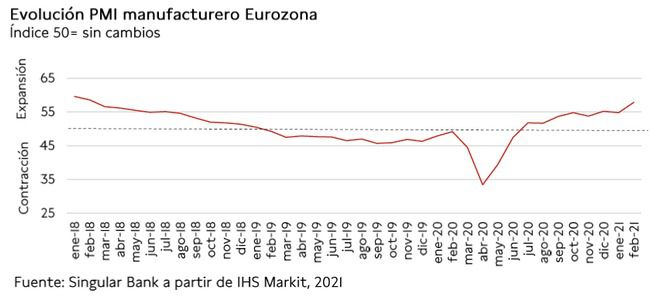

En el plano macroeconómico, los indicadores adelantados del mes de febrero elaborados por IHS Markit han confirmado la aceleración del ritmo de expansión del sector manufacturero en Europa, registrándose una ligera mejora respecto a las estimaciones preliminares. En el conjunto de la Eurozona, el PMI ha alcanzado su mayor registro desde marzo de 2018 (57,9 puntos), fundamentalmente ante el fuerte crecimiento del sector industrial alemán, situándose su indicador en 60,7 puntos en febrero. Un repunte que se enmarca en una coyuntura de progresiva reducción de los casos de covid-19 y aceleración de los planes de vacunación, lo que ha favorecido un significativo aumento de la producción y de los nuevos pedidos, especialmente a medida que se recupera el comercio exterior.

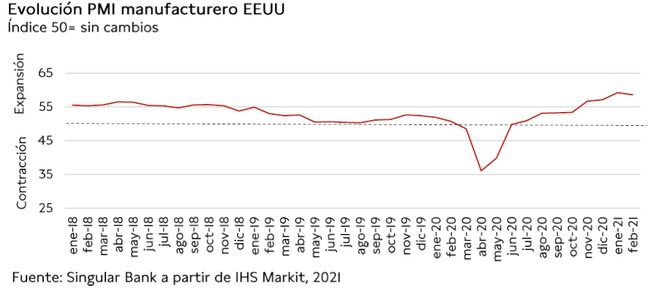

En el caso de EEUU, a diferencia de lo ocurrido en Europa, el indicador adelantado de febrero ha mostrado una moderación del ritmo de expansión del sector manufacturero, situándose su PMI en 58,6 puntos. No obstante, continúa próximo a máximos históricos apoyado en la gradual recuperación de la demanda externa e interna, esta última favorecida por los fuertes estímulos fiscales adoptados hasta el momento y las expectativas de que se amplíen próximamente bajo la nueva Administración Biden.

En este sentido, este fin de semana la Cámara de Representantes de EEUU ha aprobado el plan de estímulos fiscales de 1,9 billones de $ propuesto por el presidente Joe Biden, pendiente ahora de su aprobación en el Senado. El proyecto de ley, que obtuvo en la Cámara 219 votos a favor frente a 212 en contra (2 de ellos de congresistas demócratas), requiere para salir adelante el voto favorable de todos los senadores del Partido Demócrata, unido al voto de calidad de la vicepresidenta Kamala Harris. En caso de ser aprobado, este nuevo paquete de ayudas incluiría, entre otras medidas, pagos directos de 1.400 $ a los contribuyentes que ingresan hasta 75.000 $ individualmente o 150.000 $ por pareja. Sin embargo, la nueva ley previsiblemente no incluirá las sanciones propuestas inicialmente para las empresas que no aumenten el salario mínimo ante el disenso existente entre los senadores demócratas. Esta decisión podría favorecer la aprobación del resto de paquete de estímulos, que también incorpora nuevos fondos para vacunas y test, antes de que expiren las actuales ayudas al desempleo el próximo 14 de marzo.

Todo ello en un contexto en el que EEUU se ha convertido este fin de semana en el primer país en aprobar la vacuna monodosis contra el covid-19 de Johnson & Johnson. Un hecho que contribuirá a acelerar su proceso de vacunación, en el que hasta el momento se han suministrado en torno a 23 dosis por cada 100 habitantes (vs. una ratio de 31/100 en Reino Unido y 7/100 en la UE).

En este escenario, hoy la renta variable también ha recogido positivamente la estabilización de los mercados de renta fija soberana tras los fuertes repuntes de TIRes de las dos últimas semanas. Así, los principales índices bursátiles europeos han cotizado durante toda la jornada en verde, cerrando con ganancias de entre un 1,6% y un 2%. En la Eurozona, el IBEX 35 español ha liderado las revalorizaciones con una subida de un 1,86%, seguido del DAX 30 alemán (+1,64%) y el CAC 40 francés (+1,57%).

En España, el IBEX 35 ha registrado su mayor avance en las últimas dos semanas tras perder el pasado viernes un 1,12%, alcanzando 8.378 puntos. En la sesión de hoy únicamente cuatro compañías han cerrado ligeramente en negativo: Cellnex Telecom (-0,11%), Iberdrola (-0,19%), Cie Automotive (-0,79%) y Viscofan (-1,89%). Por su parte, entre los valores más alcistas han destacado Acerinox (+5,58%), tras presentar resultados el viernes, y los vinculados al turismo IAG (+6,96%) y Amadeus IT Group (+8,00%).

En EEUU, a cierre de la sesión en Europa sus principales bolsas registran ganancias superiores a las europeas, por encima de un 2%. En concreto, el S&P 500 se revaloriza un 2,31% y el Nasdaq Composite un 2,55%.

Renta fija

Tras la fuerte tendencia al alza de los rendimientos de los bonos soberanos experimentada en las dos últimas semanas, especialmente en los vencimientos a más largo plazo, hoy los inversores retoman las compras en los mercados de renta fija europeos. Una evolución que contrasta con el tono mixto registrado en EEUU, donde se ha mantenido cierta estabilidad en tipos de interés soberanos de corto plazo frente a un moderado repunte de TIRes en la parte larga de la curva tras las caídas registradas el viernes.

Todo ello en un contexto en el que la semana pasada tanto el BCE como la Reserva Federal de EEUU ratificaron su intención de no retirar anticipadamente sus estímulos monetarios hasta que se haya superado la crisis sanitaria y se hayan recuperado los niveles de actividad económica y empleo. Unas afirmaciones que moderan las expectativas de los inversores de que se pudiera producir un fuerte repunte de inflación a corto plazo.

En este escenario, hoy en la Eurozona han predominado las ventas a lo largo de toda la curva soberana, más acusadas en los vencimientos a 10 años. El descenso de rentabilidad más significativo se ha registrado en Grecia, retrocediendo su referencia a 10 años 10,5 pb hasta un 0,997%. Asimismo, los rendimientos de los bonos a 10 años de Italia y España han caído 10,3 y 9,8 pb, respectivamente, situándose en el caso de la referencia española en un 0,319%. Por su parte, entre los bonos de mayor calidad crediticia de la zona monetaria se ha observado la misma tendencia, si bien ligeramente más moderada, cayendo la TIR del Bund alemán a 10 años a un -0,337% (-7,4 pb) y la del bono francés al mismo plazo a un -0,100% (-8,6 pb).

En Reino Unido el descenso de la TIR del Gilt a 10 años también ha sido significativo, aunque más moderado en comparación con las variaciones registradas en la Eurozona. En concreto, se ha reducido 6,0 pb hasta un 0,756%.

En contraste, la yield del bono estadounidense a 10 años se sitúa en un 1,444% a cierre de la sesión europea, subiendo 4,0 pb respecto a su cotización de cierre del pasado viernes, cuando cayó 11,6 pb.

Materias primas y divisas (a cierre de sesión europea)

Jornada de subidas moderadas en el mercado de petróleo, revirtiendo su tendencia a la baja de finales de la semana pasada, a la espera de la celebración de la reunión de la OPEP+ esta semana. En este sentido, el punto de mira de los inversores se mantiene en las posibles decisiones del cártel petrolero tras situarse la cotización del petróleo en niveles máximos de los últimos 12 meses, en un contexto de progresiva mejora de la situación epidemiológica y aceleración de los planes de vacunación.

A su vez, la inminente aprobación de un nuevo paquete de estímulos fiscales en EEUU aumenta las perspectivas de progresiva recuperación económica y, con ello, de la demanda de crudo tanto por la reactivación de la actividad industrial como de la demanda interna, especialmente de turismo.

Tras la decisión de los miembros de la OPEP de prolongar los recortes de producción en el primer trimestre del año, este jueves 4 de marzo debatirán sobre los niveles de oferta de crudo de los próximos meses, proyectándose que incrementen ligeramente su producción. No obstante, el ministro de energía de Arabia Saudí ha reafirmado la necesidad de mantenerse cautos ante la incertidumbre sobre la recuperación de la demanda de crudo a corto plazo.

En este contexto, el precio del petróleo Brent repunta un 0,73% hasta 64,86 dólares por barril a cierre de la sesión europea, mientras que el del petróleo WTI (de referencia en EEUU) alcanza 61,76 dólares por barril (+0,42%).

Paralelamente, el precio del oro se mantiene estable en torno a 1.735 dólares por onza (-0,02% a cierre de la sesión bursátil), tras cuatro jornadas consecutiva a la baja. Por su parte, la plata revierte su tendencia de finales de la semana pasada y se revaloriza un 0,60% hasta 26,8 dólares por onza, al mismo tiempo que el platino repunta un 0,52% hasta 1.269 dólares por onza.

En el mercado de divisas, el dólar se aprecia por segunda jornada consecutiva frente a la divisa europea, situando el cruce eurodólar en 1,206 dólares por euro (-0,16%). A su vez, el Dollar Index sube a 90,97 puntos (+0,10%).

Macro

Indicadores adelantados: PMIs manufactureros en la Eurozona

En febrero, el índice PMI manufacturero de IHS Markit de la Eurozona repuntó 3,1 puntos frente al mes anterior hasta 57,9 puntos, manteniéndose en fase de expansión (>50 puntos) por octavo mes consecutivo. Así, alcanzó su mayor nivel desde febrero de 2018, impulsado fundamentalmente por el significativo aumento tanto de la producción como de los nuevos pedidos a medida que se recupera el comercio exterior.

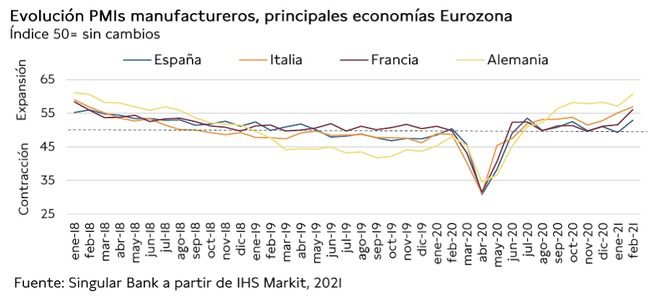

En una coyuntura marcada por la progresiva reducción de los casos de contagio de covid-19 y la aceleración de los planes de vacunación, el avance de los PMIs manufactureros fue generalizado en la zona monetaria. El mayor incremento se produjo en Francia, mientras que el PMI manufacturero de España se mantuvo en el menor nivel entre las cuatro principales economías de la Eurozona.

- En Alemania, su índice manufacturero subió hasta 60,7 puntos (vs. 57,1 puntos en enero), registrando niveles máximos desde febrero de 2018. Una evolución que muestra la aceleración de su progresiva expansión iniciada en julio de 2020 tras 18 meses en fase de contracción (de enero de 2019 a junio de 2020).

- En Francia, el indicador adelantado del sector manufacturero mostró un mayor repunte frente a enero de 4,5 puntos, alcanzando su mayor registro en los últimos 3 años. En concreto, se situó en 56,1 puntos (vs. 51,6 puntos el mes anterior).

- En Italia, el aumento de su PMI manufacturero respecto al mes anterior fue más moderado, ascendiendo a 56,9 puntos (+1,8 puntos), si bien también registró un nuevo máximo desde comienzos de 2018.

- En España, el índice volvió a terreno de expansión tras ser el único país entre los principales de la Eurozona que cayó en enero por debajo del umbral de 50 puntos. En concreto, avanzó a 52,9 puntos, +3,6 puntos respecto mes anterior, registrando su menor nivel desde julio de 2020. Una evolución apoyada principalmente en la reanudación de la actividad inversora, el lanzamiento de nuevos productos y el repunte de la demanda tanto nacional como especialmente internacional.

Inflación en Alemania

En febrero, se prevé que la inflación en Alemania alcance un 1,3% anual, frente a un 1,0% anual en enero, tras cerrar el año 2020 en terreno negativo (-0,3% anual). Esta evolución se apoya principalmente en el incremento de los precios de la energía de un 0,3% anual, revirtiendo así la caída de un 2,3% anual registrada en enero. En contraste, los precios de los alimentos moderan su tendencia al alza, subiendo un 1,4% anual frente a un 2,2% anual el mes anterior.

El fuerte repunte de la inflación de Alemania respecto a las tasas registradas a finales de 2020 se explica por la normalización de los tipos impositivos del IVA (tras su reducción temporal vigente entre agosto y el 31 de diciembre de 2020 para impulsar la demanda interna), el incremento de las tasas de las emisiones de CO2 y el aumento del salario mínimo.

Inflación en Italia

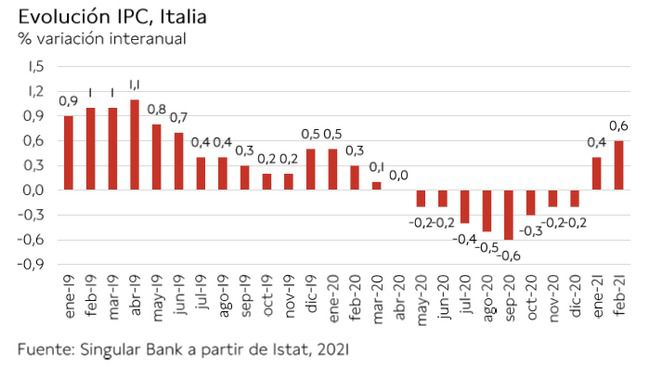

En febrero, la inflación en Italia, según la estimación provisional, repuntó a un 0,6% anual, su mayor tasa desde junio de 2019, aumentando en 0,2 pp respecto al mes anterior y superando en 0,3 pp su registro de febrero de 2020. Una evolución apoyada principalmente en la moderación de la caída de los precios de la energía (-3,6% frente a -6,3% anual el mes anterior) y al aumento de los de servicios (1,0% vs. 0,1% anual en enero).

Por su parte, la inflación subyacente (excluyendo energía y productos alimenticios frescos) fue de un 1,0% anual, ligeramente superior a la del mes anterior (0,8% anual).

Indicador adelantado: PMI manufacturero en Reino Unido

En Reino Unido, el índice PMI manufacturero de IHS Markit mostró una subida más moderada en comparación con las principales economías de la Eurozona, recuperándose sólo parcialmente de la significativa desaceleración experimentada en enero de 3,4 puntos. En concreto, avanzó 1,0 puntos respecto al mes anterior hasta 55,1 puntos, manteniéndose por encima del umbral de 50 puntos por noveno mes consecutivo (desde junio de 2020), si bien a un ritmo de expansión inferior al registrado en la segunda mitad del año pasado.

Indicador adelantado: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU registró una evolución divergente respecto a Europa. Tras alcanzar en enero su mayor nivel histórico, en febrero revirtió la tendencia al alza mostrada entre mayo y diciembre de 2020 retrocediendo ligeramente a 58,6 puntos (-0,6 puntos respecto al mes anterior). No obstante, el sector manufacturero continuó mostrando un ritmo de expansión próximo a máximos históricos, sólo superado entre las mayores economías globales por Alemania (60,7 puntos).

Índice manufacturero del Institute for Supply Management (ISM), EEUU

En febrero, el indicador PMI manufacturero de ISM en EEUU aceleró su expansión, situándose en un 60,8% (vs. 58,7% el mes anterior), manteniéndose por encima del umbral del 50% por noveno mes consecutivo.

Entre sus principales índices, destacó especialmente el aumento del indicador de nuevos pedidos hasta un 64,8% (+3,7 pp respecto a enero), situándose el de nuevos pedidos de exportación en un 57,2% (+2,3 pp). Paralelamente, el índice de producción se incrementó 2,5 pp hasta un 63,2% y el de empleo 1,8 pp a un 54,4%.

Empresarial

Pharma Mar (Hoy: +4,84%; YTD: +61,83%)

La farmacéutica española de origen gallego ha anunciado un acuerdo de licencia con la sociedad uruguaya Adium para comercializar su compuesto antitumoral Zepzelca (lurbinectedina) en América Latina.

En concreto, según los términos del acuerdo, Pharma Mar recibirá un pago inicial de 2 millones de euros tras la firma y la entrega del dosier de lurbinectedina en EEUU a Adium. Asimismo, también podrá recibir ingresos adicionales de hasta 6,5 millones de euros en base a la consecución de hitos regulatorios y de ventas.

Pharma Mar ha señalado que conservará los derechos exclusivos de producción y venta del producto terminado a Adium para uso clínico y comercial.

Adicionalmente, la compañía española ha recordado que la lurbinectedina es comercializada en EEUU por su socia Jazz Pharmaceuticals desde su aprobación por la FDA para el tratamiento del cáncer de pulmón microcítico metastásico el pasado 15 de junio de 2020. Todo ello en un contexto en el que se han presentado otras solicitudes de autorización de comercialización a las agencias sanitarias de Australia, Canadá, Suiza e Israel, entre otras, por los procedimientos de aprobación acelerada.

Pharma Mar y Adium han acordado presentar solicitudes de registro en varios países de América Latina en los próximos meses.

Por otro lado, el pasado viernes 26 de febrero, después del cierre del mercado, Pharma Mar presentó sus resultados corporativos de 2020, entre los que destacó:

· Los ingresos totales del grupo en 2020 alcanzaron 270 millones de euros, un 215% más que en 2019 (85,8 millones de euros). Está evolución se explicó principalmente por su acuerdo con Jazz Pharmaceuticals para la venta en EEUU de Zelpzelca.

· Los ingresos por royalties crecieron un 405% hasta 15,7 millones de euros (Zelpzelca: 12,7 millones de euros) y la facturación por licencias ascendió a 140,3 millones de euros (vs. 3,9 millones de euros en 2019), de los que 135,7 millones provinieron del acuerdo con Jazz Pharmaceuticals.

· Las ventas del segmento de diagnóstico crecieron en 2020 un 137% anual hasta 13,0 millones de euros, principalmente por el lanzamiento de sus propios test de diagnóstico PCR para covid-19, (5,2 millones de euros), así como por la distribución de kits de detección de anticuerpos de otras firmas (3,4 millones de euros).

· La inversión en I+D se incrementó un 6,2% anual hasta los 53,8 millones a diciembre de 2020.

· El beneficio neto ascendió a 137,3 millones de euros en 2020 frente a las pérdidas de 11,4 millones de euros registradas en 2019, apoyado en el incremento de la parte alta de la cuenta de resultados como consecuencia del acuerdo con Jazz Pharmaceuticals para la venta de Zelpzelca en EEUU.

Johnson & Johnson (Hoy: +1,21%; YTD: +1,90%, a cierre de sesión europea)

Después de que la FDA autorizara el pasado sábado el uso de emergencia de la vacuna monodosis frente al covid-19 de Johnson & Johnson (desarrollada por su filial Janssen Pharmaceuticals), el presidente y CEO de la compañía estadounidense, Alex Gorsky, ha confirmado el programa de distribución de la vacuna a las autoridades sanitarias de EEUU.

En concreto, J&J ha enviado inmediatamente 4 millones de dosis, estimando que se inicie la inoculación usando este tipo de vacuna en los próximos dos días. Asimismo, prevé distribuir 100 millones de dosis en EEUU en el primer semestre de 2021, y una producción a nivel global de alrededor de 1.000 millones de dosis en 2021, lo que representaría 1.000 millones de personas inmunizadas.

")

Si (

Si ( No(

No(