Los principales índices bursátiles europeos han registrado hoy la mayor subida en dos meses tras las declaraciones del Gobernador del banco central de Francia, Francois Villeroy, señalando que podría haberse producido una sobrerreacción de los mercados al cambio de mensajes del BCE sobre el escenario de posible subida de tipos. id:80705

Sus declaraciones han favorecido una reducción de la rentabilidad de los bonos en la sesión de hoy, que se ha traducido en avances generalizados en los mercados de acciones.

De esta forma, las bolsas europeas han mantenido su senda alcista desde este lunes, que si se consolida representaría la primera semana de ganancias en este año después de que los mensajes de los bancos centrales provocasen una corrección significativa en las primeras semanas de 2022. En la sesión de hoy todos los sectores del Stoxx 600 han registrado avances, destacando los sectores de tecnología, Industria y consumo discrecional.

Algunos resultados de compañías han contribuido hoy también al buen tono del mercado. Así, la compañía holandesa de medios de pago Adyen, ha presentado unos ingresos netos en el 2S han cumplido las previsiones de los analistas con un crecimiento que se apoya en el auge del comercio online.

El sector bancario ha estado entre los que han registrado un repunte más moderado tras varios días liderando las subidas del mercado. A la relajación de las TIRes de los bonos hoy, se han sumado las declaraciones del CEO de ABN Amro Bank, afirmando que esperan que la presión sobre el margen de intereses se mantenga durante este año.

Los índices estadounidenses también registran avances significativos al cierre de la sesión europea. La subida de la bolsa de EEUU ha estado impulsada por todos los sectores del mercado, con los valores tecnológicos recuperando la mitad de las pérdidas que sufrieron en las primeras semanas del año. Las megacaps (FAAMG) lideraban la subida del Nasdaq 100 a media sesión, con un rebote importante en Facebook tras cuatro sesiones de caída que le han hecho perder un tercio de su valor.

A la espera del dato clave de inflación de enero en EEUU que se publica mañana, los inversores han puesto el foco en la positiva evolución de la temporada de resultados del 4T. Tras haber publicado sus resultados 317 de las 500 compañías del S&P 500, un 76% ha superado las previsiones y en conjunto el BPA del índice crecería un 27% frente a la estimación de un 21% al inicio del período de publicación. En este contexto, el dato de inflación de mañana podría contribuir a consolidar la recuperación de las bolsas en los últimos días, o bien devolver los temores a una mayor aceleración del ritmo de normalización de la política monetaria de la Fed.

En este entorno, los principales índices bursátiles de la región Asia-Pacífico han cerrado con avances significativos, destacando el registrado por el Hang Seng de Hong Kong (+2,06%). A su vez, el Nikkei 225 japonés ha subido un 1,18% y el ASX 200 australiano un 1,14%. Por su parte, el Shanghai Composite chino ha mostrado un avance más moderado de un 0,79%.

Entre las principales bolsas europeas los movimientos al alza han superado el umbral del 1% en el caso del CAC 40 francés (+1,46%) y del IBEX 35 español (+1,98%). A su vez, el Footsie 100 inglés +1,01% y el DAX 40 alemán han subido un 1,57%.

En España, el IBEX 35 ha cerrado en 8.846 puntos. Entre sus componentes, han destacado las revalorizaciones de IAG (+4,55%), Indra(+4,09%) y Siemens Gamesa(+3,80%). En contraste, en terreno negativo, la única caída la encontramos en Almirall (-0,19%).

Adicionalmente, en los principales índices bursátiles de EEUU, se observan a cierre de sesión europea ligeros movimientos tras los avances registrados ayer, alzándose a cierre de sesión europea el Nasdaq Composite un 1,46% y el S&P 500 un 1,17%.

Renta fija

La evolución reciente de los mercados de renta fija ha provocado que en tan sólo dos días en la semana pasada 3 billones de dólares en bonos a nivel global hayan abandonado el rendimiento negativo, su nivel más bajo desde diciembre 2015. Si bien, todavía se mantienen alrededor de 4,9 billones de dólares con tipos interés negativos.

En una coyuntura que continúa marcada por cual será el ritmo de normalización de la política monetaria de la Eurozona y EEUU, han destacado las declaraciones de la presidenta de la Fed de San Francisco, Mary Daly, quien considera que si se mantienen las expectativas de inflación actuales de la Fed se produciría la primera suida de tipos en marzo. Una medida que tendría como primera implicación anclar las expectativas de inflación del sector privado. Así, la rentabilidad del bono de EEUU a 10 años se sitúa cerca de superar el nivel psicológico del 2%, en un contexto generalizado de subidas de las TIRes, al aumentar las perspectivas de que se puedan producir hasta 5 subidas de tipos de la Reserva Federal este año. Todo ello a la espera de conocer mañana el dato clave del IPC de EEUU de enero.

Por su parte, el balance del BCE ha alcanzado un nuevo máximo histórico, ya que la autoridad monetaria todavía mantiene su estrategia de mantener los estímulos monetarios a pesar del significativo repunte de la inflación. Los activos totales aumentaron 7.500 millones de euros hasta 8.630.100 millones de euros, representando un 81,8 % del PIB de la Eurozona frente a un 37 % del PIB de EEUU en el caso de la Fed. Estas cifras se sitúan en el BoJ en un 135 % del PIB de Japón y en el BoE en un 42% del PIB de Reino Unido.

Ante las presiones inflacionistas y las decisiones futuras de los bancos centrales, con un escenario de posible subida de tipos del BCE a partir de la segunda parte del año, la rentabilidad del bono alemán se sitúa en terreno positivo desde el tramo de 5 años. Si bien, al igual que el resto de bonos soberanos europeos, encadena su segunda sesión en negativo.

En los mercados del Sur de Europa, Italia y España han registrado las mayores caídas de yield, mientras que en Portugal y Grecia se han situado en línea con el resto de Europa. La TIR del bono a 10 años español ha retrocedido -6,1 pb hasta un 1,06%, la del bono alemán -5,3 pb a un 0,20% y la del bono francés -5,5 pb a un 0,66%. Por su parte, fuera de la zona monetaria europea, ha destacado la significativa caída de la yield del Gilt británico a 10 años de -6 pb hasta 1,43%. Paralelamente, a cierre de la sesión europea, la rentabilidad del bono a 10 años de EEUU ha caído -4,2 pb hasta un 1,92.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo aumentan significativamente consolidándose por encima de 90 dólares el barril. El mercado continúa mostrándose muy tensionado, especialmente tras la encuesta de S&P Global Platts en la que afirman que la OPEP+ está aumentando la producción muy por debajo de lo establecido en su plan. La coalición de países no ha sido aún capaz de cumplir con sus objetivos de incremento de 400.000 barriles diarios al mes debido, entre otras razones, a las disrupciones en países como Venezuela, Kazajistán, Libia o Iraq.

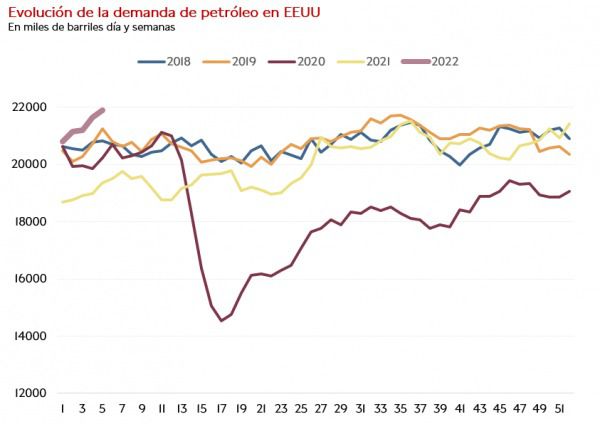

Por otro lado, la Agencia de Información de la Energía de EEUU (EIA) ha reflejado en su informe semanal una notable caída en los inventarios esenciales de 4,3 millones de barriles que agrava el déficit de los últimos meses. Por su parte, la demanda se encuentra en máximos históricos. En el siguiente gráfico podemos observar la evolución de la media de 4 semanas:

Fuente: Singular Bank a partir de la EIA, 2022

Así, a cierre de la sesión europea, la cotización del barril de petróleo Brent sube un 0,63% hasta 91,4 dólares y la del WTI (de referencia en EEUU) un 0,15% a 89,5 dólares por barril, alcanzando en ambos casos máximos desde 2014.

A su vez, predominan los ligeros avances entre los principales metales preciosos, situándose el precio del oro en torno a 1.831 dólares por onza con un avance de un 0,19%. Por su parte, la plata permanece plana en 23,20 dólares por onza y el platino se desmarca de los avances con un retrocesodeun -0,81% a 1.027,53 dólares por onza. En el mercado de divisas la cotización del cruce eurodólar registra escasas variaciones manteniéndose por encima de 1,14. Por su parte, el Dollar Index se deprecia un ligero -0,20% hasta 95,44 puntos.

Macro

Balanza comercial en Alemania

En diciembre, según Destatis, las exportaciones de Alemania aumentaron un 0,9% respecto al mes anterior, continuando su crecimiento de noviembre (+1,8%). A su vez, las importaciones mostraron un incremento de un 4,7% en términos mensuales (vs. +3,4% anterior).

Esta evolución situó el superávit de la balanza por cuenta corriente en 23.900 millones de €, 2.300 millones de € inferior al registrado en diciembre de 2020.

En comparación con febrero de 2020 las ventas al exterior fueron un 6,8% superiores, mientras que las importaciones repuntaron un 23,5%.

Por su parte, en diciembre las exportaciones de bienes de Alemania a la UE crecieron un 23,0% respecto al mismo periodo de 2020, al mismo tiempo las importaciones procedentes de los Estados miembros se incrementaron un 23,5% interanual. Paralelamente, las ventas de mercancías fuera de la UE fueron un 8,0% superiores a las de diciembre del año anterior, y las importaciones mostraron un crecimiento de un 32,8% interanual.

En el conjunto de 2021, las exportaciones aumentaron un 14,0% interanual, mientras que las importaciones lo hicieron en un 17,1%. De esta forma, se registró un superávit de 173.000 millones de € (vs. 180.400 millones de € en 2020).

Producción industrial de Italia

En diciembre, en Italia la producción industrial ajustada estacionalmente se contrajo un 1,0% respecto al mes anterior y aumentó un 4,4% frente al mismo periodo de 2020.

Una evolución al alza en términos interanuales apoyada por el significativo aumento de la producción de productos farmacéuticos de un 25,4%, de madera, papel e imprenta de un 18,7%, y de coque y refinados de petróleo de un 16,5%. En contraste, se contrajo en minería (-13,9% respecto a diciembre de 2020), en bienes de equipos de transporte (-3,7% interanual) y en metales a excepción de maquinaria (-3,4% interanual).

Solicitudes de hipotecas en EEUU

Según muestran los últimos datos de la Asociación Bancaria de Hipotecas de EEUU (MBA), las solicitudes de hipotecas continúan alternando semanas de aumentos y caídas.

En concreto, entre el 28 de enero y el 4 de febrero disminuyeron un 8,1% respecto a la semana anterior ante la disminución de las operaciones de refinanciación de un 7% y del índice de compras un 10%. Todo ello en un entorno en el que los créditos hipotecarios han elevado su tasa fija de 30 años a 3,93% frente a un 3,86% la semana anterior.

Empresarial

Siemens Energy (Hoy: 1,05%; YTD:-14,16%)

La utility alemana Siemens Energy ha anunciado que su facturación en el 1T 2022 fue de 5.956 millones de euros, un 11,4% inferior al registrado en el mismo periodo del año anterior.

Por segmentos en los que se divide la compañía, Gas and Power registró unos ingresos de 4.140 millones de euros (-3,6% interanual) y Siemens Gamesa Renewable Energy de 1.829 millones de euros (-20,3% interanual).

Por áreas geográficas en las que opera, EMEA (Europa, Oriente Medio y África) alcanzó unos ingresos de 2.890 millones de euros (-19,0% en comparación con el 1T de 2021), Asia y Australia de 1.356 millones de euros (+4,4% interanual) y América de 1.709 millones de euros (-1,3% interanual).

Por su parte, en el 1T el flujo de caja de actividad operativas (OCF, Operating Cash Flow) fue de 27 millones de euros, el flujo de caja de financiación (FCF, Financing Cash Flow) de 70 millones de euros, el flujo de caja de inversión (ICF, Investing Cash Flow) de -294 millones de euros y el flujo de caja libre (FCF, Free Cash Flow) de -148 millones de euros.

Adicionalmente, el beneficio neto se situó en -240 millones de euros en comparación con el beneficio de 99 millones de euros en el mismo periodo del año anterior.

Por último, la dirección de la compañía prevé unos ingresos en 2022 de entre un -2% y un +3% frente a los registrado en 2021, un EBITDA en el rango de un 2% y el 4% y un beneficio neto y Flujo de Caja Libre de aproximadamente 500 millones de euros.

Aedas Homes (Hoy: 1,92%; YTD: -0,83%)

La empresa española Aedas Homes ha anunciado que su facturación en los últimos 9 meses de 2021 fue de 403 millones de euros, un 45,7% superior al registrado en el mismo periodo del año anterior.

Por zonas, de abril a diciembre de 2021 adquirió suelo para la construcción de 1.018 viviendas en Madrid, 750 viviendas en Andalucía y Canarias, 811 viviendas en Levante y Baleares, 686 viviendas en Cataluña y Aragón y 239 viviendas en el Norte de España. De esta forma, suma en total suelo para construir 3.504 nuevas viviendas que, junto al stock de superficie anterior, representa la construcción de 17.703 viviendas.

Por su parte, de abril a enero ha generado un margen bruto de 119 millones de euros (vs. 76,2 millones de euros en el mismo periodo del ejercicio anterior) y un beneficio bruto de explotación (EBITDA) de 73,3 millones de euros en comparación con 44,1 millones de euros de estos 9 últimos meses en 2020.

Finalmente, la dirección ha anunciado que en el ejercicio 2021/2022 tiene un objetivo de entrega de entre 2.200 y 2.300 viviendas, al mismo tiempo que lo sitúa en el ejercicio 2022/2023 de entre 2.900 y 3.000 viviendas y en 2023/2024 de 3.000 viviendas.

Si (

Si ( No(

No(