Jornada con variaciones poco significativas en los principales mercados de renta variable europeos y estadounidenses en un contexto marcado por el empeoramiento de la situación epidemiológica, al mismo tiempo que los inversores continúan evaluando las perspectivas de crecimiento económico e inflación a nivel global y su impacto en la evolución de los mercados de renta fija, especialmente en EEUU. id:69872

En la sesión de hoy ha tenido lugar la Cumbre de Líderes de los países de la UE. La presidenta de la Comisión Europea, Ursula von der Leyen, ha afirmado que la comunidad europea estima recibir en torno a 360 millones de dosis de las vacunas aprobadas actualmente en el segundo trimestre del año: 200 millones de Pfizer-BioNTech, 35 millones de Moderna, 70 millones de AstraZeneca y 55 millones de Johnson & Johnson. En el caso de la farmacéutica británica, tras la controversia surgida en las últimas semanas en torno a los efectos secundarios de su vacuna y los problemas de suministro, la distribución se reducirá a menos de la mitad respecto a los 180 millones acordados inicialmente.

Por otro lado, Ursula von der Leyen ha señalado que la UE ha exportado 77 millones de vacunas desde el 1 de diciembre a 33 países, destacando su papel como principal donante al programa Covax en los envíos a países en desarrollo.

Sin embargo, los recientes problemas de suministro de vacunas y la suspensión temporal de la inoculación de AstraZeneca en varios países de la UE han lastrado el ritmo de vacunación en la UE. Todo ello unido al repunte de los casos diarios de contagio de covid-19 y la prolongación de las restricciones de movilidad en algunos países como Francia, Italia y Polonia. Una coyuntura que está condicionando la evolución de las bolsas europeas en las últimas semanas, lo que ha provocado que el índice Euro Stoxx 50 haya sufrido pérdidas en 7 de las últimas 10 sesiones.

Paralelamente, EEUU registró ayer más de 89.000 nuevos casos de coronavirus, su mayor volumen desde el 12 de febrero, lo que aumenta la preocupación sobre la evolución de la crisis sanitaria a corto plazo y la esperada retirada de las medias de distanciamiento social. No obstante, el elevado ritmo del plan de vacunación nacional mantiene elevadas las expectativas de reactivación socioeconómica en los próximos meses. En este sentido, hoy se ha conocido que las solicitudes de prestaciones de desempleo se redujeron en la última semana a su menor nivel desde que comenzó la pandemia, apoyadas en la relajación de las restricciones en varios Estados y en la ampliación de los estímulos fiscales, que incluye una extensión de los beneficios por desempleo hasta septiembre.

Por otro lado, el presidente Joe Biden podría anunciar un nuevo objetivo de administrar 200 millones de dosis de vacunas en sus primeros 100 días de mandato, tras haber alcanzado la meta inicial de 100 millones seis semanas antes de lo previsto.

En este contexto, las principales bolsas europeas han cerrado la sesión con tono mixto, registrándose subidas muy moderadas en Francia (CAC 40: +0,09%) y Alemania (DAX 30: +0,08%) en contraste con las pérdidas en España (IBEX 35: -0,41%) y Reino Unido (FTSE 100: -0,57%).

En España, el IBEX 35 ha caído a 8.410 puntos (-0,41%), lastrado principalmente por los valores bancarios y otros de componente cíclico. Las mayores pérdidas se han registrado en Solaria (-7,00%), seguido de Repsol (-3,37%), que ha revertido sus ganancias de ayer ante la caída de los precios del petróleo. A su vez, CaixaBank, Bankia y Banco Sabadell han experimentado retrocesos superiores a un 2%. Entre los valores alcistas han destacado Cie Automotive (+1,87%), Grifols (+1,57%) y Red Eléctrica (+1,10%).

En EEUU, tras una apertura en negativo, sus principales índices bursátiles cotizan prácticamente planos a cierre de la sesión en Europa. El S&P 500 avanza un 0,03%, mientras que el Nasdaq Composite se mantiene ligeramente por debajo de los 13.000 puntos (-0,08%).

Renta fija

Los principales mercados de deuda soberana europeos y de EEUU continúan mostrando una mayor estabilidad tras la fuerte tendencia al alza de las TIRes de las últimas semanas. El principal foco de atención de los inversores se ha mantenido en las audiencias en el Comité de Servicios Financieros de la Cámara de Representantes estadounidense de la Secretaria del Tesoro, Janet Yellen, y el presidente de la Fed, Jerome Powell. En concreto, el presidente del organismo monetario ha reiterado que esperará a que la economía muestre una recuperación casi completa antes de retirar los estímulos adoptados para hacer frente a la pandemia. Así, ha recordado que la reducción del ritmo de compras de activos y la subida de tipos de interés oficiales se producirá cuando finalice el periodo de crisis de manera muy gradual y con gran transparencia.

Paralelamente, Janet Yellen ha apoyado en el Comité Bancario del Senado un aumento de impuestos para financiar los gastos asociados al nuevo paquete de estímulos de Administración Biden de 1,9 billones de $, que se unen a los 900.000 millones de $ aprobados a finales de diciembre.

En la sesión de hoy las variaciones de yield más significativas se han registrado en Europa, si bien las caídas de TIRes no han superado los 3 pb. En la Eurozona, en una coyuntura de repunte de los casos diarios de contagio de covid-19, el aumento de la exposición a la renta fija soberana se ha concentrado en los vencimientos a largo plazo de los bonos de mayor calidad crediticia. En concreto, el rendimiento del Bund alemán a 10 años ha retrocedido 3,1 pb a un -0,386% y la del bono francés al mismo plazo 2,7 pb a un -0,139%.

En el caso de España e Italia los descensos de rentabilidad en sus referencias a 10 años han sido más moderados, de 1,2 pb en ambos casos. Así, el bono español a 10 años ha cerrado en un 0,259%, su menor nivel en las últimas dos semanas (0,258% el 15 de febrero).

Fuera de la zona monetaria europea, la rentabilidad del Gilt británico a 10 años se ha reducido a un 0,727% (-2,9 pb).

En contraste, en EEUU la TIR del Treasury a 10 años aumenta a un 1,633% (+2,5 pb) a cierre de los mercados europeos.

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo continúa pendiente del bloqueo del Canal de Suez tras permanecer atrapado un buque portacontenedores desde el martes. Hasta el momento los trabajos para tratar de volver a poner a flote el Ever Given no han tenido éxito, en una operación que podría prolongarse durante varios días. La Autoridad del Canal de Suez ha suspendido temporalmente el tráfico a lo largo de la vía fluvial.

Según las estimaciones actuales, las embarcaciones paralizadas ascenderían a más de 160, mientras que Llody’s List calcula que el valor del tráfico marítimo bloqueado se situaría en torno a 10.000 millones de $ diarios.

A través del Canal de Suez pasa aproximadamente el 12% del comercio mundial, por lo que su bloqueo supone un importante impacto en las cadenas de suministro globales, lo que podría ralentizar la entrega de carga a empresas de Reino Unido y Europa y generar tensiones al alza de los precios.

Sin embargo, tras las fuertes subidas experimentadas ayer, hoy la cotización del crudo cae en torno a un 4%, en una sesión marcada por la incertidumbre en los mercados de renta variable y la apreciación del dólar. Adicionalmente, el aumento de los inventarios de petróleo en EEUU por quinta semana consecutiva también ha contribuido a reforzar la tendencia bajista del mercado, tras publicar ayer la Administración de Información y Energía estadounidense un incremento de las reservas de 1,912 millones de barriles.

A cierre de la sesión europea, el precio del petróleo Brent retrocede un 3,8% hasta 62,0 dólares por barril y el del WTI (de referencia en EEUU) un 4,6% a 58,4 dólares por barril.

Asimismo, la cotización de los metales preciosos también se ve lastrada por la apreciación del dólar por tercera sesión consecutiva. En concreto, el oro retrocede un 0,41% hasta 1.727 dólares por onza, la plata un 0,26% a 25,0 dólares por onza y el platino un 1,57% a 1.555 dólares por onza.

En el mercado de divisas, el cruce eurodólar se sitúa por debajo del umbral de 1,18 dólares por euro por primera vez desde noviembre de 2020, cayendo hoy un 0,38% a 1,177 dólares por onza. Paralelamente, el Dollar Index sube un 0,37% a 92,9 puntos.

Macro

Índice de Precios Industriales en España

En febrero, el Índice de Precios Industriales (IPRI) de España disminuyó en términos mensuales un 1,5%, tras tres meses de avances (+3,4% el mes anterior y +0,9% en noviembre y diciembre de 2020).

En términos interanuales, la tasa del IPRI general de febrero fue de un 0,8%, 0,1 pp inferior a la del mes anterior (+0,9% anual en enero). Esta evolución que viene explicada por:

· Los precios de los bienes intermedios repuntaron un 4,8% interanual, registrando la tasa más elevada desde octubre de 2011, fundamentalmente ante el aumento de los precios de la fabricación de productos de hierro y acero, químicos básicos, compuestos nitrogenados, fertilizantes, plásticos y otros.

· El crecimiento de los precios de los bienes de consumo no duradero aumentó 0,4 pp respecto a febrero de 2020 hasta un 1,0% interanual.

· Los precios de la energía descendieron un 3,3% interanual (vs. -3,5% en el mismo periodo del año anterior) principalmente por su caída en la producción, transporte y distribución de energía eléctrica, a pesar de la subida de los precios de refino de petróleo.

Así, eliminando el componente energía, el IPRI registró una variación de un 2,6% interanual, 1,2 pp superior a la del mes de febrero (+1,4%).

Confianza del consumidor GfK en Alemania

En Alemania, según la encuesta GfK realizada entre el 4 y el 15 de marzo, la ligera relajación de las restricciones de movilidad a comienzos de mes (apertura de algunos negocios como peluquerías) y la reducción de las tasas de infección en el periodo en el que se realizó la encuesta impulsaron la confianza del consumidor. Se registró un aumento de las expectativas económicas y de ingresos, y de la propensión a comprar.

En concreto, en marzo el índice GfK se situó en -12,7 puntos, frente a -15,5 puntos el mes anterior. El indicador de perspectivas económicas aumentó 9,7 puntos hasta 17,7 puntos, su mayor nivel desde septiembre de 2020. A su vez, el índice de expectativas de ingresos alcanzó su registro más elevado en el último año, repuntando significativamente a 22,3 puntos (+15,8 puntos respecto a febrero).

Sin embargo, esta tendencia al alza podría revertirse a corto plazo ante el significativo aumento de los casos diarios de contagio en los últimos días y los problemas asociados a la vacuna de AstraZeneca, que llevaron a la suspensión temporal de su inoculación.

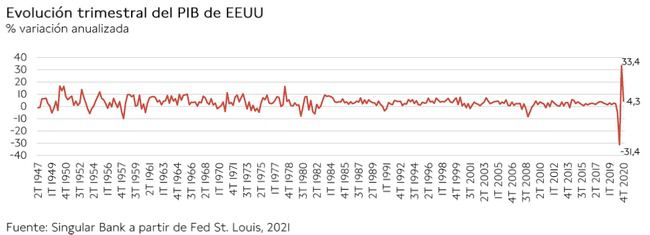

PIB 4T de 2020 de EEUU

Según la tercera lectura del Bureau of Economic Analysis, en el 4T de 2020 el crecimiento del PIB de EEUU se moderó a un 4,3% en términos anualizados (vs. 4,1% estimado anteriormente) tras registrar en el trimestre anterior su mayor expansión histórica (33,4% anualizado). Una evolución que se enmarca en un contexto de empeoramiento de la situación epidemiológica y reintroducción de medidas asociadas al control de la pandemia en algunas ciudades y Estados del país.

Esta evolución del PIB real se explica por el aumento del consumo privado, la inversión y las exportaciones, que compensaron la caída del gasto público y el incremento de las importaciones.

En el conjunto del año, el PIB real de EEUU se contrajo un 3,5% respecto a sus niveles de 2019 (vs. +2,2% anual en 2019).

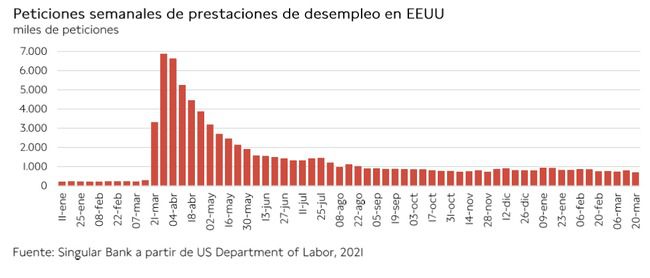

Peticiones de prestaciones de desempleo en EEUU

En la tercera semana del mes de marzo, las solicitudes semanales de prestaciones de desempleo en EEUU disminuyeron significativamente hasta situarse en su menor nivel desde que comenzó la pandemia. Una evolución que se enmarca en una coyuntura de mejores perspectivas económicas ante el avance de la vacunación, la relajación de las restricciones en varios Estados y la ampliación de los estímulos fiscales, que incluye una extensión de los beneficios por desempleo hasta septiembre.

En concreto, entre el 13 y el 20 de marzo se registraron 684.000 nuevas solicitudes de prestaciones de desempleo, 97.000 menos que la semana anterior (revisado a 781.000), su mayor descenso en el último mes. No obstante, esta cifra aún supera en más de 3 veces sus registros pre-pandemia.

Empresarial

Fluidra (Hoy: -2,03%; YTD: +15,27%)

Tras la conocerse la incorporación de Fluidra en el IBEX 35 a partir del próximo lunes ante la salida de Bankia debido a su fusión con CaixaBank, hoy la compañía española especializada en el sector de piscinas y wellness ha anunciado un nuevo acuerdo a través de su filial Manufacturas Gre.

En concreto, con fecha de ayer 24 de marzo Fluidra ha suscrito un contrato de compraventa de activos para la adquisición del negocio Splash & Zen de la sociedad belga Realco. Este negocio, dedicado a la venta y distribución en Bélgica de la gama de productos para el mantenimiento de piscina y spa bajo las marcas comerciales “Splash” y “Zen”, alcanzó a cierre de 2020 un volumen de ventas brutas de 4,9 millones de €.

El precio de compra acordado incluye un pago inicial de 200.000 €, depositados como garantía (escrow) en el momento de la firma, y un pago fijo de 3,3 millones de €, que se abonará en el momento del cierre. Adicionalmente, las partes han acordado tres desembolsos adicionales, cada uno por un 10% de las ventas brutas del Negocio Splash & Zen durante los años 2022, 2023 y 2024, que se pagarán en marzo de 2023, 2024 y 2025, respectivamente. Se espera que el cierre de la operación se produzca en septiembre de 2021.

Distribuidora Internacional de Alimentación, DIA (Hoy: -0,68%; YTD: +1,92%)

La compañía española de distribución DIA ha anunciado una modificación en las condiciones de la ampliación de capital que comunicó el pasado 30 de noviembre, elevando su importe desde los 500 millones de € previstos inicialmente hasta 1.028 millones de €. De esta cantidad, 769,2 millones de € serán suscritos por Letterone Investment Holdings, el principal accionista del Grupo, por medio de la capitalización de diferentes instrumentos de deuda a su valor nominal. Los accionistas minoritarios podrán suscribir los restantes 259 millones de € ejerciendo su derecho de suscripción preferente y suscribiendo las acciones nuevas al mismo precio que las del tramo de capitalización de deuda, todavía por determinar. El porcentaje de la ampliación reservado a los accionistas minoritarios, del 25%, es equivalente a su participación actual en el capital.

Esta operación permitirá a la compañía alcanzar una estructura financiera y de capital estable a largo plazo, con un balance saneado y un nivel de endeudamiento asumible para su generación de cash flow, que posibilitará poner el foco en el desarrollo y la implementación de su plan de negocio. En concreto, la deuda financiera neta de DIA se situaría en torno a 1.000 millones de €, una cifra similar a los fondos propios tras la ampliación. A su vez, la ratio de deuda/Ebitda sería ligeramente superior a 2x, un nivel razonable para una compañía de sus características.

Soltec Power Holdings (Hoy: -0,75%; YTD: -30,00%)

La compañía especializada en energía solar fotovoltaica, a través de su filial Soltec Energías Renovables, ha firmado un acuerdo con la empresa española de ingeniería Elecnor para el suministro de seguidores solares en un proyecto en Brasil que asciende a 359 MW.

Este acuerdo confirma el posicionamiento de Soltec en Brasil y potencia el backlog operativo de la compañía, en un contexto en el que el próximo lunes comenzará a cotizar en el índice IBEX Small Cap en sustitución de Técnicas Reunidas.

Si (

Si ( No(

No(