Signo positivo generalizado en los mercados de renta variable europeos, que han revertido parcialmente sus caídas de ayer, al mismo tiempo que los principales índices bursátiles estadounidenses continúan cotizando en máximos históricos. id:73455

Una evolución que ha contrastado con la observada en la región Asia-Pacífico, donde las principales bolsas han extendido las pérdidas de ayer, lideradas por el

Hang Seng de Hong Kong (-0,94%). A su vez, el

Shanghai Composite ha caído un 0,92%, el

ASX 200 australiano un 0,83% y el

Nikkei 225 japonés un 0,81%, mientras que el descenso ha sido más moderado en el

Sensex indio (-0,35%).

Todo ello en un contexto en el que se mantienen favorables las expectativas de recuperación económica a corto plazo en las economías avanzadas, frente a la incertidumbre sobre el impacto del actual empeoramiento de la situación epidemiológica en algunas zonas de Asia. No obstante, en Europa continúa aumentando la preocupación sobre la propagación de la variante delta en Reino Unido y su posible extensión al resto de economías, lo que ha llevado a algunos Estados miembros de la UE a endurecer las restricciones de entrada de turistas británicos.

Las positivas perspectivas en la UE y EEUU se han visto reflejadas en la significativa mejora de sus indicadores de sentimiento económico. En concreto, en la Eurozona la confianza de los consumidores ha repuntado en junio a 117,9 puntos (+3,4 puntos respecto al mes anterior), alcanzando su nivel más elevado en las dos últimas décadas. Una evolución impulsada principalmente por el creciente optimismo en la reactivación del sector servicios ante la reapertura de tiendas, restaurantes y otros negocios. A su vez, las expectativas del comercio minorista y construcción también han aumentado respecto al mes anterior, al mismo tiempo que la confianza de la industria ha ascendido a un nuevo máximo histórico a pesar de que la falta de existencias de inputs clave sigue lastrando la fabricación de algunos productos. Entre los Estados miembros, cinco de los seis países más grandes de la UE han registrado una mejora del sentimiento económico, situándose España como el único en el que se ha producido un ligero descenso.

Paralelamente, en EEUU el índice de confianza del Conference Board ha aumentado a 127,3 puntos (frente a 120 puntos en mayo), superando ampliamente las previsiones del consenso del mercado de 119 puntos. Así, ha alcanzado un nuevo máximo desde que comenzó la pandemia en una coyuntura marcada por el avance en el programa nacional de vacunación y la mayor reapertura de sus actividades de consumo social, lo que ha impulsado el optimismo sobre las condiciones económicas y la recuperación del mercado laboral. Adicionalmente, el informe del organismo estadounidense ha mostrado que esta mejora está apoyando un repunte de los planes de vacaciones, provocando un mayor gasto en servicios. Por su parte, la proporción de consumidores que planea comprar casas, automóviles y grandes electrodomésticos también se ha incrementado en junio, lo que refuerza las proyecciones de que el gasto de los hogares continuará respaldando el crecimiento de la economía estadounidense a corto plazo.

En este contexto, los principales índices bursátiles europeos han cerrado con ganancias inferiores a un 1%, liderados por el DAX 30 alemán que ha repuntado un 0,88%. A su vez, el CAC 40 francés y el FTSE 100 británico han subido un 0,14% y un 0,21%, respectivamente, mientras que el IBEX 35 español se ha mantenido prácticamente plano respecto a su cotización de ayer (+0,02%),

En España, el IBEX 35 se ha situado en 8.915 puntos, un 0,02% más que en la jornada de ayer, en una sesión en la que su evolución se ha visto lastrada nuevamente por las caídas de los valores turísticos. El mayor descenso se ha producido en Amadeus IT Group (-3,72%), seguido de Aena (-2,22%), Meliá Hotels (-1,76%) e IAG (-1,51%). En terreno alcista, ArcelorMittal (+3,67%), Siemens Gamesa (+3,45%) y Solaria (+3,29%) han mostrado las ganancias más significativas.

Por otro lado, las bolsas de EEUU muestran avances moderados que las europeas, si bien si mantienen la tendencia alcista de cara al cierre de Wall Street registrarán nuevos máximos históricos. En concreto, el S&P 500 sube un 0,12% y el Nasdaq Composite un ligero 0,03%.

Renta fija

En línea con el aumento del apetito por el riesgo observado en la renta variable, en los mercados de deuda soberana predominan las ventas, si bien las reducciones de TIRes son moderadas tanto en Europa como en EEUU.

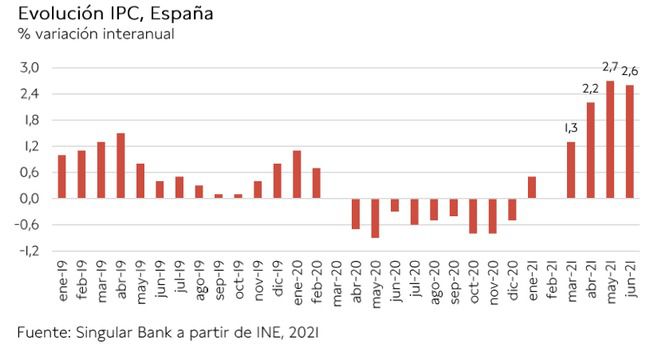

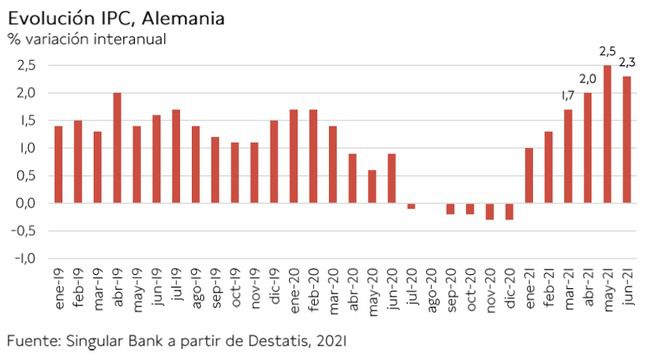

Desde comienzos de año, en un contexto marcado por las crecientes expectativas de que se produzca una significativa recuperación económica en el segundo semestre del año, la evolución de la inflación se mantiene como uno de los principales focos de atención del mercado. En la sesión de hoy, los datos preliminares del IPC de Alemania y España han mostrado una ligera moderación en junio, reflejando la reducción del efecto base. En concreto, en Alemania la inflación anual retrocedería este mes a un 2,3% (vs. 2,5% en mayo), mientras que en España se situaría en un 2,6% (vs. 2,7% el mes anterior).

En esta coyuntura, el Bundesbank, al igual que el BCE, ha señalado que las actuales presiones de precios que podrían prolongarse hasta finales de año están impulsadas fundamentalmente por factores temporales.

A pesar de esta moderación de la inflación en dos de las principales economías de la Eurozona, los inversores han continuado reduciendo su exposición a los bonos del Estado, revirtiendo parcialmente las caídas de TIRes de ayer. No obstante, las variaciones de yield han sido reducidas a lo largo de toda la curva de tipos de interés, produciéndose el mayor repunte entre los bonos a 10 años en Alemania (+2,0 pb hasta un -0,172%). Por su parte, el rendimiento de la referencia española a 10 años ha aumentado 1,5 pb a un 0,454% y el del bono italiano al mismo plazo 0,6 pb a un 0,878%.

Siguiendo la misma tendencia, la rentabilidad del Gilt británico a 10 años se ha elevado 1,6 pb hasta un 0,736%, tras caer ayer más de 5 pb.

En el caso de EEUU se observan movimientos más moderados a cierre de la sesión europea, subiendo ligeramente la TIR de su bono a 10 años 0,3 pb a un 1,480%.

Materias primas y divisas (a cierre de sesión europea)

Jornada alcista en los mercados de petróleo tras la corrección experimentada ayer ante la preocupación sobre la propagación de la variante delta del coronavirus y su posible impacto en la recuperación de la demanda de crudo en los próximos meses.

La incertidumbre sobre la evolución de la actual situación epidemiológica en algunas regiones, especialmente Reino Unido y algunas zonas de Asia y Australia, y la reintroducción de restricciones de movilidad podrían condicionar el debate de la próxima reunión de la OPEP+ sobre el ritmo de normalización de su producción de crudo en los próximos meses. El cártel petrolero y sus aliados se reunirán este jueves 1 de julio para decidir si continuarán aumentando gradualmente su suministro a partir de agosto. En este sentido, el secretario general de la OPEP ha mostrado una postura de prudencia sobre la normalización de la oferta ante las crecientes incertidumbres en torno a la recuperación de la demanda global.

Todo ello en un contexto en el que el petróleo registra ganancias de en torno a un 10% en el último mes apoyado por la progresiva recuperación del consumo de combustible en EEUU y China, lo que ha favorecido la reducción de los inventarios acumulados.

En este entorno, el precio del petróleo Brent sube un 0,67% hasta 75,18 dólares por barril tras caer ayer en torno a un 2%. Por su parte, el WTI (de referencia en EEUU) se revaloriza un 0,59%, alcanzando 73,34 dólares por barril.

En contraste, los principales metales preciosos encadenan su segunda sesión consecutiva a la baja, registrando la cotización del oro una caída de un 0,91% hasta 1.762 dólares por onza. Un descenso más moderado que los registrados por la plata y el platino, que retroceden un 1,35% (a 25,8 dólares por onza) y un 2,26% (a 1.070 dólares por onza), respectivamente.

En el mercado de divisas, el dólar continúa con su ligera senda de apreciación de ayer, cayendo el cruce eurodólar a 1,191 dólares por euro (-0,13%). A su vez, el Dollar Index sube un 0,14% a cierre de la sesión europea hasta 92,0 puntos.

Macro

Inflación en España

En junio, según la lectura preliminar del INE, la inflación en España se situaría en un 2,6% anual, 0,1 pp inferior a su registro del mes anterior (2,7% anual en mayo). Todo ello en un contexto en el que los precios al consumo registrarían una tasa de avance de un 0,4% respecto a mayo, moderando ligeramente su tendencia tras crecer un 0,5% mensual el mes anterior.

Una evolución que vendría explicada por un menor repunte de los precios de los carburantes y combustible frente a junio de 2020.

Por su parte, la inflación subyacente, eliminando alimentos no elaborados y energía, se mantendría estable en un 0,2% anual, 2,4 pp por debajo del nivel de precios general.

Ventas minoristas en España

En mayo, según el INE, en España la variación mensual del Índice General del Comercio Minorista a precios constantes, eliminando los efectos estacionales y de calendario, se mantuvo estable (0,0%), si bien fue 0,5 pp superior a la del mes anterior (-0,5% en abril).

Por su parte, las ventas minoristas excluyendo estaciones de servicio cayeron un 0,4% respecto a abril, explicado fundamentalmente por los retrocesos de las ventas de alimentos de un 2,9% mensual. En contraste, las productos de equipo personal crecieron un 9,9% mensual.

En términos interanuales, el Índice General del Comercio Minorista corregido de efectos estacionales y de calendario fue un 19,6% superior al su nivel de mayo de 2020, aunque se moderó respecto al mes anterior en el que alcanzó un 40,5% interanual principalmente por el efecto base generado en la primera ola de la pandemia.

Los mayores repuntes interanuales entre las CCAA se produjeron en Madrid (25,0%), Islas Baleares (21,5%) y Andalucía (21,2%), mientras que los menores avances se situaron en Principado de Asturias (12,4%), Comunidad Foral de Navarra (12,1%) y Galicia (8,6%).

Inflación en Alemania

En junio, según el dato adelantado de Destatis, el Índice de Precios al Consumo en Alemania avanzó un 0,4% respecto el mes anterior, si bien la inflación anual retrocedió en 0,2 pp a un 2,3% (vs. 2,5% anual en mayo).

Su evolución continuó principalmente afectada por el fuerte repunte de los precios de los bienes, especialmente de la energía (+9,4% respecto a junio de 2020), mientras que el incremento del coste de los alimentos continuó moderándose con un avance de un 1,2% anual, 0,3 pp inferior al de mayo de un 1,5% anual. Por su parte, el precio de los servicios se redujo 0,6 pp respecto al mes anterior hasta un 1,6% anual.

Índice de Sentimiento Económico de la UE y la Eurozona

En junio, el Indicador de Sentimiento Económico (ESI) de la Comisión Europea repuntó significativamente 3,0 puntos en la UE y 3,4 puntos en la Eurozona hasta 117,0 puntos y 117,9 puntos, respectivamente. Así, en ambos casos se situó por encima de su promedio a largo plazo y su nivel pre-pandemia, alcanzando sus mayores registros desde el año 2000.

Por su parte, el Indicador de Expectativas de Empleo (EEI) avanzó 1,2 puntos a 111,5 puntos en la UE y en el caso de la Eurozona 1,6 puntos hasta 111,6 puntos, representando ambos valores sus máximos desde noviembre de 2018.

Este repunte se explicó por las mejores perspectivas del sector servicios ante el avance de los planes de vacunación, la estabilización de la situación epidemiológica y la progresiva reapertura de las actividades más afectadas por las medidas de distanciamiento social. Todo ello en un contexto en el que también mejoraron las expectativas de la industria, el comercio minorista y la construcción.

Paralelamente, en esta coyuntura la confianza del consumidor continuó su senda al alza por quinto mes consecutivo (+1,5 puntos respecto a mayo) apoyada en la mejora de la evaluación sobre las condiciones económicas futuras de los hogares y a nivel nacional, que proyectan un posible incremento de la demanda de bienes y servicios.

Confianza del consumidor en EEUU

Según la encuesta mensual del Conference Board, la confianza del consumidor en EEUU repuntó en junio tras permanecer estable en mayo, en una coyuntura marcada por los elevados niveles de inmunización de la población, los fuertes estímulos fiscales y la reapertura de negocios a medida que se relajan las restricciones de movilidad.

En concreto, se situó en 127,3 puntos (frente a 120,0 puntos en mayo), permaneciendo en máximos desde comienzos de 2020. Su evolución se vio apoyada principalmente por la mejora del indicador de condiciones actuales del mercado laboral y empresarial a 157,7 puntos (vs. 148,7 puntos el mes anterior). Paralelamente, el índice de expectativas, basado en las perspectivas a corto plazo de los consumidores sobre las condiciones de ingresos, negocios y mercado laboral, avanzó nuevamente a 107,0 puntos (+6,1 puntos respecto a mayo) ante las perspectivas de que el crecimiento económico continúe a corto plazo, destacando el incremento del porcentaje de la población que está planificando la compra de una casa o de un coche.

Empresarial

DIA (Hoy: -0,57%; YTD: -39,21%)

La compañía española ha anunciado que los objetivos financieros que establecieron en mayo del año pasado para el periodo 2021-2023 no constituyen actualmente una referencia válida para el seguimiento del desempeño de DIA.

La compañía ha señalado que el objetivo de crecimiento previsto se ha visto distorsionado por las compras de abastecimiento extraordinario realizadas a causa de las restricciones de movilidad establecidas por el covid-19. Por otro lado, también está afectando negativamente a la cifra de ventas netas la devaluación sufrida por el peso argentino y el real brasileño.

Finalmente, DIA también ha destacado que los niveles de endeudamiento previstos en el año 2020 han perdido validez debido al anuncio el pasado mes de marzo de una Operación Global de recapitalización y refinanciación.

Construcciones y Auxiliar de Ferrocarriles, CAF (Hoy: +0,00%; YTD: -8,15%)

La compañía española ha conseguido dos contratos por valor de 100 millones de € en Bélgica y Australia.

El operador belga De Lijn ha adjudicado a CAF 18 tranvías para la ciudad de Flandes. Por otro lado, el grupo australiano TFNSW ha solicitado a la empresa española varios vehículos para la línea Inner West Light Rail de Sídney.

Todo ello unido al contrato de 15 millones de € que CAF ha conseguido en Turquía, mediante el que diseñará e instalará un sistema de señalización de tramo entre las ciudades de Çerkezköy y Kapikule.

Si (

Si ( No(

No(