Jornada de ascensos en los principales índices mundiales, en un contexto marcado por las implicaciones de la guerra en Ucrania y a la espera de la publicación de las actas de la Fed de su reunión del pasado mes de abril. id:84293

En la actual coyuntura en la que continúan los enfrentamientos entre Rusia y Ucrania, EEUU ha anunciado hoy que no prorrogará una exención que permitía a Rusia pagar a los inversores estadounidenses en dólares, lo que podría provocar una situación de impago. Un hecho que podría aumentar las incautaciones de activos tanto en la economía rusa como en el extranjero. Este año, Rusia se enfrenta a varios pagos del servicio de la deuda, el primero de ellos el viernes, que requiere dólares, euros, libras o francos suizos. No obstante, por el momento tiene reservas suficientes para afrontar el pago, y no ha impagado su deuda en divisa desde hace un siglo.

Por otro lado, los últimos datos macroeconómicos de EEUU han aumentado la incertidumbre de los traders sobre la senda de subidas de tipos de interés de la Fed en los próximos meses, reduciéndose las expectativas de que en todas las reuniones de política monetaria se realicen aumentos de 50 pb. En el caso del BCE, a la espera de su próxima reunión de junio, el balance continúa incrementándose, alcanzando su nuevo máximo histórico de 8,8 billones de €.

En la región Asia-Pacífico los índices bursátiles han mostrado un comportamiento mixto. El foco principal de los analistas se sitúa en si las políticas de relajación de la movilidad en China son suficientes para contrarrestar los factores que están lastrando el crecimiento económico de la potencia asiática.

En Europa, el Eurostoxx 50 ha ganado un 0,81%. El ratio de Precio beneficios a 12 meses del mercado europeo está en niveles históricos de desaceleración e incluso de recesión, lo que significaría que habría recorrido alcista si realmente no se alcanza la recesión. El índice Dax ha subido apoyado por el dato de confianza del consumidor, que ha subido ligeramente después del desplome histórico registrado el mes pasado.

En España, el IBEX 35 ha cerrado por encima de 8.700 puntos tras subir un 1,54%. El índice ha entrado en terreno positivo en el año, donde se encuentran el índice de RU y de Brasil. Entre sus componentes, las mayores revalorizaciones se han situado en Sabadell (3,62%), Acerinox (3,54%) e IAG (3,18%). Las mayores caídas las ha registrado Acciona (-0,91%), Grifols (-0,90%) y Merlin (-0,75%). En EEUU, las acciones han iniciado la jornada bursátil con subidas antes de la publicación de las actas de la última reunión de política monetaria de la Fed, donde se conocerán detalles sobre la trayectoria de las próximas subidas de los tipos de interés. Al cierre de la sesión europea, el S&P 500 registra un avance de 0,27% y el índice tecnológico Nasdaq de 0,72%.

Renta fija

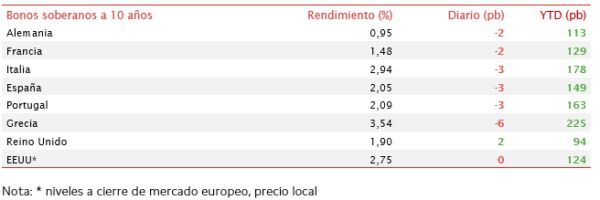

Jornada con tono positivo en los mercados de deuda soberana, donde la TIR del Bund alemán a 10 años ha llegado a dejarse 4 pb para estabilizarse al final de la jornada en el entorno del 0,95%.

La atención de los inversores se centra en las actas de la reunión de hoy de la Fed. No obstante, no esperan un cambio sustancial respecto a la trayectoria de subidas de los tipos de interés prevista. A pesar de las perspectivas de que las tasas de inflación se mantengan elevadas en los próximos meses en EEUU, la revisión a la baja de los resultados de diversas empresas en las últimas semanas y el deterioro de los indicadores macroeconómicos globales aumentan las expectativas de que el endurecimiento de la política monetaria será gradual e irá ligado a la evolución tanto del IPC como del PIB.

En Europa, los mercados han comenzado a descontar una subida de tipos por parte del BCE tras las palabras de principios de semana de Christine Lagarde, presidenta del BCE, que advirtió el fin de los tipos negativos antes de finales de año. Sin embargo, dado el contexto macroeconómico y geopolítico actual, los inversores no contemplan que los tipos de interés se mantengan en niveles altos a medio plazo, pues la ralentización de la actividad económica, que se espera aún mayor tras la temporada estival, confrontaría con el objetivo actual de reducir la inflación, lo que se estaría viendo reflejado en un mayor apetito por la deuda soberana core en perjuicio de la de los países del sur de Europa, aumentando así los diferenciales o primas de riesgo.

En este contexto, las TIRes de los principales bonos de la Eurozona han mostrado un comportamiento heterogéneo. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado una variación de -2 pb hasta alcanzar una rentabilidad del 0,95%. El bono alemán a 2 años, muy sensible a la política monetaria, ha puesto fin a la tendencia alcista de las últimas semanas y ha caído, alcanzando una rentabilidad de 0,32%. Destaca hoy la subida del Gilt británico de 2 pb hasta un 1,90%. Por otra parte, las TIRes del bono español, italiano y francés a 10 años han caído, situándose en 2,05%, 2,94% y 1,48%, respectivamente. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU apenas ha variado y se mantiene en 2,75%, todavía lejos de la cota del 3% superada previamente.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo ha experimentado hoy ligeras subidas consolidando así el nivel de 110 $ por barril. Por el lado de la oferta, la guerra de Ucrania y Rusia, el potencial embargo de petróleo de la UE a Rusia, así como una insuficiente inversión en los últimos años, está teniendo un impacto significativo en los suministros.

En efecto, las compañías petroleras de Europa y EEUU continúan mostrándose reticentes a comprar crudo ruso incluso sin obstáculos legales formales. Todo ello, unido a una falta de capacidad ociosa por parte de la OPEP+, sigue provocando escasez de suministro, lo que agrava el tensionamiento de los mercados y eleva los precios.

Por el lado de la demanda, los últimos datos de China muestran una tendencia a la baja de los casos de contagio de covid-19. De continuar la tendencia de apertura de la economía e inyección de nuevos estímulos, se podría observar un potencial retorno de demanda de 1,5 millones de barriles al día (mbd). Por último, en EEUU, la Agencia Internacional de la Información (EIA) ha publicado su informe semanal de inventarios. Se observa un ligero descenso de los inventarios de crudo de 1 millón de barriles, así como una nueva caída en los totales de 5,3 millones. De esta manera, la ratio de inventarios totales frente a la demanda media de las últimas 4 semanas se sitúa en 86 días, mínimos de más de una década. El déficit de EEUU es de 731.000 barriles al día desde comienzos de año, lo que ha supuesto una caída de 102 millones de barriles, situándose en los niveles más bajos desde 2009, precisamente en el comienzo de la driving season, donde estacionalmente se consume significativamente más petróleo.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 114 dólares tras subir 0,1%. A su vez, la cotización del WTI (de referencia en EEUU) asciende un 0,1% a 110 dólares por barril.

Los principales metales preciosos muestran una evolución mixta. El oro se sitúa en 1.849 dólares por onza con una caída de 0,93%, al mismo tiempo que la plata retrocede hasta 21,9 dólares (-0,75%). Por su parte, el platino cae un 0,24% y se sitúa en 954 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar a cierre de sesión europea retrocede un 0,61% a 1,06. Finalmente, el Dollar Index cotiza en 102,21 subiendo un 0,40%.

Macro

Índice de Precios Industriales de España

En abril, según el dato provisional, el Índice de Precios Industriales (IPRI) de España registró un avance mensual de un 1,6%, continuando su senda alcista iniciada en marzo de 2021 (vs. 6,7% en marzo, 2,2% en febrero y 4,1% en enero).

A su vez, el crecimiento interanual del IPRI fue de un 45,0%, moderando la tasa del mes anterior en 2,0 pp.

Una evolución explicada por el aumento de los precios de la energía de un 119,0% interanual, si bien esta tasa se redujo en 17,5 pp respecto a la del mes anterior por una bajada de los costes de producción, transporte y distribución de energía eléctrica Asimismo, los precios de los bienes de consumo no duradero se incrementaron un 10,2% interanual y los de los bienes intermedios un 25,6% interanual.

PIB de Alemania

Entre los meses de enero y marzo, según Destatis, el PIB de Alemania aumentó un 0,2% respecto al 4T (vs. -0,3% entre octubre y diciembre), confirmando la estimación preliminar, apoyado principalmente en el crecimiento de la formación de capital. En contraste, la balanza comercial tuvo un impacto negativo. Esta evolución ha evitado que la economía alemana entre en recesión técnica tras la contracción sufrida en el último trimestre de 2021.

En términos interanuales, la economía alemana creció un 4,0%, si bien la producción se mantuvo un 0,9% por debajo de su nivel del 4T de 2019.

Confianza del consumidor GFK en Alemania

En mayo, la confianza del consumidor de Alemania se mantiene en terreno muy negativo pese a una ligera mejora tras registrar el mínimo histórico en el mes anterior, en un contexto marcado por la guerra en Ucrania y las elevadas presiones inflacionistas.

En concreto, el Índice de Confianza del Consumidor de GFK se ha situado en -26,0 puntos ante el aumento del índice de perspectivas de ingresos de 7,6 puntos hasta –23,7 puntos y de perspectivas económicas de 7,1 puntos hasta -9,3 puntos. En contraste, la propensión a consumir se ha reducido debido a las peores expectativas económicas y de ingresos en 0,5 puntos hasta -11,1 puntos.

Todo ello en un entorno en el que las elevadas tasas de inflación, los problemas en la cadena de suministros, la escasez de semiconductores, la incertidumbre asociada a la guerra en Ucrania y las sanciones impuestas a Rusia han lastrado el sentimiento económico. De esta forma, la esperanza de una recuperación sostenible a medida que se relajaban las restricciones ha desaparecido y mejorarían en caso de que las negociaciones de paz progresen.

Pedidos de bienes duraderos en EEUU

En abril, los pedidos de bienes duraderos en EEUU repuntaron un 0,4% mensual (vs. +0,6% en marzo), por encima de las expectativas de mercado que proyectaba un aumento de un 0,2%. Una evolución explicada por los mayores pedidos en maquinaria y en equipos de transporte. Excluyendo el transporte, los pedidos de bienes duraderos crecieron un 0,3% mensual.

Empresarial

Iberdrola (Hoy: 2,56%, YTD: 9,23%)

La utility española Iberdrola ha anunciado en el Foro Mundial de Davos su plan de inversión en hidrógeno verde de 3.000 millones de €, superando así las primeras estimaciones de 2.500 millones de €.

De esta manera, la compañía acelera el Pacto Verde Europeo hoy con el objetivo de reducir las emisiones de gases de efecto invernadero en un 55% en 2030 y completamente en 2050.

Iberdrola, cuenta actualmente con una capacidad de hidrógeno verde de 40 MW tras la inauguración de la mayor planta europea en este mismo mes. A su vez, el objetivo de Europa es de lograr una capacidad de 40.000 MW para los próximos 10 años.

IBM (Hoy: -0,06%, YTD: -1,79%, a cierre de sesión europea)

La compañía dedicada a proporcionar a empresas soluciones para la mejora de sus procesos de negocio, que espera expandirse en el segmento de la nube por las altas tasas de crecimiento que posee y los elevados márgenes brutos.

Por ello, la compañía ha anunciado que va a lanzar su segmento de la nube en España en 2023 a través de tres centros de procesamiento de datos conectados entre sí y se apoyará en las compañías Interxion, Data4 y NTT Data.

A su vez, IBM no ha expuesto la inversión que va a realizar, ha revelado que se trata de una de las mayores que han llevado a cabo en los últimos años.

De esta manera, IBM que actualmente posee diez regiones cloud en el mundo, de ellas una se encuentra en Alemania y otra en Reino Unido, pero tras el Brexit decidieron la apertura de otra en la UE. A pesar de tratarse de un negocio muy intensivo en capital (proveedores de centros de datos) y no en capital humano, la compañía planea crear entre 60 y 80 puestos de trabajo, número que irá aumentando conforme avance el negocio. A esto se le sumarán, otros diez empleos que añadirá Interxion.

Si (

Si ( No(

No(