Jornada de caídas y elevada volatilidad en las plazas europeas. Destaca la caída del IBEX, tras unos resultados empresariales protagonizados por la banca que no han terminado de convencer a los inversores. id:83353

En este sentido, Banco Santander ha liderado el descenso por el aumento de costes y el menor margen en el mercado brasileño, a pesar de que los resultados hayan superado los pronósticos.

En el plano macro, tras la constatación del FMI de la ralentización de la actividad económica y la persistencia de la inflación en las principales economías avanzadas, los mercados siguen expectantes ante la actuación de los bancos centrales. En este sentido, las voces hawkish del BCE han planteado adelantar las subidas de tipos a julio, cuando el programa de compra de activos finalice, en un entorno de elevada inflación que continúa ejerciendo presión sobre el resto de los miembros partidarios de acompasar la normalización de la política monetaria a la evolución de la coyuntura.

Paralelamente, en EEUU, a pesar de que los indicadores de actividad siguen reflejando una positiva evolución, la confianza de los consumidores según el Conference Board muestra unas menores expectativas.

Por su parte, en el plano geopolítico, Rusia advierte del riesgo de conflicto nuclear mientras continúan las negociaciones de paz, al mismo tiempo que se recrudece la guerra en el suroeste de Ucrania y se extiende el conflicto a la región moldava de Transnistria -ha habido varios ataques a objetivos militares, sin haber sido confirmada su autoría-.

En la región Asia-Pacífico, la jornada ha sido mixta, con la bolsa de Shanghai en terreno negativo a pesar de la expectativa de un fuerte paquete de estímulos fiscales del Gobierno chino. Sigue la senda del día de una caída no vista en los últimos dos años ante el repunte de casos de covid-19 en Pekín.

En Europa, el Eurostoxx ha caído un 0,96%, donde ha destacado el descenso del DAX 40 alemán (-0,54%). En España, el IBEX 35 ha cerrado por debajo de 8.500 puntos tras caer un 1,58%. Entre sus componentes, las mayores revalorizaciones se han situado en Meliá (2,49%), Ferrovial (1,85%) y ACS (1,15%). Las mayores caídas las ha registrado Pharma Mar (8,78%), Santander (6,79%) y B. Sabadell (6,74%).

En EEUU, al cierre de la sesión europea, el S&P 500 registraba un retroceso del 1,88% y el índice tecnológico Nasdaq un descenso del 3,14%.

Renta fija

Los principales bonos soberanos a nivel global han mostrado hoy ligeras variaciones, destacando una caída en la rentabilidad del Treasury de 8 pb a la espera de las reuniones de los principales bancos centrales en las próximas semanas. La semana encadena dos sesiones de corrección, tras la reciente fuerte oleada de ventas de deuda del Estado ante los datos de inflación en máximos en las últimas décadas.

Los mercados en general están siendo penalizados por el endurecimiento de los mensajes de las autoridades monetarias y los elevados niveles de inflación y, por otro lado, por el conflicto en Ucrania y las implicaciones de las medidas de la política zero covid en China. Todo ello en un contexto en el que el FMI ha confirmado la rebaja de las expectativas de crecimiento de la economía global a un 3,6% anual frente al 4,4% estimado anteriormente. Un escenario que ante las elevadas presiones inflacionistas e incertidumbres incrementa la probabilidad del riesgo de la estanflación, especialmente en Europa.

El repunte de tipos en el mercado de renta fija ha provocado pérdidas mayores que en cualquier año desde que se crearon la mayoría de los índices de bonos. Por el contrario, el nivel actual es el más atractivo en años para los inversores que buscan comprar bonos de alta calidad con TIRes positivas. Incluso los bonos del Gobierno alemán a corto plazo ofrecen un pequeño rendimiento positivo (la primera vez que ocurre desde 2014). Paralelamente, el coste de las nuevas emisiones del Tesoro español ha aumentado a niveles de 2018 pasando del -0,04% de 2021, cuando entró en terreno negativo por primera vez, al 0,39% actual.

Así, los bonos están situándose en un punto en el que el inversor podría no incurrir en pérdidas a vencimiento respecto a la inflación futura. Otro ejemplo, es el TIPS (Treasury inflation-protected security) del Tesoro estadounidense a 10 años, que cerró el 19 de abril en 0%, la primera vez que no se situaba en negativo desde marzo de 2020, cuando los bancos centrales mundiales redujeron las tasas para apoyar a las economías ante la disrupción de la pandemia.

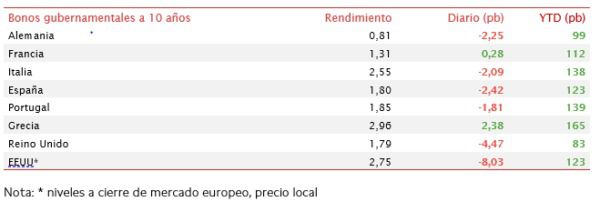

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con correcciones de tipos en su mayoría. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado una bajada de TIR de 2,25 pb hasta un 0,81%. Destaca hoy la subida de la TIR del bono griego de 2 pb hasta 2,96%. Fuera de la Eurozona, a cierre de la sesión europea, la yield del bono a 10 años de EEUU caía 8 pb hasta un 2,75%, donde los inversores siguen valorando el bono por debajo de la cota del 3%.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo ha registrado hoy un rebote de en torno a un 1% tras las caídas de días precedentes. El Banco Popular de China se ha comprometido a aprobar medidas de estímulo para compensar el impacto negativo de los confinamientos, así como a promover un desarrollo sano y estable de los mercados financieros. Este anuncio ha contribuido a detener las caídas de la bolsa china de las últimas sesiones y ha favorecido un rebote generalizado en los mercados de materias primas.

Por otro lado, España y Portugal han alcanzado un acuerdo con la Comisión Europea con el objetivo de desligar los precios de la electricidad de los elevados precios actuales del gas. El instrumento aprobado tendrá una vigencia de 12 meses y contempla un precio de referencia inicial del gas de 40 EUR/MGWh, que irá subiendo gradualmente hasta 50 EUR/MGWh. Actualmente el precio de mercado del gas en Europa se sitúa en torno a 100 euros por mega-watio hora, frente a una media en torno a 30 EUR/MGW en la última década. La escalada del precio del gas en los últimos meses se enmarca en el contexto general de subida de los precios de la energía tras la pandemia, y se ha visto agravado por la guerra de Ucrania y la dependencia de Europa del gas ruso.

En Alemania, el ministro de economía, Robert Habeck, ha comunicado que el país ha reducido de forma significativa su dependencia energética de Rusia, de forma que un eventual embargo del petróleo ruso implicaría un menor impacto en su economía. De acuerdo con sus cifras, las importaciones de petróleo de Rusia han pasado de suponer un 35% a un 12% del total de importaciones de crudo alemanas. De esta forma, Europa sigue avanzando hacia un embargo formal de las importaciones de petróleo de Rusia, una situación que sería más difícil de alcanzar en el caso del gas.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 105 dólares, con una subida de un 2,48%. Por su parte, la cotización del WTI (de referencia en EEUU) avanza un 2,79% hasta 101 dólares por barril.

Por otro lado, los principales metales preciosos muestran también rebotes generalizados tras las caídas de días anteriores, situándose el precio del oro en 1.902 dólares por onza, con una subida de un 0,33%. El precio de la plata cae hasta 23,6 dólares, con un avance de un 0,53%. A su vez, el platino cae 0,73% y se sitúa en 917 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar sigue su tendencia a la baja reflejando la fortaleza del dólar en el contexto del proceso de subidas de tipos que va a implementar la Fed en los próximos meses. En la sesión de hoy, a cierre de sesión europea ha caído un 0,49% a 1,0660. Por último, el Dollar Index cotiza en 102,18 subiendo un 0,41%.

Macro

Pedidos de bienes duraderos en EEUU

En marzo, los pedidos de bienes duraderos en EEUU repuntaron un 0,8% mensual (vs. -1,7% en febrero), por debajo de las expectativas de mercado que proyectaba un aumento de 1,0 pp. Una evolución explicada por los menores pedidos en ordenadores y productos electrónicos.

Excluyendo el transporte, los pedidos de bienes duraderos crecieron un 1,1% mensual.

Venta de viviendas nuevas en EEUU

En marzo, las ventas de viviendas nuevas en EEUU disminuyeron un 8,6% mensual. El volumen anual desestacionalizado de ventas ascendió a 763.000 (vs. 835.000 revisadas en febrero).

Por su parte, los precios de la vivienda aumentaron respecto al mes anterior, con una mediana del precio de venta de 436.700 $. El inventario de viviendas nuevas disponibles para la venta a finales de mes fue de 407.000, representando en torno a 6,4 meses de oferta con los niveles de venta actuales.

Índice de precios de la vivienda en EEUU

En febrero, según el índice Case Shiller no desestacionalizado, los precios de la vivienda de las principales 20 ciudades de EEUU crecieron un 20,2% respecto al mismo periodo de 2021, continuando su tendencia al alza de los meses anteriores tras repuntar un 18,9% en enero. Una evolución que se enmarca en un contexto de escasez de oferta y creciente demanda de viviendas residenciales cerca de núcleos urbanos.

Confianza del consumidor en EEUU

Según la encuesta mensual del Conference Board, la confianza del consumidor en EEUU disminuyó ligeramente en abril, frente a la leve subida en marzo. A pesar de ello, se mantiene significativamente por debajo de los niveles pre-pandemia en una coyuntura marcada por la guerra en Ucrania, la inflación, la subida de tipos de interés y el encarecimiento de las materias primas y el transporte.

En concreto, el índice se situó en 107,3 puntos, 0,3 puntos por debajo de su registro de marzo. Entre los subíndices, el de percepción de la situación actual cayó a 152,6 puntos (vs. 153,8 puntos el mes anterior), mientras que el de expectativas repuntó 0,5 puntos hasta 77,2 puntos.

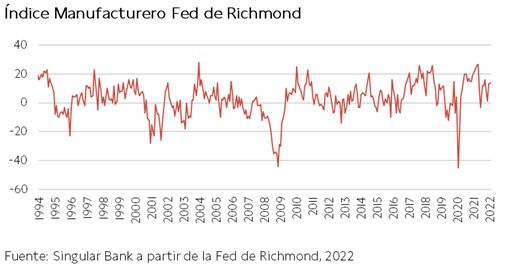

Índice de actividad manufacturera de la Fed de Richmond en EEUU

El índice compuesto de la Fed de Richmond repuntó en abril por segundo mes consecutivo, alcanzando 14 puntos (vs. 13 puntos y 1 puntos en febrero y enero, respectivamente).

Entre los componentes del indicador se observaron movimientos dispares respecto a marzo, destacando el incremento de envíos de 9 puntos a 17 puntos. En contraste, el índice de nuevos pedidos se redujo en 4 puntos hasta 6 puntos. A su vez, la cartera de pedidos continuó al alza, los plazos de entrega se mantuvieron elevados y los inventarios en niveles reducidos. Por otro lado, los resultados de la encuesta han reflejado un incremento en la creación de empleo, así como los crecientes costes salariales. El precio medio pagado ha aumentado ligeramente.

Empresarial

Faurecia (Hoy: -10,74%; YTD: -52,45%)

La compañía de componentes de automóvil francesa Faurecia ha anunciado que su facturación en el 1T de 2022 (en el que incluyen en dos meses la consolidación de Hella, empresa fabricante de componentes electrónicos y de iluminación de la industria automotriz, que finalizó su adquisición el 31 de enero y tras la que operarán bajo el nombre de Forvia) fue de 5.322 millones de euros (+1,1% de crecimiento orgánico). Por su parte, la compañía Hella ha aportado 1.143 millones de euros, por encima de lo esperado por el consenso de analistas de 1.073 millones de euros, y el 28,5% del crecimiento interanual.

Por productos que comercializa, su principal producto representa un 31% de las ventas consolidadas del grupo en el que destaca un crecimiento orgánico en China de un 43,9%, a pesar de aumentar la producción automovilística en un 8,9%.

Los interiores alcanzaron un 22% de las ventas consolidadas, en la que las ventas orgánicas disminuyeron un 4,5%, y las de tecnología de control de emisiones un 21% de la facturación total, destacando el crecimiento orgánico en América del Norte de un 7,4% mientras que permaneció estable en Europa.

Adicionalmente, la compañía ha renegociado su deuda ante un entorno de incertidumbre, acordando un covenant superior en 0,75 veces hasta 3,75 veces deuda neta EBITA en diciembre de 2022, para posteriormente en junio de 2023 recuperar 3,0 veces deuda neta EBITDA. Tras este acuerdo la compañía ha aumentado su programa de desinversión de 500 millones de euros a 1.000 millones de euros y van a proponer en la Junta de Accionista de junio la suspensión de dividendo este año.

Por último, la compañía ha actualizado sus previsiones en 2022, que incluyen la consolidación de Hella a partir de febrero (11 meses). Así, ha ofrecido un guidance conservador en el que asumen una producción de vehículos ligeros de 74,2 millones (vs. estimaciones de 78,7 millones en febrero). De esta forma, proyectan unas ventas de entre 23.000-24.000 millones de euros, con un margen operativo entre un 4% y un 5%, con un Net Cash Flow en breakeven.

Associated British Foods, ABF (Hoy: -2,78%; YTD: -22,35%)

La compañía de alimentación, ingredientes y retail británica ABF ha anunciado que su facturación en el periodo de veinticuatro semanas terminado el 5 de marzo de 2022 fue de 7.882 millones de libras, un 28% superior a precios constantes que al registrado en el mismo periodo del año anterior.

Por divisiones, la de alimentación ha obtenido unos ingresos de 4.342 millones de libras, en el que su subsegmento de supermercados registró unas ventas de 1.821 millones de libras, el azúcar de 914 millones, el de alimentación de animales de 809 millones y los ingredientes de 798 millones.

Por su parte, la división de retail formada por la compañía Primark registró unos ingresos de 3.540 millones de libras con positivos resultados en Reino Unido e Irlanda, mientras que en el resto de Europa continuaron lastrados.

Así, la compañía ha anunciado que se ha visto perjudicada por la inflación de costes y, a pesar de no tener actividad en Rusia, le ha afectado el incremento del precio de la energía y de las commodities provocadas por la guerra. Por ello, ha puesto en marcha una estrategia de reducción de costes e incremento de precios en el sector de alimentación, que ha sido más acusado en los ingredientes y en el azúcar. Por su parte, en Primark, va a realizar incremento de precios en la temporada de otoño-invierno, aunque con el objetivo de mantener el liderazgo de precios. Con estas medidas, ABF busca recuperar los márgenes que se han visto perjudicados en todas sus divisiones en el próximo año financiero.

Por otro lado, ABF ha anunciado un dividendo de 13,8 peniques por acción, aumentándolo un 123%, que se pagará el 8 de julio.

Adicionalmente, el beneficio neto atribuible a la matriz fue de 484 millones de libras con un flujo de caja libre negativo de 48 millones de libras.

Por último, ha actualizado sus previsiones a la baja, en el que esperan una reducción de márgenes debido a los problemas a los que se enfrentan y a pesar a las medidas tomadas, que previsiblemente no tendrán efecto hasta su siguiente año fiscal. Por su parte, continúan esperando una mejora en el beneficio en el segmento de azúcar. En Primark, tras la relajación de las medidas frente al covid, esperan volver en el segundo semestre a niveles de ventas pre-pandemia, a pesar de reducir sus márgenes hasta un 10% (en torno al 12% en 2019).

Si (

Si ( No(

No(