Jornada de datos mixtos, en la que la volatilidad se ha ido relajando considerablemente a nivel global y con los índices de renta variable dubitativos tras las declaraciones contradictorias a ambos lados del conflicto geopolítico entre Rusia y Ucrania, donde las negociaciones diplomáticas son aún poco sólidas. id:82041

En efecto, las declaraciones de Rusia de hoy en las que negaba un avance claro en las negociaciones del que se han hecho eco los medios de Occidente, ha puesto en relieve una situación que puede alargarse aún más de lo esperado. En este sentido, el petróleo ha reaccionado al alza y los activos de riesgo han mostrado caídas generalizadas en Europa.

Todo ello ha tenido un impacto también en el plano macro, dado que si el conflicto se prolonga en el tiempo y la inflación continúa extendiéndose por toda la estructura productiva, los bancos centrales tendrán que gestionar con mucho cuidado la normalización de sus políticas monetarias y cómo esto podría afectar al crecimiento económico.

En Asia, los principales índices bursátiles han seguido registrando subidas significativas. La mayor revalorización se ha registrado en el Hang Seng hongkonés (+7,04%), después de los fuertes avances de ayer. A su vez, el Shanghai Composite ha subido un (+1,40%) después de la decisión de ayer del Consejo de Estado de China, en la que promete políticas para estabilizar los mercados financieros y apoyar las cotizaciones de acciones en el extranjero. Por su parte, el Nikkei 225 japonés ha subido (+3,46%), seguido del Kospi surcoreano (+1,3%) y del Sensex indio (+1,84%), mientras que el ASX 200 australiano ha tenido una subida de (+1,05%).

En EEUU, el S&P 500 y el Nasdaq han abierto la jornada con avances, que han suavizado las caídas en los índices europeos y se han mantenido estables hasta el cierre de sesión europea, cuando han marcado una subida de 0,45% y 0,43% respectivamente. En España, el IBEX 35 ha cerrado por encima de 8.400 puntos tras subir un 0,38%. Entre sus componentes, han destacado las revalorizaciones de Cellnex (+4,33%), Pharma Mar (+2,42%) y Repsol (+2,35%). En contraste, en terreno negativo, las mayores caídas se han situado en IAG (-2,73%), B.Sabadell (-2,38%) y Siemens Gamesa (-2,03%).

Renta fija

Los mercados de deuda soberana de Europa y de EEUU han registrado una sesión con movimientos moderados de reducción de TIRes.

Ayer tuvo lugar la esperada reunión de la Reserva Federal, en un contexto de desaceleración económica y riesgo de estanflación por los elevados precios de la energía y el conflicto geopolítico. No hubo sorpresa en la decisión de tipos de interés de la Fed, los cuales han pasado del 0% que establecieron en 2018 hasta 0,25% (rango inferior). Adicionalmente, las previsiones de los miembros de la Fed (el dot plot) apuntan a seis subidas de tipos este año, hasta el 2%. Por otro lado, en la actualización de las proyecciones, el Comité de la Fed revisó las estimaciones de inflación al alza y recortó al 2,8% anual su estimación de PIB para este año, significativamente por debajo del 4% que preveía en diciembre de 2021. En el promedio de este año la Fed prevé que los precios suban un 4,3% anual, 1,7 pp más de lo estimado hace tres meses. La espiral alcista en las subidas de tipos que planea la Fed acentúa los riesgos sobre el crecimiento económico provocados por la guerra.

Una vez iniciadas las subidas de tipos en EEUU, el indicador que predice las recesiones, la pendiente de la curva, refleja las mayores alertas desde el estallido de la pandemia. La curva se ha aplanado hasta 22 puntos básicos de diferencia entre el bono a 10 años y el de 2 años. Se ha reducido a una cuarta parte, desde los 80 puntos básicos con los que finalizó 2021.

En este contexto, las TIRes de los bonos de la Eurozona han cerrado hoy con disminuciones moderadas. En concreto, la TIR del Bund alemán ha caído 7 pb hasta un 0,38%, y la yield del bono francés 1,3 pb a un 0,83%. En los bonos periféricos los movimientos han sido algo menores, con una disminución de 1 pb del bono portugués y del español a un 1,32%. Sin embargo, el bono italiano ha subido 9 pb hasta 1,90%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU disminuía 4 pb hasta un 2,14%. El Gilt a 10 años del Reino Unido, por su parte, ha destacado, registrando una disminución de rentabilidad de 6,6 pb hasta 1,56%.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo ha registrado hoy subidas significativas por primera vez en la semana ante las declaraciones de un portavoz del gobierno ruso desmintiendo informaciones recientes sobre el avance de las negociaciones entre Rusia y Ucrania. La cotización del WTI ha vuelto a superar la cota de 100 $ por barril tras llegar a situarse por debajo de 95 $/barril en la sesión de ayer. Tras la invasión de Ucrania llegó a registrar un máximo por encima de 130 $/barril.

La guerra ha provocado una severa disrupción de los flujos de petróleo ruso ante la decisión de muchas compañías de desviar su suministro hacia otros países. Así, la Agencia Internacional de la Energía prevé que la producción de crudo de la OPEP (de la que Rusia es miembro) se reduzca en un 25% en abril. Esto se ha traducido en una enorme volatilidad del precio del petróleo en las últimas semanas. Así, la cotización del Brent ha registrado una oscilación diaria superior al 5% en las últimas 16 sesiones.

Desde el inicio de la guerra la mayor parte de las refinerías europeas que reciben el suministro de petróleo por vía marítima han reducido sus compras de Rusia de forma significativa, buscando mercados alternativos como el Mar del Norte o EEUU. Los países del este de Europa que reciben el petróleo de Rusia por oleoducto siguen necesitando de su suministro.

Entre las compañías petroleras europeas más importantes, Shell ha anunciado que no hará ninguna compra de petróleo ruso, aunque ello supondrá una reducción de la producción de sus refinerías. Total Energies, por su parte, ha comunicado a todos su traders que no compren petróleo de Rusia y todas sus refinerías excepto una está sustituyendo el petróleo ruso. En España, Cepsa y Repsol han comunicado que no han realizado ninguna compra de petróleo ruso desde el inicio de la guerra.

En otros mercados de materias primas los metales han registrado un tono mixto, con subidas moderadas del oro y la plata, mientras el aluminio y el nickel seguían retrocediendo tras las fuertes subidas registradas por la invasión de Ucrania.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 106,1 dólares, con una subida de un 8,22%. La cotización del WTI (de referencia en EEUU) sube un 7,39% hasta 102,1 dólares por barril.

Por otro lado, los principales metales preciosos muestran avances, situándose el precio del oro en 1.944,6 dólares por onza con una subida de un 1,85%. A su vez, la plata avanza un 3,76% hasta 25,64 dólares, y el platino se revaloriza un 0,69% y se sitúa en 1.028,44 dólares por onza En el mercado de divisas la cotización del cruce euro/dólar ha aumentado un 0,71% hasta 1,11. Por último, el Dollar Index se deprecia un -0,70% hasta 97,87 puntos.

Macro

Balanza comercial de España

En enero, según el Ministerio de Industria, Comercio y Turismo, las exportaciones españolas de bienes disminuyeron por segundo mes consecutivo. En concreto, lo hicieron en un 7,5% respecto a diciembre (vs. -8,9% mensual anterior), mientras que en términos interanuales crecieron un 21,4% hasta 25.542,6 millones de euros. A su vez, las importaciones se redujeron un 3,9% mensual (vs. -4,5% el mes anterior) y repuntaron un 38,3% interanual hasta 31.665,6 millones de euros.

Así, el saldo de la balanza comercial de España registró un déficit de 6.122,9 millones de €, un 246,1% superior al alcanzado en febrero de 2021. Una evolución a la baja lastrada por el incremento del déficit energético de un 112,5% interanual ante el repunte del precio de las materias primas. Por su parte, la balanza no energética registró un saldo negativo de 2.900,8 millones de € (vs. déficit de 253,0 millones de € en el mismo periodo del año anterior).

Entre los principales socios comerciales de la Eurozona, aumentaron especialmente las ventas a Portugal (37,8% interanual), Italia (34,9%), Francia (21,8%) y Alemania (6,4%). Fuera de la zona monetaria Europa destacó el crecimiento de las exportaciones destinadas a América del Norte (41,3%) y América Latina (33,8%).

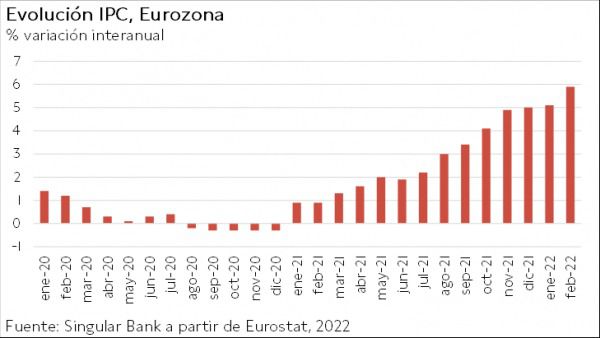

Inflación en la Eurozona

En febrero, según Eurostat, la inflación anual de la Eurozona repuntó 0,8 pp hasta un 5,9% anual (vs. 5,1% anual en enero). Una evolución que se produce en un contexto marcado por la persistencia de la tendencia al alza del coste de las materias primas, las interrupciones en las cadenas de suministro, la escasez de inputs de producción y la crisis energética.

Este aumento reflejó principalmente el encarecimiento de la energía de un 32,0% interanual (+3,2 pp respecto a la tasa de enero), alimentos, alcohol y tabaco de un 4,2% (vs. 3,5% mes anterior), bienes industriales no energéticos de un 3,1% (+2,1 pp) y servicios de un 2,5% (+0,2 pp)

La inflación subyacente, eliminando alimentos no procesados y energía, repuntó a un 2,9% anual en febrero, 0,5 pp por encima de la registrada el mes anterior.

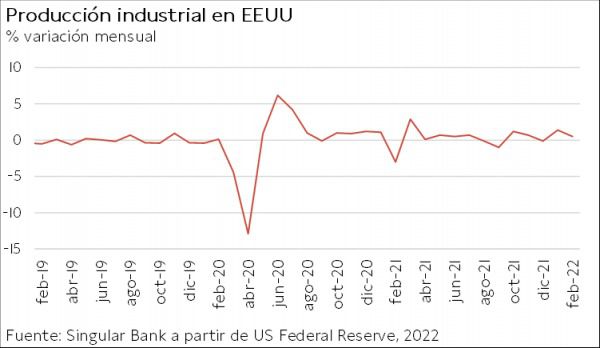

Producción industrial en EEUU

En febrero, la producción industrial de EEUU continuó con su tendencia al alza de los meses previos, si bien moderó su crecimiento a un 0,5% mensual en un contexto marcado por los mayores costes de producción. Destacó el incremento en el sector de defensa y equipamiento espacial de un 2,7% y del sector manufacturero de un 1,2%, frente a la caída del sector utilities de un 2,7% tras haber crecido un 10,4% en el mes de enero.

Así, el índice de producción industrial se situó en un 7,5% por encima de sus niveles de febrero de 2021 en parte debido a la reducción de la producción industrial debido al fuerte invierno el año pasado.

Permisos de construcción y obras nuevas en EEUU

En febrero, los permisos de construcción en EEUU se contrajeron un 1,9% frente al mes anterior, cambiando su así su tendencia (vs. +0,5% en enero y +9,8% en diciembre). En términos interanuales se incrementaron un 7,7%.

Por su parte, las viviendas iniciadas aumentaron un 6,8% mensual, tras disminuir un 5,5% en enero, situándose un 22,3% por encima de su nivel del mismo periodo en 2021.

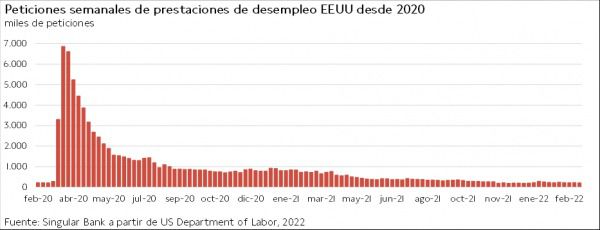

Peticiones de prestaciones de desempleo en EEUU

Las solicitudes semanales de prestaciones de desempleo en EEUU continúan alternando semanas de subidas y bajadas.

La semana pasada, entre el 5 y el 12 de marzo, se contabilizaron 214.000 nuevas solicitudes de prestaciones de desempleo, 15.000 menos que la semana anterior y en torno a 6.000 menos de lo estimado por el consenso de mercado.

Empresarial

Deliveroo (Hoy: 6,22%; YTD: -40,96%)

La compañía de reparto de comida británica Deliveroo ha anunciado que su facturación en 2021 fue de 1.824,4 millones de libras, un 56,9% superior a la registrada en 2020.

Por zonas geográficas, Reino Unido e Irlanda aumentaron sus ingresos un 64% hasta 980,7 millones de libras. A su vez, en el área internacional, que comprende 9 países entre Europa, Oriente Medio y la región Asia-Pacífico, repuntaron un 50% hasta 843,7 millones de libras.

En contraste, destaca el cierre de sus operaciones en España el 29 de noviembre, puesto que, según comunicó la compañía, requería un nivel de inversión desproporcionado al no asegurarse beneficios en el largo plazo, a lo que se suma la nueva legislación rider y su cuarta posición entre sus competidores en preferencias de los consumidores españoles. En los 11 meses que operó en España generó unos ingresos de 24,3 millones de libras y unas pérdidas de 4,8 millones de libras.

Por otro lado, Deliveroo registró unas pérdidas de 298,2 millones de libras en 2021, en comparación con la pérdida de 212,6 millones de libras en el año anterior. Esto es explicado en parte por el aumento de gasto en marketing y tecnología de un 75% hasta 628,7 millones de libras.

Por último, la compañía ha comunicado un guidance para 2022 en el que espera un crecimiento a precios constantes de entre un 15% y un 25%. Además, prevé un EBITDA ajustado de entre un -1,5% y un -1,8%, mejorando de esta manera el de -2,0% de este año. De cara a 2026 proyecta unos márgenes de EBITDA ajustado a precios constantes del 4% o superiores, de manera que, manteniendo su crecimiento previsto, alcanzaría unos ingresos de aproximadamente 5.000 millones de libras con un EBITDA positivo de en torno a 220 millones de libras. Una situación que ha hecho subir su cotización hoy más de un 5%. También ha anunciado unas previsiones de reducción en el gasto en marketing y tecnología.

International Airlines Group, IAG (Hoy: -2,44%, YTD: -1,35%)

La compañía aérea IAG ha llegado a un acuerdo con Globalia para la concesión de un préstamo no garantizado de 100 millones de € a siete años, convertible en una participación de hasta el 20% en Air Europa.

A su vez, otorga a IAG un periodo de exclusividad durante un año y da derecho a cualquier oferta de un tercero por Air Europa durante los próximos tres años. Además, en caso de que Globalia decida venderla, le da un derecho de salida. El acuerdo está condicionado a la aprobación de los bancos sindicados ICO (Instituto de crédito oficial) y SEPI (Sociedad Estatal de Participaciones).

Si (

Si ( No(

No(