Jornada de datos mixtos con caídas en Europa que se han ido suavizando a medida que los índices en EEUU subían con fuerza y a pesar de un dato de inflación ligeramente por encima de lo esperado. En efecto, el aumento general de los precios se ha situado en el 8,5% anual en EEUU en el mes de marzo, una décima por encima del consenso, pero niveles muy cerca de los inicialmente estimados. id:82957

En este sentido, los índices han mostrado avances significativos, al mismo tiempo que los rendimientos de los bonos en los tramos largos caían con fuerza tras la oleada de ventas de las últimas semanas. En este escenario de alta inflación, los bancos centrales se han mostrado decididos a ajustar sus políticas monetarias no convencionales, y a acelerar el

quantitative tightening, es decir, aumentar balance a mucho menor ritmo, así como comenzar con subidas de tipos, aunque esto último tomará un año más previsiblemente.

En Asia-Pacífico los índices han rebotado con fuerza liderados por los de China, donde han comenzado a suavizarse las medidas de confinamiento y el repliegue de las duras restricciones impuestas hace ya varias semanas. En efecto el índice de Shanghai ha avanzado un +1,46% y el Hang Seng un +0,52%.

En Europa el Eurostoxx ha retrocedido un 0,21% donde ha destacado la caída del DAX (-0,48%). En España, el IBEX 35 ha cerrado por debajo de los 8.600 puntos tras caer un -0,08%. Entre sus componentes, las mayores revalorizaciones se han situado en Repsol (3,36%), Telefónica (3,08%) y Arcelor (2,32%). Las mayores caídas las ha registrado Grifols (-3,66%), Rovi (-3%) y Bankinter (-2,82%).

En EEUU, al cierre de la sesión europea, el S&P 500 registraba un avance de 0,94% y el índice tecnológico Nasdaq de 1,16%.

Renta fija

Jornada de caídas de los rendimientos de los bonos gubernamentales core y de los países del sur de Europa. Los mercados atisban un punto de inflexión respecto a las presiones inflacionistas tras el anuncio del alza del 8,5% del IPC estadounidense -el dato preliminar era del 8,4%-, y el previsible endurecimiento de la política monetaria.

En este sentido, la FED estudia un mayor aumento de tipos al inicialmente previsto, llegando al 2,5% a final de año, 25 pb por encima del anterior objetivo. Se espera, por tanto, que los mercados anticipen esta subida y que la rentabilidad de los bonos estadounidenses siga con la tendencia alcista, más pronunciada en los tramos largos que en los cortos, lo que se traduciría en un steepening de la curva tras varias semanas plana o incluso invertida en algunos plazos como el 10Y-2Y

Por su parte, el BCE sigue con su hoja de ruta, evitando sobrerreacionar por el temor de estanflación, y no se prevén subidas de tipos en el primer semestre del año, como pronto, hasta diciembre de este año, aunque sí continuará con el tapering ya iniciado. Así pues, se espera que la rentabilidad de los principales bonos de la Eurozona mantenga una evolución similar a la del mes de marzo, supeditada a los resultados de la segunda vuelta de las elecciones francesas y a la evolución de la guerra en Ucrania.

En este contexto la yield del bono alemán cae por debajo de la barrera del 0,8% de rentabilidad. La yield del bono francés cae ligeramente en línea con el resto de deuda core, – 2,5 pb a un 1,29%. En los bonos del sur de Europa caen de manera similar, con un retroceso de -4 pb del bono español a un 1,70% y de -6 pb del bono italiano hasta 2,40%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU caía 9 pb hasta un 2,69%. El Gilt a 10 años del Reino Unido, por su parte, ha registrado un retroceso de rentabilidad de -6 pb hasta un 1,79%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de nuevas subidas en el precio del petróleo tras la relajación en el día de ayer. De esta manera, el precio del Brent vuelve a superar el umbral de 100 dólares/barril.

Todo ello en un entorno en el que se han comenzado a levantar parte de las restricciones covid en la ciudad China de Shanghái tras no registrar nuevas infecciones en catorce días, por lo que se prevé que la potencia asiática aumente su demanda. En este contexto, la subida de los precios de hoy se ha producido a pesar del anuncio de la Agencia Internacional de la Energía (AIE) que planea liberar 240 millones de barriles durante los próximos seis meses a partir de mayo, de los cuales 180 millones procederán de la reserva de EEUU, lo que supondría algo más de un millón de barriles diarios.

Por su parte, la UE estudia el embargo de crudo ruso en un nuevo paquete de sanciones al país, medida que ya han adoptado en el carbón con la prohibición de importar esta materia prima o el cierre de los puertos europeos a sus embarcaciones.

Por otro lado, la OPEP ha anunciado que no serían capaces de aumentar la oferta para compensar una potencial pérdida de las exportaciones de crudo ruso, la cual supondría una retirada en el mercado de siete millones de barriles diarios de petróleo y otros líquidos.

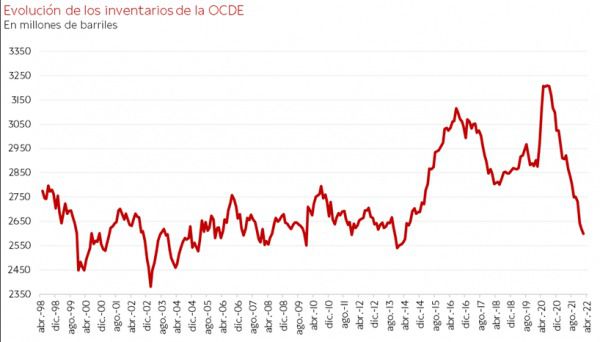

De esta manera, la OCDE ha publicado su revisión mensual de inventarios en la que se observa un déficit de en torno a un millón de barriles al día, situando los niveles en 2.599 millones de barriles en el mes de febrero, muy similares a los mostrados hace una década donde los precios promediaron 95 dólares el barril.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 105 dólares, una subida de un 6,63%. Por su parte, la cotización del WTI (de referencia en EEUU) crece un 6,87% hasta 100,8 dólares por barril.

A su vez, los principales metales preciosos muestran datos alcistas, situándose el precio del oro en 1.977 dólares por onza con una subida de un 1,52% y la plata sube hasta 25,8 dólares, con un avance de 3,23%. Por su parte, el platino sube un 0,02% y se sitúa en 981 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se había estabilizado en las últimas semanas en el entorno de 1,10 dólares por euro. En la sesión de hoy a cierre de sesión europea cae ligeramente un 0,28% a 1,09. Por último, el Dollar Index cotiza en 100,093 con un avance de un 0,17%.

Macro

Inflación en Alemania

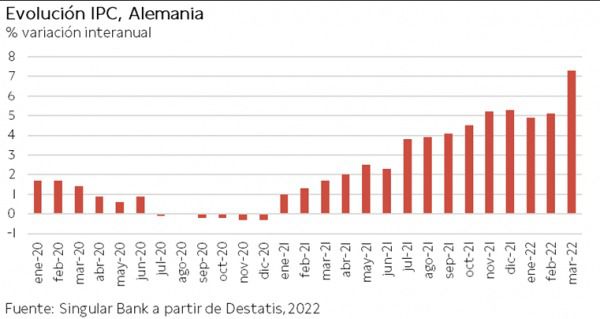

En marzo, la inflación en Alemania continuó su tendencia alcista aumentando 2,2 pp hasta un 7,3% anual (vs. 5,1% anual en el mes previo).

Esta evolución se apoyó en el repunte del crecimiento interanual de la energía de un 39,5% (vs. 22,5% en febrero), destacando el repunte del gasóleo para calefacción de un 144,0% (vs. 52,6% en febrero), el del combustible para vehículos de un 47,4% (vs. 25,8% en febrero) y el de gas natural de un 41,8% (vs. 35,7%). Por su parte el precio de la electricidad aumentó un 17,7% (vs. 13,0%).

Además, se observó un mayor crecimiento del precio de los alimentos de 0,9 pp hasta un 6,2% interanual, mientras que el de los servicios mantuvo su tasa del mes anterior en un 2,8%. Al mismo tiempo, los precios de los bienes de consumo no duradero aumentaron un 16,7% y los de consumo duradero un 4,3%.

La inflación subyacente (excluyendo energía y alimentos) se situó en un 3,4% anual en marzo (vs. 3,0% en febrero).

Precios de venta al por mayor en Alemania

En marzo, según Destatis, los precios de venta al por mayor en Alemania aumentaron un 22,6% interanual (vs. 16,6% en febrero y 16,2% en enero), su tasa más alta desde el comienzo de la serie en 1962. Estos datos fueron tomados el 5 de marzo, por lo que contiene las primeras implicaciones en el incremento de precios provocado por la guerra.

La evolución al alza refleja principalmente el encarecimiento de las materias primas y de los productos intermedios. En concreto, los precios de los productos de aceite mineral repuntaron un 70,2%, los de combustibles sólidos un 61,9% y los de metales y minerales de metal un 55,8%.

En términos mensuales, los precios de venta al por mayor crecieron un 6,9% (vs. 1,7% mensual en febrero), también su mayor dato desde 1962.

Sentimiento económico en la Eurozona y Alemania, encuestas ZEW

En abril, el indicador de sentimiento económico ZEW de Alemania ha mostrado una nueva caída tras registrar el mes anterior su mayor retroceso desde el comienzo de la serie histórica. En concreto, ha bajado 1,7 puntos hasta -41,0 puntos (vs. 39,3 puntos en marzo) ante unas expectativas negativas de la situación económica. Junto a este factor, disminuyen las expectativas de inflación, aunque se mantienen elevadas, pero se consolidan las perspectivas de un escenario de estanflación.

A su vez, el subíndice de situación actual de la economía alemana ha disminuido significativamente 9,4 puntos hasta -30,8 puntos.

Por su parte, en la Eurozona el indicador de sentimiento económico ha descendido 4,3 puntos hasta -43,0 puntos y el subíndice de situación actual lo ha hecho en 6,6 puntos respecto a marzo a -28,5 puntos.

Todo ello en un contexto en el que las encuestas ZEW han reflejado una disminución de 43,6 puntos en las expectativas de inflación en los próximos seis meses en la Eurozona hasta 25,9 puntos.

Inflación en EEUU

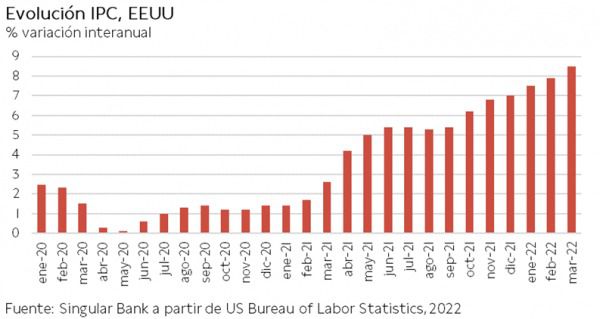

En marzo, la inflación de EEUU mantuvo su senda al alza al repuntar 0,6 pp hasta un 8,5% anual (vs. 7,9% anual el mes anterior), su mayor nivel desde diciembre de 1981, superando ligeramente las expectativas de mercado de un 8,4%. Paralelamente, en términos mensuales el nivel de precios creció un 1,2%, 0,4 pp por encima de su nivel de febrero (0,8%).

Por su parte, la inflación subyacente, excluyendo energía y alimentos, registró un avance de 0,1 pp hasta un 6,5% anual (vs. 6,4% anual en febrero), su mayor registro desde agosto de 1982. Una evolución explicada por los mayores costes de la vivienda.

A su vez, repuntó el incremento interanual del coste de la energía a un 32,0%, mientras que en el caso de los alimentos se situó en un 8,8%.

Empresarial

Ferrovial (Hoy: 1,37%, YTD: -8,56%)

La compañía constructora y de gestión de infraestructuras española Ferrovial se ha adjudicado la construcción de un tramo en el metro de París que une el aeropuerto de Orly con Versailles Chantiers.

En concreto, el proyecto se encuentra dentro del Grand Paris Express que consiste en una ampliación de la red ferroviaria en la ciudad francesa, y el importe de la operación asciende a 438 millones de euros.

Contará con una excavación de un túnel de 6,7 kilómetros, la construcción de tres estaciones y ocho estructuras auxiliares, con una duración prevista de aproximadamente ocho años y medio.

Aena (Hoy: 0,51%, YTD: 6,99%)

La compañía de gestión aeroportuaria española Aena ha comunicado que los aeropuertos de su red han cerrado marzo con una recuperación del 78,1% del tráfico del mismo mes de 2019, año pre-pandemia, con un total de 15,5 millones de pasajeros.

Del total de pasajeros registrados, 9,8 millones de viajeros lo hicieron en vuelos internacionales suponiendo una recuperación del 75,4% con respecto al mismo mes de 2019. A su vez, los nacionales han mostrado una mejor recuperación de un 83% con un total de 5,6 millones de viajeros. Los aeropuertos de España más transitados son el Adolfo Suarez Madrid-Barajas con 3,5 millones y el de Josep Tarradellas Barcelona el Prat con 2,7 millones. A su vez, los que se encuentran más cercanos de recuperar su actividad al nivel pre-pandemia son César Manrique-Lanzarote (90,8%) y Tenerife del Sur (89,9%).

Si (

Si ( No(

No(