Tendencia continuista a la baja en los principales índices bursátiles, que muestran ligeros descensos en los precios en una sesión marcada de nuevo por las incertidumbres geopolíticas en Ucrania y las políticas de los bancos centrales. id:81041

Aunque las noticias sobre la retirada de tropas rusas aliviaron temporalmente la tensión geopolítica, los inversores se muestran prudentes antes de aumentar posiciones en los activos de riesgo. En la Eurozona, los jefes de Estado y de Gobierno de la UE ha celebrado hoy una reunión informal para discutir los últimos acontecimientos en torno al conflicto, con el objetivo de intercambiar información y mejorar la situación tras los últimos esfuerzos diplomáticos. Tras la reunión, el representante de la UE para Asuntos Exteriores, Josep Borrell, ha señalado que podría haber empezado el bombardeo en algunas partes de la frontera en el este de Ucrania, si bien por el momento no hay evidencias.

En este escenario, las bolsas europeas han registrado significativos descensos en una sesión con mucha volatilidad, a la espera de una mayor certidumbre geopolítica.

En el plano de política monetaria, la baja visibilidad sobre los niveles de inflación a medio plazo continúa afectando a las expectativas sobre la posible cuantía del aumento de los tipos de interés que implementará la Fed en su próxima reunión, así como el ritmo de reducción del balance. Según las actas de la reunión del FOMC de finales de enero publicadas ayer, los miembros del Comité hicieron referencia a subidas de tipos “pronto” y a un aumento más rápido que el de 2015. A su vez, situaban las estimaciones de inflación en un 2% en 2023, aunque condicionadas por los riesgos al alza asociados a los precios energéticos y las tensiones salariales.

Respecto a los resultados corporativos, hoy han destacado en Europa las publicaciones de Airbus y Repsol. El fabricante de aviones ha mostrado un avance de sus ventas del 4%, y la vuelta a beneficios positivos tras dos años de pandemia. Repsol, por su parte, ha mostrado una alta generación de caja que le ha servido para mejorar sustancialmente su estructura de capital, beneficiada por unos precios del petróleo muy elevados.

En Asia, se han observado datos mixtos entre los principales índices de la región. El Sensex indio ha cerrado en negativo, con una caída de 0,18% y el Nikkei 225 japonés un -0,83%. Por otra parte, el Kospi surcoreano ha subido 0,53%, el Hang Seng hongkonés un 0,30%, el ASX 200 australiano un 0,16% y el Shanghai Composite un 0,06%.

Entre las principales bolsas europeas destaca la caída del DAX alemán de un 0,67%y el CAC francés un 0,26%.

En España, el IBEX 35 pierde el nivel de los 8.700 puntos. En concreto, ha cerrado en 8.671 puntos. Entre sus componentes, las mayores revalorizaciones las han tenido Rovi (1,2%), Acciona (0,4%) y Cie (0,22%). En el terreno negativo, las mayores caídas se han situado en Pharma Mar (-1,98%), Amadeus (-0,78%) y Arcelor Mittal (-0,69%).

Adicionalmente, en los principales índices bursátiles de EEUU, se observan a cierre de sesión europea descensos en el S&P 500 (-1,18%) y en el Nasdaq (-1,42%).

Renta fija

Más allá de las actas de la Reserva Federal conocidas ayer, las noticias sobre el conflicto en las fronteras de Ucrania continúan marcando el movimiento de los mercados de renta fija esta semana. El secretario general de la OTAN, Jens Stoltenberg, y Joe Biden, señalaron ayer que no apreciaban signos de la retirada de las tropas prometida por Rusia, y confirmaron que había más tropas de camino. Hoy la noticia de posibles bombardeos en el este de Ucrania ha provocado una clara rotación de capitales de renta variable a renta fija. Por ello, los activos que sirven de refugio contra el riesgo, como los bonos gubernamentales o el oro, han tenido hoy una alta demanda.

En la Eurozona, se mantiene la incertidumbre acerca de si el BCE pondrá fin a los programas de flexibilización cuantitativa en el 3T y si subirá los tipos en el 4T.

Entre las referencias a 10 años de la Eurozona se han producido caídas generalizadas de tipos. El rendimiento del bono alemán se ha reducido 4,4 pb hasta un 0,23%, seguido de 4,3 pb de la TIR del bono francés a un 0,70%. Entre las economías del sur de Europa, la mayor caída de yield se ha registrado en el bono italiano con 6,6 pb hasta un 1,84%. Por su parte, el bono griego también ha experimentado una fuerte reducción de 4,7 pb hasta un 2,59%. Los bonos de la península a 10 años han tenido menor demanda, cayendo 5,4 pb en el caso del español hasta un 1,21% y -4,9 pb el portugués.

En EEUU se observa una mayor caída de la TIR del bono a 10 años, -7,5 pb hasta un 1,96%, cayendo nuevamente por debajo del umbral del 2%. El diferencial 10-2 (diferencia de rentabilidad del bono de EEUU a 10 años menos el de 2 años) continúa en el rango estrecho de 50 pb. No obstante, mirando el recorrido a 3 meses vista la tendencia todavía es alcista, a la espera de la reunión de marzo en la que previsiblemente se producirá la primera subida de tipos de interés oficiales.

En el caso de Reino Unido, la variación de rentabilidad del bono ha sido similar al resto. Al igual que en EEUU, la publicación del dato de IPC de enero ha contribuido a añadir mayor presión a una posible subida de 50 pb en la reunión del Banco de Inglaterra de marzo, ya que se situó por encima de las previsiones del consenso. En todo este entorno, la rentabilidad del Gilt a 10 años de Reino Unido ha caído 6,3 pb hasta 1,46%.

Materias primas y divisas (a cierre de sesión europea)

Jornada continuista de caídas tras las declaraciones ayer de Irán en las que exige al Congreso de EEUU una declaración política que otorgue ciertas garantías sobre su compromiso en la posible decisión que se tome en Viena para restablecer el acuerdo nuclear de 2015. Las negociaciones en las que participan Irán, Reino Unido, China, Francia, Alemania y Rusia, buscan el regreso de Washington al pacto nuclear y el levantamiento de sanciones contra Irán, que a su vez deberá acatar sus compromisos.

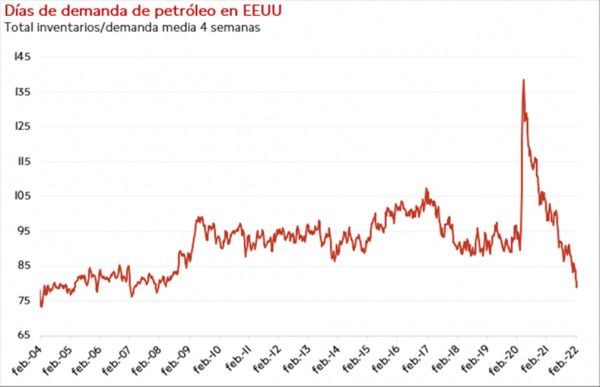

En un contexto en el que los precios del petróleo se encuentran en niveles cercanos a los 100 dólares, una resolución positiva de estas negociaciones podría aliviar significativamente el déficit actual. En efecto, este déficit continúa agravándose. La demanda en EEUU se encuentra ya en máximos históricos y la oferta por el momento no es capaz de satisfacer estos niveles de consumo.

Todo ello se refleja en el siguiente gráfico donde se pueden observar los días de demanda de petróleo, es decir, el resultado del cociente entre los inventarios totales de EEUU, incluyendo la reserva estratégica, y la demanda media de las últimas 4 semanas. Como se puede ver, se sitúan ya en niveles de 2008-2009, donde los precios llegaron a cotizar un 40% por encima de los actuales.

Fuente: Singular Bank a partir de la EIA, 2022

Así, a cierre de la sesión europea, la cotización del barril de petróleo Brent cae un -1,71% hasta 93,24 dólares y la del WTI (de referencia en EEUU) un -1,60% hasta 92,14 dólares por barril.

Por su parte, los principales metales preciosos muestran subidas, situándose el precio del oro cerca del nivel de los 1.900 dólares por onza con una subida de 1,41% y la plata de 0,77% hasta 23,84 dólares por onza. A su vez, el platino muestra una subida de 1,26% continuando con su buen desarrollo en el año y se sitúa en 1.078,82 dólares por onza.

En el mercado de divisas la cotización del cruce eurodólar permanece prácticamente plano en los 1,137. Por último, el Dollar Index se aprecia un ligero 0,12% hasta 95,82 puntos.

Macro

Balanza comercial de España

En diciembre, según el Ministerio de Industria, Comercio y Turismo, las exportaciones españolas de bienes frenaron el crecimiento previo y disminuyeron un 8,9% frente a noviembre (vs. +5,5 mensual en noviembre). En términos interanuales aumentaron un 21,3% hasta 27.618 millones de €. A su vez, las importaciones se redujeron un 4,5% mensual (vs. +7,6% el mes anterior) y un 38,3% interanual hasta 32.960,2 millones de €.

Así, el saldo de la balanza comercial de España registró un déficit de 5.342 millones de €, un 397,9% superior al alcanzado en diciembre de 2020. Una evolución a la baja por lastrada por el incremento del déficit energético de un 211,3% interanual ante el repunte del precio de las materias primas. Por su parte, la balanza no energética registró un saldo negativo de 2.228,7 millones de € (vs. déficit de 73 millones de € en el mismo periodo del año anterior). Entre los principales socios comerciales de la Eurozona, aumentaron especialmente las ventas a Portugal (35,2% interanual), Francia (23,7%), Italia (21,8%) y Alemania (12,8%). Fuera de la zona monetaria europea destacó el crecimiento de las exportaciones destinadas a África (22,5%) y América del Norte (17,7%).

Permisos de construcción y obras nuevas en EEUU

En enero, los permisos de construcción en EEUU aumentaron un 0,7% frente al mes anterior, moderando significativamente su tendencia al alza de diciembre (+9,8%). En términos interanuales se incrementaron un 0,8%. Por su parte, las viviendas iniciadas disminuyeron un 4,1% mensual en enero, tras incrementarse un 0,3% en diciembre y un 10% en noviembre, situándose un 0,8% por encima de su nivel del mismo periodo en 2021.

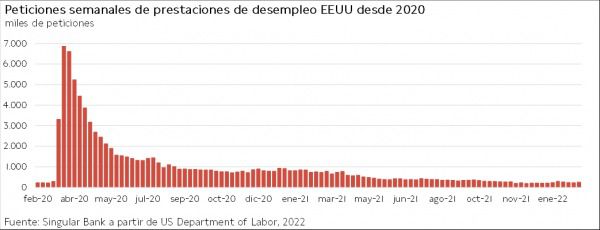

Peticiones de prestaciones de desempleo en EEUU

La pasada semana, las solicitudes semanales de prestaciones de desempleo en EEUU aumentaron tras tres semanas de descensos consecutivos.

En concreto, entre el 5 y el 12 de febrero se contabilizaron 248.000 nuevas solicitudes de prestaciones de desempleo, 23.000 más que la semana anterior, y en torno a 20.000 más de lo previsto por el consenso de mercado.

Empresarial

Airbus (Hoy: -1,32%; YTD: 3,52%)

El grupo europeo Airbus ha anunciado que sus ventas en 2021 han sido de 52.149 millones de euros, un 4% más que las registradas en 2020.

Por segmentos, la división comercial registró unos ingresos de 36.164 millones euros (+6% que en 2020) y Airbus Helicopters de 6.509 millones de euros (+4%). Por su parte, Airbus Defence redujo sus ingresos un 2% hasta 10.186 millones de euros.

La compañía ha registrado un EBIT de 5.342 millones de euros (vs. -510 millones en 2020) y un beneficio de 4.213 millones el más elevado de su historia, tras dos años de pérdidas por la crisis sanitaria, explicado por el aumento de pedidos en 2021 en 62.000 millones de euros y de la cartera de pedidos a 392.000 millones de euros.

Por su parte, la compañía ha anunciado que repartirá un dividendo con cargo a 2021 de 1,5€, volviendo a distribuir dividendos tras dos años sin hacerlo. Por último, Airbus prevé en 2022 la entrega de 720 aviones, con un EBIT ajustado de 5.500 millones de euros y un Free Cash Flow previó a M&A y financiación del consumidor de 3.500 millones de euros.

Repsol (Hoy: -0,54%; YTD: 13,74%)

La empresa española Repsol ha anunciado un beneficio en 2021 de 2.499 millones de euros, frente a las pérdidas de 3.289 millones de euros en 2020, recuperando la senda de resultados prepandemia con la ejecución del plan estratégico 2021-2025.

Por áreas en las que se divide la compañía, exploración y producción registró un resultado de 1.687 millones de euros (+765% interanual), el área industrial de 606 millones de euros (+104%), el área comercial y renovables de 542 millones de (+12%).

Adicionalmente, la multinacional ha reducido su deuda neta en 1.016 millones de euros, situándola en 5.762 millones de euros. Por su parte, tuvo un flujo de caja libre de 2.839 millones de euros, teniendo de esa manera un rendimiento de flujo de caja ajustado de deuda de un 12%. Además, posee un nivel de deuda neta EBITDA de 0,70 veces. Todo ello ha sido apoyado por el incremento de los precios de las materias primas.

Por otro lado, la compañía ha anunciado un dividendo en efectivo de un 5% más hasta los 0,63€ por acción y una amortización de 75 millones de acciones propias (aproximadamente 4,91% del capital social), ambos se someterán a la aprobación de la Junta General de accionistas. Por último, la compañía ha anunciado un aumento de la inversión en el período 2021-2025 hasta 19.300 millones de euros, con 1.000 millones de euros destinados a generación eléctrica renovable. En el área industrial prevé alcanzar una generación de hidrógeno de 552 MW en 2025 y de 1,9 GW en 2030 con una inversión proyectada de 2.549 millones de euros. En el área de la energía eléctrica renovable ha actualizado sus objetivos en 2025 hasta 6GW y en 2030 a 20GW (+60% meta anterior). Todo ello con el objetivo de ser una compañía neutra de carbono en 2050.

Si (

Si ( No(

No(