Jornada de subidas generalizadas en Europa en un entorno donde los índices han recuperado mucho terreno perdido en las últimas sesiones. La volatilidad ha vuelto a caer hoy tras las declaraciones de Putin en las que ha afirmado que hay “cambios positivos en las negociaciones con Ucrania”. id:81812

Esta frase ha sido entendida como el principio de una posible desescalada, lo cual se ha reflejado de inmediato en las bolsas europeas, con subidas fuertes, descensos de la volatilidad, estrechamiento de diferenciales y subidas de los rendimientos en los

govies, si bien esto se ha ido suavizando a medida que ha avanzado la sesión.Y es que, si existiera una desescalada, podríamos volver al punto de partida de inicios de año, pero con el añadido de unos mayores precios que erosionan la demanda de los consumidores y los márgenes de las empresas.

En ese contexto, los bancos tendrían poco margen de maniobra para evitar que dicha inflación no convierta en estructural, y para que una posible estanflación, no se traduzca en recesión. Ante la persistencia de elevadas presiones inflacionistas, los bancos centrales han insistido en su mensaje hawkish esta semana donde el endurecimiento de la política monetaria ha tomado de nuevo el protagonismo, a pesar del conflicto bélico.

Los mercados han recuperado el tono positivo, salvo en Asia, donde hemos tenido datos mixtos. De esta manera, el Nikkei 225 japonés, ha descendido un -2,05%, el Hang Seng hongkonés -1,61%, seguido del ASX 200 australiano -0,94% y el Kospi surcoreano con un -0,71%. Por su parte, el Shanghai Composite sube un +0,41% y el Sensex indio +0,15%.

En EEUU, el S&P 500 caía un -0,26% y el Nasdaq un –1,07% marcados por el miedo de que la inflación se acelere por sexto mes consecutivo. En España, el IBEX 35 ha cerrado por encima de los 8.100 puntos tras subir un 0,90%. Entre sus componentes, han destacado las revalorizaciones de Meliá (+5,24%), Acciona (+4,64%) y Almirall (+3,57%). En contraste, en terreno negativo, las mayores caídas se han situado en Repsol (-1,03%) y Naturgy (-0,76%).

Renta fija

Tras los fuertes movimientos en los últimos días los mercados de bonos han registrado hoy una sesión tranquila con escasas variaciones en las TIRes. En Europa han predominado los ligeros descensos, rompiendo con la tendencia predominante en jornadas anteriores, mientras los bonos estadounidenses registran una ligera caída de rentabilidad al cierre de la sesión europea.

En el conjunto de la semana, las principales referencias de bonos soberanos a 10 años de Europa y EEUU han registrado subidas de rentabilidad de entre 25 y 30 pb. Este movimiento ha revertido el de signo contrario que se produjo tras la invasión de Ucrania, y se ha visto impulsado por la percepción de que los bancos centrales no van a modificar sustancialmente su senda de política monetaria por la guerra. En este sentido, el BCE anunció ayer la aceleración de la retirada de estímulos al reducir las compras de bonos previstas en el programa APP a partir de abril.

El repunte de las TIRes a 2 años ha sido de una magnitud muy similar, lo que se ha traducido en un desplazamiento de la curva al alza manteniendo una pendiente muy plana en EEUU ante la cercanía del proceso de subidas de tipos. En Europa los mercados anticipan una primera subida para el mes de octubre. Según datos recopilados por Refinitiv, los fondos de bonos globales registraron una salida de dinero significativa en la última semana ante los temores a una aceleración de los niveles de inflación por la situación de Ucrania. Fue la novena semana consecutiva con flujos netos negativos, con una salida de 15.750 millones de dólares, un 32% más que la semana anterior. Por clases de bonos tan sólo los de EEUU, corporativos y soberanos, registraron flujos positivos, mientras que los mayores reintegros se produjeron en los bonos High Yield.

Así, las principales referencias de la Eurozona a 10 años han visto caer ligeramente sus rentabilidades. En concreto, la TIR del Bund alemán ha disminuido -2,2 pb hasta un 0,24%, y la yield del bono francés -2,2 pb a un 0,72%. Los descensos de rentabilidad han sido superiores en los bonos periféricos, destacando los -5,1 pb del bono italiano a un 1,85%. Por su parte la rentabilidad del bono español ha caído -3 pb a un 1,23%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU descendía -0,9 pb hasta un 1,98%. El Gilt a 10 años del Reino Unido, por su parte, cotizaba en 1,48%.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo continúan la senda alcista en una semana con una volatilidad muy elevada donde el Brent ha llegado a registrar máximos de una década y muy cerca de los máximos alcanzados en 2008. Por ahora los precios están consolidando la zona de los 110 dólares el barril, un nivel muy elevado debido principalmente a un déficit estructural de fondo, con el añadido de una conflicto bélico que ha distorsionado toda la cadena de distribución.

La guerra en Ucrania está interrumpiendo ya el suministro de algunas materias primas y vías de suministro, que pone de manifiesto la elevada dependencia europea, no solo de los combustibles fósiles, sino de otros productos. Aunque hoy han aparecido los primeros planes de la Comisión Europea para abandonar las importaciones de gas ruso para 2027, se trata de un proceso largo, donde la diplomacia jugará un papel fundamental en la desescalada del conflicto.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 112,1 dólares, tras una subida de un 2,52%. La cotización del WTI (de referencia en EEUU) sube 3,12% hasta 109,3 dólares por barril.

Por su parte, los principales metales preciosos muestran datos mixtos, situándose el precio del oro en los 1.981 dólares por onza con una caída de -0,97%, y la plata un -0,40% hasta 26,15 dólares por onza. Por el contrario, el platino muestra una subida de 0,79% y se sitúa en 1.080 dólares por onza. En el mercado de divisas la cotización del cruce eurodólar ha tenido una caída de -0,15% hasta 1,10. Por último, el Dollar Index se aprecia un 0,27% hasta 98,77 puntos.

Macro

Inflación en España

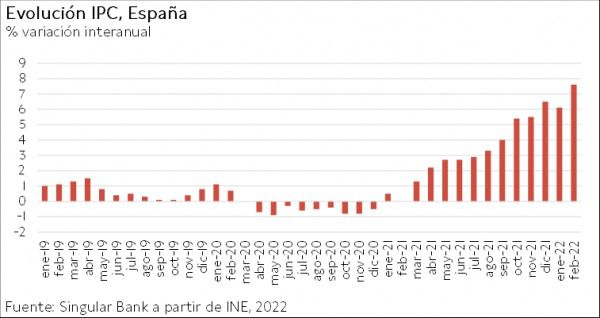

En febrero, según el INE, en España el IPC se incrementó un 0,8% mensual (vs. -0,4% mensual en enero), aumentando la tasa anual de inflación a un 7,6%, máximo desde diciembre de 1986. De esta forma, continúa con la tendencia alcista que comenzó en febrero de 2021 tras la moderación del mes anterior.

Este repunte de las presiones inflacionistas se vio impulsado principalmente por la subida del coste de la electricidad frente a febrero de 2022, que impulsó significativamente el crecimiento de los precios de la vivienda a un 25,4% (+7,3 pp respecto al mes anterior). A su vez, destacaron los incrementos del precio del transporte y de alimentos y bebidas no alcohólicas (12,8% y 5,6%, respectivamente).

En contraste, el único subíndice que disminuyó mensualmente fue el de comunicaciones en un -0,7% interanual.

Por su parte, la inflación subyacente (eliminando alimentos no elaborados y productos energéticos) avanzó 0,6 pp hasta un 3,0% anual, su mayor nivel desde septiembre de 2008, situándose 4,6 pp por debajo del nivel de precios general.

Inflación en Alemania

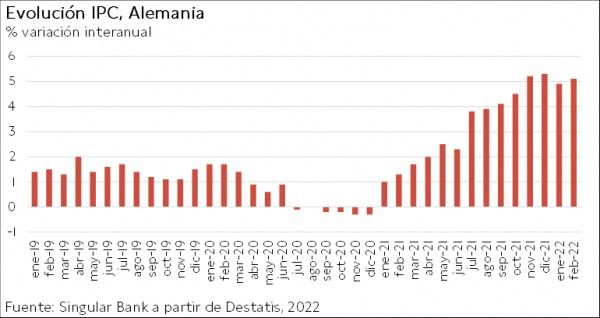

En febrero, la inflación en Alemania prosiguió su tendencia alcista tras la ligera caída del mes previo. En concreto, aumentó 0,2 pp hasta un 5,1% anual.

Esta evolución se apoyó en el repunte del crecimiento interanual de la energía a un 22,5% (vs. 20,5% en enero), destacando el del gasóleo para calefacción de un 52,6% (vs. 51,9 en enero), el gas natural de un 35,7% (vs. 32,2% en enero) y la electricidad de un 13,0% (vs. 11,1% en enero). Por su parte, los precios de combustibles para vehículos aumentaron un 25,8% interanual (vs. 24,8%).

Además, se observó un mayor crecimiento del precio de los alimentos de 0,3 pp hasta un 5,3% interanual, mientras que el de los servicios moderó su tasa a un 2,8% (-0,1 pp). Al mismo tiempo, los precios de los bienes de consumo no duradero aumentaron un 10,5% y los de consumo no duradero un 3,0%.

La inflación subyacente (excluyendo energía y alimentos) se situó en un 3,0% anual en febrero (vs. 2,9% en enero).

Producción industrial en Reino Unido

En enero, la producción industrial de Reino Unido aumentó un 0,7% respecto al mes anterior, manteniéndose un 2,0% por debajo de su nivel pre-pandemia de febrero de 2020. Por segmentos, destacó el incremento de la industria extractiva (+2,0%) y la producción de gas y electricidad (+1,0%), frente al retroceso de las utilities (-1,5%).

Por su parte, el sector manufacturero registró un repunte de un 0,8%, liderado por la fabricación de gomas y productos plásticos (+9,1% mensual) y de metales básicos y productos metálicos (+5,0% mensual).

Respecto a enero de 2021, la producción industrial se incrementó un 2,3% (vs. +0,4% interanual el mes anterior).

Empresarial

La industria española sufre la subida energética

En el entorno actual, España está sufriendo un aumento del coste de las materias primas sin precedentes, situándose el gas en niveles cercanos a 300 € por MWh y la electricidad de 500 € de media diaria, llegando el 8 de marzo a su máximo histórico en 547 euros.

El sector industrial español comienza a sufrir el coste de este elevado precio y la pérdida de competitividad con el resto de países, siendo un 18% más cara que en Alemania y un 149% que en Francia.

En esta coyuntura, la industria española ha pedido al Gobierno una intervención de los precios de la luz, reclamando un desacople del precio de los combustibles fósiles en la fijación del precio eléctrico en el mercado o la eliminación del mercado marginalista.

Esta situación ha provocado que Celsa apague sus hornos en los momentos de mayor coste de la luz, Acerinox ha parado la acería de Cádiz e irá deteniendo progresivamente el resto de áreas, ArcelorMittal ha detenido la producción en Olaberria (Guipúzcoa), y algunos de ellos han aplicado un ERTE a sus trabajadores. A estas compañías se suman otras como Asturiana Zinc, Megasa, Siderúrgica Balboa o Grupo Pamesa, que también han frenado su producción o la mantienen en mínimos.

Por su parte, se prevé que Bruselas permita medidas entre las que se barajan préstamos que garanticen la liquidez de las empresas o ayudas frente a los costes adicionales derivados de este incremento de los precios energéticos.

Rivian Automotive (Hoy: -8,09%, YTD: -63,52%, a cierre de sesión española)

La compañía de automoción eléctrica estadounidense Rivian ha comunicado que, debido a problemas en la cadena de suministros, ha reducido sus previsiones de capacidad productiva de este 2022 a 25.000 unidades (vs. 50.000 unidades previstas anteriormente). La producción se ha visto adicionalmente lastrada por un cierre de su producción de diez días, un repunte en los casos covid-19 por la variante ómicron y un tiempo adverso en Illinois donde posee una fábrica.

La compañía ha presentado sus resultados con unas ventas en el 4T por valor de 54 millones de dólares frente a 60 millones de dólares esperados, y una pérdida de 2.461 millones de dólares. Por su parte, en lo que ha transcurrido de 2022 ha fabricado 1.410 vehículos y posee una demanda de 83.000 vehículos adicionales. En este contexto, las acciones de la compañía han sufrido dos grandes bajadas este año. La primera al anunciar Amazon en enero la compra de vehículos para su flota a Stellantis, puesto que Rivian también es proveedor de esos vehículos para Amazon, y la segunda tras la publicación de los resultados del último trimestre de 2021 y del conjunto del año. En concreto, sus acciones desde comienzos de año han caído alrededor de un 60%.

Si (

Si ( No(

No(