Jornada de caídas generalizadas con mayor volatilidad en un día sin muchas novedades en las conversaciones de paz que se habían fijado para reanudarse el lunes, y donde han destacado las afirmaciones del presidente Vladímir Zelenski señalando que los “crímenes de guerra” rusos habían dificultado la negociación de Ucrania con Rusia. id:82714

La tensión entre el bloque de los aliados y Rusia aún está lejos de aliviarse, en una semana en la que las declaraciones de ambos actores se han ido endureciendo. En efecto, el Kremlin ha negado categóricamente cualquier acusación relacionada con el asesinato de civiles en la ciudad de Bucha, mientras que el presidente de EEUU, Joe Biden, calificó al presidente ruso Vladimir Putin de criminal de guerra e instó a que se le juzgue. El conflicto militar entre ambos países se ha ido intensificando, aunque por el momento los activos de riesgo y el crédito permanece en una situación fluida, sin grandes caídas. Por un lado, siguen los miedos a las consecuencias del conflicto en Ucrania, los confinamientos en China y el endurecimiento de la política monetaria contra la inflación global.

Por otro lado, se mantienen perspectivas de un rebote del momentum post-covid del crecimiento global con un mercado laboral fuerte, especialmente en EEUU, y la políticas de estímulo que podrían seguir adoptándose en China. Todo ello se ha venido descontando en los índices: en EEUU, el S&P 500 ya está solo a un 5% de su máximo histórico, en unas sesiones donde las cíclicas lo han hecho mejor que las defensivas. Al cierre de la sesión europea, el S&P 500 registraba un descenso de 0,59% y el índice Nasdaq de 1,70%. La temporada de resultados del primer trimestre del año empiezan la semana que viene, pendientes fundamentalmente de las perspectivas sobre crecimiento y erosión de márgenes debido a la inflación.

En Asia-Pacífico, todos los principales índices bursátiles han cerrado con avances. El Sensex indio ha destacado con la única caída del -0,72%. El Hang Seng hongkonés ha avanzado un 2,1%, el de Shanghai ha subido 0,90%. Por otro lado, el Kospi surcoreano permanece prácticamente plano con un 0,05%, el ASX 200 australiano con 0,2%, y el Nikkei 225 japonés con 0,19%.

En Europa, el Eurostoxx cae un -0,84%. No obstante, destaca la subida del IBEX 35 en España, que ha cerrado por encima de los 8.600 puntos tras subir un 1,20%. Entre sus componentes, las mayores revalorizaciones se han situado en Siemens Gamesa (6,83%), Solaria (6,33%) y Iberdrola (4,54%). Las mayores caídas las ha registrado Arcelor (-3,77%), CIE (-3,35%) y Acerinox (-1,96%).

Renta fija

Las elecciones presidenciales francesas se han convertido en un nuevo foco de atención de los mercados y, en lo que se refiere a los mercados de deuda, se han traducido en un aumento generalizado de las TIRes en la Eurozona en la sesión de hoy. La disminución del liderazgo del presidente Macron en las encuestas para la segunda vuelta preocupa a los mercados y ha provocado un aumento de la prima de riesgo de Francia sobre Alemania. Así, el diferencial entre la yield a 10 años de ambos países ha superado hoy los 50 pb, su mayor nivel desde abril de 2020. Asimismo, el precio de las opciones que protegen de una caída del euro a lo largo de la semana que viene ha alcanzado su máximo en seis semanas. Aunque el repunte de la rentabilidad de los bonos en la Eurozona es generalizado hoy, las subidas han sido más intensas en los bonos de los países periféricos por las incertidumbres políticas.

A este tono negativo de los mercados de bonos han contribuido las declaraciones de Lael Brainard, miembro del Consejo de Gobernadores de la Fed, afirmando que la lucha contra la inflación es la prioridad absoluta ahora y que, además de las subidas de tipos sostenidas, la Fed empezará a reducir su balance a un ritmo rápido a partir del mes de mayo. Este anuncio ha provocado un mayor repunte en los plazos largos de la curva de EEUU, con lo que el diferencial entre 10 y 2 años ha vuelto a terreno positivo tras unos días en negativo.

Por otra parte, el Tesoro estadounidense ha paralizado los pagos de deuda rusa desde bancos de EEUU, introduciendo así una dificultad más para que Rusia pueda evitar el default. Estas restricciones adicionales dificultan que los dólares puedan llegar a los tenedores de bonos rusos a su vencimiento. Hasta ahora Rusia ha hecho frente a los vencimientos que ha tenido desde la imposición de sanciones con dólares depositados en su sistema financiero, pero se estima que actualmente dos tercios de sus reservas exteriores están congeladas, lo que puede acabar provocando un default a medio plazo.

En este contexto, las TIRes de los bonos de la Eurozona han cerrado la jornada con repuntes generalizados. En concreto, la TIR del Bund alemán ha subido 10 pb hasta un 0,60%, y la del bono francés 14 pb a un 1,14%. En los bonos periféricos las subidas han sido también importantes, con un repunte de 13 pb del bono español a un 1,58% y de 16 pb del bono italiano hasta un 2,22%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU subía 13 pb hasta un 2,52%. El repunte de la yield a 2 años ha sido inferior, de 8 pb, a un 1,50%.

El Gilt a 10 años del Reino Unido, por su parte, ha registrado un aumento de rentabilidad de 10 pb hasta un 1,45%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de ligeras variaciones en los precios del petróleo, que continúan con una elevada volatilidad debido al conflicto bélico y los crecientes riesgos de deterioro del escenario macroeconómico global. A cierre de la sesión europea el Brent y el WTI registraban ligeras caídas.

Tras las noticias e imágenes sobre la ciudad de Bucha, la UE ha propuesto prohibir las importaciones de carbón de Rusia para aumentar la presión sobre Moscú. Pero mientras los países bálticos y Polonia piden la prohibición inmediata a la importación de gas y petróleo ruso, otros como Alemania, Hungría o Austria siguen considerando que es inviable desacoplarse inmediatamente.

En esta coyuntura, el Estado alemán tomará el vienes el control de Gazprom Germania, parte esencial en el comercio, transporte y almacenamiento del gas ruso en este país, antes de que la venda la matriz, el gigante ruso Gazprom. A su vez, el Gobierno de Reino Unido avisó hace unas semanas que se está preparando para nacionalizar al menos temporalmente la rama británica de suministro de Gazprom (Gazprom Marketing & Trading Retail Ltd) en los próximos días, en caso de que la empresa no tranquilice a las contrapartes financieras sobre la naturaleza de un aparente cambio de propiedad señalado por su empresa matriz, todo ello, en medio de un enfrentamiento entre la empresa energética controlada por el Estado ruso y Citibank.

Por otro lado, según han mostrado los datos de vigilancia satelital sobre las plantas de níquel, el pasado mes de marzo aumentó la actividad mundial de fundición incluso en el principal productor de Rusia a pesar del conflicto.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 107,1 dólares, con una caída de un 0,43%. Por su parte, la cotización del WTI (de referencia en EEUU) cae un -0,55% hasta 102,7 dólares por barril.

Del mismo modo, los principales metales preciosos muestran avances, situándose el precio del oro en 1.934 dólares por onza con una subida de un 0,02% y la plata en 24,67 dólares, con un avance de 0,33%. Sin embargo, el platino pierde un -1,55% y se sitúa en 974 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de1,10 dólares por euro. En la sesión de hoy retrocede un -0.45% a 1,0923. Por último, el Dollar Index cotiza en 99,28 con un avance de un 0,32%.

Macro

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En marzo, el indicador adelantado de servicios de IHS Markit de la Eurozona repuntó 0,1 pp puntos frente al mes anterior hasta 55,6 puntos (vs. 55,5 puntos en febrero), su mayor dato en cuatro meses. Todo ello en un contexto en el que se observó un aumento en la actividad comercial ante las menores restricciones de movilidad. Los nuevos pedidos crecieron a pesar de disminuir los procedentes del extranjero debido a la incertidumbre generada por la guerra en Ucrania.

Por su parte, el PMI compuesto retrocedió 0,6 puntos a 54,9 puntos (vs. 55,5 puntos el mes anterior).

La tendencia en las principales economías de la Eurozona del PMI servicios fue dispar, incrementándose en Alemania y Francia, frente a su retroceso en Italia y España.

- En Alemania, el índice de servicios aumentó 0,3 puntos hasta 56,1 puntos (vs. 55,8 puntos el mes anterior), su mayor lectura desde septiembre, en un entorno de menores restricciones y una mayor generación de empleo.En contraste, el PMI compuesto disminuyó hasta 55,1 puntos, frente a 55,6 puntos en febrero.

- En Francia, el PMI de servicios repuntó 1,9 puntos a 57,4 puntos, continuando su tendencia al alza del mes anterior, apoyado en la mejora de la situación sanitaria y las menores restricciones de movilidad, que aumentaron la demanda y la producción. El PMI compuesto se situó en 56,3 puntos, 0,8 puntos por encima de su registro de febrero.

- En Italia, el índice del sector servicios se redujo 0,7 puntos respecto a febrero a 52,1 puntos (vs. 58,2 puntos el mes anterior). Paralelamente, el PMI compuesto alcanzó 52,1 puntos, en comparación con 53,6 puntos registrado el mes anterior.

- En España, el PMI de servicios registró un mayor descenso de 3,2 puntos hasta 53,4 puntos en marzo, tras el significativo repunte de 10,0 puntos el mes anterior, lastrado por la incertidumbre generada por la guerra y la huelga de transportes. Por su parte, el PMI compuesto se situó 3,4 puntos por debajo de su nivel de febrero en 53,1 puntos.

Indicadores adelantados: PMIs servicios y compuesto de Reino Unido

En marzo, el indicador PMI de servicios de IHS Markit de Reino Unido aumentó 2,1 puntos hasta 62,6 (vs. 60,5 puntos el mes anterior), su mayor nivel en diez meses. Una evolución explicada por la eliminación de las restricciones y la vuelta al trabajo presencial, que impulsaron la demanda. Por su parte, las expectativas comerciales para el próximo año disminuyeron por segundo mes consecutivo debido a la incertidumbre provocada por la guerra y el aumento de las presiones en los costes.

Por otro lado, el PMI compuesto se incrementó 1 punto a 60,9 puntos (vs. 59,9 puntos en febrero).

Producción industrial en Francia

La producción industrial de Francia continúa alternando meses de incrementos y disminuciones. En concreto, en febrero se contrajo un 0,9% mensual (vs. +1,8% en enero).

Esta ralentización se explicó por el retroceso del sector manufacturero en un 0,5%, tras su avance de un 2,2% en enero. A su vez, destacó la disminución de la producción en la industria minera y de canteras, energía y suministro de agua de un 2,7% mensual, tras permanecer estable el mes anterior. En contraste, aumentó en el caso de la fabricación de maquinaria y bienes de equipo en un 1,5% mensual, y en alimentos y bebidas en un 0,9% mensual. Así, el índice de producción industrial se situó en un 4,6% por debajo de sus niveles de febrero de 2020, mes previo al confinamiento global de la población, y un 4,5% inferior en la industria manufacturera.

Indicadores adelantados: PMI servicios y compuesto en EEUU

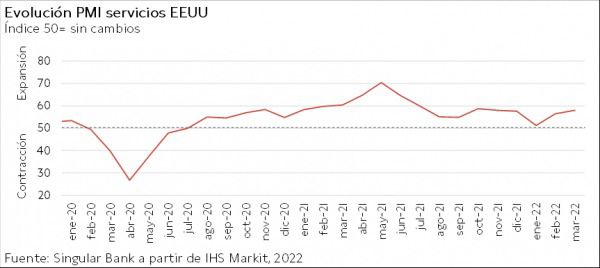

En EEUU, el indicador adelantado PMI de servicios de IHS Markit repuntó en marzo por segundo mes consecutivo, situándose en 58,0 puntos (+1,5 puntos respecto al mes anterior).

Esta aceleración de la expansión del sector servicios estadounidense es explicada por un repunte de la demanda y mayores órdenes de pedidos nuevos ante la relajación de las medidas asociadas al covid-19. Todo ello en un entorno de inflación de costes que se ha trasladado parcialmente a los precios finales de los clientes. A su vez, los retrasos en las cadenas de suministro tuvieron el mayor incremento desde el inicio de la serie en octubre de 2009.

Por su parte, el PMI compuesto aumentó a 57,7 puntos, frente a 55,9 puntos en febrero.

Indicador no manufacturero del Institute for Supply Management (ISM) en EEUU

Según ISM, en marzo el indicador adelantado PMI del sector no manufacturero en EEUU registró un aumento de 1,8 puntos hasta situarse en un 58,3%.

Entre sus subíndices, destacó el incremento del indicador del empleo de 5,5 puntos hasta un 54,0% y de los nuevos pedidos de 4,0 puntos hasta un 60,1%. A su vez, el índice de actividad comercial repuntó 0,4 pp a un 55,5%. En contraste, el de entregas de proveedores disminuyó a 63,4 puntos (-2,8 puntos).

Las empresas encuestadas señalaron que continúan afectadas por las interrupciones de la cadena de suministro, las limitaciones de capacidad, la inflación y los desafíos logísticos. Estas condiciones están lastrando la capacidad de satisfacer la creciente demanda pese a un aumento en el empleo.

Empresarial

Grupo MásMóvil

La compañía española de telecomunicaciones MásMóvil ha anunciado que en 2021 ha obtenido unas ventas de 2.464 millones de euros, aproximadamente un 28% más que en el año 2020, incrementadas por la adquisición de Euskatel en agosto y consolidando las cuentas desde entonces. Del total, los ingresos por servicios han ascendido a 2.233 millones de euros.

De esta manera, la facturación de MásMóvil en el 4T se ha incrementado un 43% alcanzando 754 millones de euros.

Por su parte, la deuda neta de la compañía se ha incrementado en 2021 en 3.608 millones de euros hasta 6.730 millones de euros, explicado principalmente por el precio pagado por Euskatel y la asunción de su deuda. A su vez, el EBITDA ha aumentado un 48% hasta 949 millones de euros, mejorando el margen en 5,0 pp hasta un 38%. Así, la ratio deuda neta EBITDA ha alcanzado 6x.

Adicionalmente, la compañía ha obtenido un beneficio neto atribuible a la matriz proforma en 2021 de 189 millones de euros, frente a la pérdida neta proforma de 77 millones de euros en 2020.

Por último, la compañía se encuentra inmersa en un periodo de negociaciones con Orange con la finalidad de combinar sus negocios en una joint venture controlada a partes iguales que se espera que se firme el acuerdo en el 2T.

Repsol (Hoy: 2,61%; YTD: 16,81%), Ørsted (Hoy: 3,79%; YTD; 3,05%)

La compañía energética y petroquímica española Repsol ha anunciado una alianza con la eléctrica danesa Ørsted para el desarrollo conjunto de proyectos de eólica marina flotante en España, con el objetivo de convertirse en el líder en el desarrollo en el país.

De esta manera, Ørsted aportará su experiencia en el liderazgo mundial en eólica marina con una capacidad instalada de 7,6 GW, a la que se le añaden 3,4W de eólica terrestre y 2GW de biomasa, con el objetivo de instalar 50GW de energía renovable para 2030 (13GW actuales).

Repsol proporcionará su experiencia como proveedor global de multienergía. La compañía actualizó su objetivo de generación de energía eléctrica renovable a una capacidad instalada de 20GW para 2030.

Si (

Si ( No(

No(