Jornada ligeramente alcista en los principales mercados de renta variable globales, con el punto de mira en la nueva cepa de coronavirus detectada en Reino Unido y la incertidumbre sobre sus consecuencias tanto a nivel sanitario como económico, tras las restricciones de movilidad en la frontera británica adoptadas por algunos países. id:66558

Todo ello en un contexto en el que continúa la negativa situación epidemiológica a nivel global y el desarrollo de los planes de vacunación, que comenzarán este domingo día 27 en la Eurozona, si bien se desconoce por el momento si las vacunas de Pfizer-BioNTech y Moderna son efectivas contra la nueva variante de covid-19.

La sesión ha comenzado con referencias positivas de la región asiática, cuyas bolsas han registrado avances de en torno a un 1%: Kospi surcoreano (+0,96%), Sensex indio (+0,95%), Hang Seng de Hong Kong (+0,86%), Shanghai Composite chino (+0,76%). Por su parte, las ganancias del Nikkei 225 de Japón se han limitado a un 0,33% tras tres jornadas consecutivas en negativo.

En Europa, el sentimiento del mercado se ha visto impulsado por el repunte de las expectativas de que se pueda alcanzar antes de Navidad un acuerdo comercial de la salida de Reino Unido de la Unión Europea. Tras las conversaciones mantenidas entre el primer ministro británico, Boris Johnson, y la presidenta de la Comisión Europea, Ursula von der Leyen, ambas partes podrían haber llegado a un acuerdo inicial sobre las aguas pesqueras, una cuestión que ha supuesto uno de los principales obstáculos de las negociaciones.

Adicionalmente, a las esperanzas de que se produzca un Brexit con acuerdo se ha unido la apertura de la frontera de Reino Unido con Francia, clave para el suministro de productos básicos al mercado británico, tras dos días de restricciones para evitar la propagación de la nueva cepa de coronavirus. Sin embargo, la necesidad de realizar test para retomar el tráfico ha dado lugar a retrasos y tensiones principalmente cerca del puerto de Dover, al sureste de Inglaterra.

El optimismo de las bolsas europeas se ha trasladado a EEUU, a pesar de que el presidente Donald Trump ha advertido que podría no validar el nuevo paquete de estímulos fiscales de en torno a 900.000 millones de $ aprobado ayer por la Cámara de Representantes y el Senado tras varios meses de negociaciones. Entre otras medidas, el acuerdo incluye pagos directos de 600 $ por persona, cuantía que el actual presidente quiere aumentar hasta 2.000 $. En este sentido, la presidenta de la Cámara, Nancy Pelosi, ha afirmado que se reunirán nuevamente en el Congreso para aprobar el incremento de los pagos directos.

En este contexto, entre los principales índices bursátiles europeos, en su última jornada completa de la semana (mañana abrirán solamente media sesión), ha destacado la revalorización del IBEX 35 de un 1,76%. Por su parte, el DAX 30 alemán y el CAC 40 francés han avanzado un 1,26% y un 1,11%, respectivamente, mientras que el FTSE 100 británico ha registrado una subida más moderada de un 0,66%.

En España, el IBEX 35 ha superado nuevamente el umbral de los 8.000 puntos, alcanzando su mayor cotización desde el pasado jueves con 8.074 puntos. Esta revalorización ha estado liderada por los valores turísticos IAG y Meliá Hotels (+7,07% y +6,62%, respectivamente), mientras que únicamente 5 compañías han cerrado en negativo, destacando la caída de Grifols (-1,07%).

En EEUU, las principales bolsas de Wall Street muestran un comportamiento más moderado que las de la Eurozona, avanzando el S&P 500 un 0,49% a cierre de la sesión europea. Por su parte, el Nasdaq Composite se mantiene prácticamente plano (+0,01%).

Renta fija

Tras la incertidumbre de la primera mitad de la semana, hoy el repunte de los mercados de renta variable ha llevado a los inversores a deshacer posiciones en los principales mercados de renta fija soberana. Ha destacado especialmente el fuerte aumento de las TIRes de los bonos de Reino Unido, principalmente en la parte larga de la curva, ante las esperanzas de que hoy mismo se pueda alcanzar un acuerdo del Brexit.

En la Eurozona, los mayores repuntes de rentabilidad en las referencias a 10 años se han registrado en los países de mayor calidad crediticia, aumentando la TIR del Bund alemán hasta un -0,552% (+4,6 pb) y la del bono francés a un -0,317% (+3,9 pb). Paralelamente, la yield de los bonos español e italiano a 10 años se ha incrementado 2,4 pb y 3,0 pb, respectivamente. En contraste, únicamente ha disminuido el rendimiento del bono griego a 10 años en 0,8 pb a un 0,635%.

Fuera de la zona monetaria, la rentabilidad del Gilt británico a 10 años ha repuntado con fuerza hasta un 0,282% (+10,3 pb), recuperando en la sesión de hoy la caída acumulada en las tres últimas jornadas.

Siguiendo la misma tendencia, el bono estadounidense a 10 años aumenta su rentabilidad 4,0 pb hasta un 0,956% a cierre de la sesión europea.

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo revierte parcialmente su tendencia bajista de las dos primeras sesiones de la semana, consolidándose en niveles máximos desde comienzos del mes de marzo. Tras la incertidumbre generada en torno a la nueva cepa de coronavirus detectada en Reino Unido y las nuevas restricciones de movilidad, que aumentan la preocupación sobre la evolución de la demanda de crudo en los próximos meses, hoy el sentimiento del mercado se ha visto impulsado por los avances en las negociaciones del Brexit.

Todo ello en un contexto en el que esta semana se ha aprobado en el Congreso de EEUU un nuevo paquete de estímulos fiscales por valor de 900.000 millones de $ con el objetivo de apuntalar la recuperación económica. No obstante, el presidente Donald Trump todavía no ha ratificado el acuerdo, advirtiendo que podría bloquearlo si no se incrementa el importe de las ayudas directas a los ciudadanos.

Adicionalmente, la Administración de Información de la Energía estadounidense ha informado de que las reservas de petróleo experimentaron una ligera reducción de 0,56 millones de barriles la semana pasada, significativamente inferior a las expectativas del consenso del mercado (-3,2 millones de barriles) y al descenso registrado la semana anterior (-3,1 millones de barriles). Una noticia que ha contribuido al avance de los precios del crudo.

En concreto, a cierre de la sesión europea, el petróleo Brent se revaloriza hasta 51,47 dólares por barril (+2,78%), y el del de WTI (de referencia en EEUU) un 2,98% hasta 48,42 dólares por barril.

Por otro lado, la cotización del oro repunta alcanza los 1.875 dólares por onza (+0,74%), revirtiendo así su senda bajista iniciada el pasado viernes.

En el mercado de divisas, el cruce eurodólar invierte su tendencia a la baja de las tres últimas sesiones, registrándose una apreciación del euro de un 0,26% hasta 1,2195 dólares por euro. Paralelamente, en un contexto de optimismo sobre el posible acuerdo comercial entre Reino Unido y la UE antes de Navidad, la libra esterlina se aprecia un 0,87% en su cruce frente a la divisa europea.

Macro

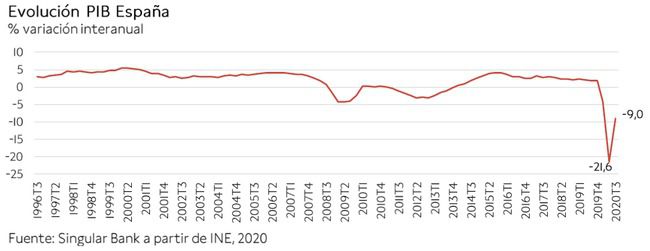

PIB 3T 2020, España

Según la segunda lectura del INE, el PIB de España repuntó un 16,4% en el 3T de 2020 (+0,3 pp respecto a la estimación preliminar), tras caer un 17,9% en el anterior trimestre (vs. 17,8% estimado anteriormente). Esta evolución se explica por el significativo incremento del consumo (+14,3% intertrimestral) y de la inversión (+20,4% intertrimestral), al mismo tiempo que aumentaron las exportaciones un 29,9% intertrimestral y las importaciones un 27,0% intertrimestral.

En términos interanuales, tras el desplome histórico de la producción en España en el 2T de un 21,6% (dato revisado), el PIB se situó un 9,0% por debajo de sus niveles del 3T de 2019.

La contribución de la demanda nacional al crecimiento interanual del PIB fue de -7,2 puntos, 11,5 puntos superior a la del 2T de 2020, mientras que la de la demanda externa aumentó a -1,8 puntos, frente -2,9 pp en el anterior trimestre.

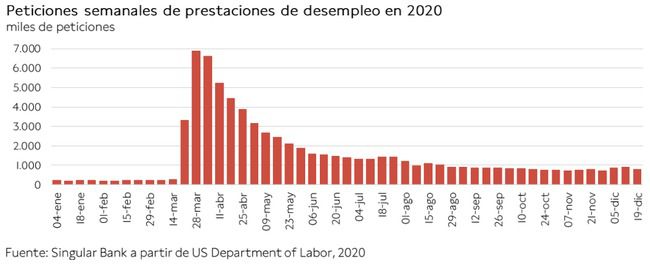

Peticiones semanales de prestaciones de desempleo, EEUU

En la segunda tercera de diciembre, las solicitudes semanales de prestaciones de desempleo en EEUU disminuyeron tras dos semanas consecutivas al alza, si bien se mantuvieron por encima de 800.000 en una coyuntura marcada por el empeoramiento de la situación epidemiológica y restricciones de movilidad.

En concreto, entre el 14 y el 19 de diciembre se registraron 803.000 nuevas solicitudes, 89.000 menos que la semana anterior (892.000). Una cifra aún cuatro veces superior a sus niveles pre-pandemia (promedio enero-febrero: 212.000 peticiones).

Confianza consumidor Universidad de Michigan, EEUU

En diciembre, el Índice de Confianza del Consumidor de la Universidad de Michigan se incrementó respecto al mes anterior tras la caída sufrida en noviembre en un contexto de fuerte repunte de los casos diarios de contagio de covid-19. Sin embargo, retrocedió respecto a la estimación preliminar, reflejando la moderación de la confianza a finales de mes. En concreto, aumentó 3,8 puntos frente a noviembre hasta 80,7 puntos (vs. 81,4 puntos preliminar).

Asimismo, también repuntaron los indicadores de expectativas de consumo hasta 74,6 puntos (frente a 70,5 puntos el mes anterior) y de condiciones económicas actuales a 87,0 puntos (+3 puntos).

Solicitudes de hipotecas MBA, EEUU

Según la Asociación Bancaria de Hipotecas (MBA), las solicitudes de hipotecas en EEUU aumentaron ligeramente por segunda semana consecutiva. En concreto, entre el 11 y el 18 de diciembre se incrementaron un 0,8% semanal ante el significativo repunte de las operaciones de refinanciación de un 4%, mientras que el índice de compras disminuyó un 5% respecto a la semana anterior.

Empresarial

Grenergy Renovables (Hoy: +2,89%; YTD: +112,62%)

La compañía Grenergy Renovables ha comunicado a la CNMV la firma de la financiación senior con KfW IPEX-Bank (KfW) y Bankinter para la construcción del proyecto solar Los Escuderos ubicado en Altarejos (Cuenca). El importe total de la financiación asciende a 96,7 millones de €, de los cuales dos tercios serán asumidos por KfW (en torno a 64 millones de €) y el resto por Bankinter (32 millones de €).

Este proyecto, que incluye la financiación de la deuda por el plazo de la construcción más 17 años, se trata de un préstamo verde en línea con los Green Loan Principles y cuenta con una verificación independiente de alineación realizada por G-Advisory.

El parque solar de Escuderos, ya en construcción, cuenta con una potencia de 200 MW y una producción anual estimada de 385 GWh. Esta planta ocupará una superficie superior a 350 hectáreas y, cuando entre en funcionamiento, evitará la emisión de cerca de 107.800 toneladas de CO2 al año. Como ya se anunció a finales de 2019, la venta de energía se realizará en el marco del Power Purchase Agreement firmado con GALP en un periodo de 12 años.

Siemens Gamesa (Hoy: -0,90%; YTD: +97,76%)

Siemens Gamesa Renewable Energy, S.A., a través de una de sus filiales, ha recibido un pedido firme para suministrar aerogeneradores al fondo brasileño Patria Investments para el parque eólico Ventos de São Vitor, situado en Brasil, con una capacidad total de 465 MW.

El pedido incluye el suministro, el transporte, la puesta en servicio y la prueba de 75 aerogeneradores y un contrato de servicios por 5 años. La puesta en marcha del proyecto está prevista para finales de 2022.

Si (

Si ( No(

No(