El dólar estadounidense domina las finanzas mundiales. Es la moneda más importante para las transacciones, la financiación y la inversión. id:66435

El mercado de valores denominados en dólares americanos es profundo y muy líquido en términos de comparación internacional. El billete verde es muy atractivo, especialmente para los inversores no estadounidenses, proporcionando a los prestatarios y prestamistas el acceso a un gran conjunto de posibilidades.

Sin embargo, desde finales de marzo de 2020 hasta mediados de diciembre de 2020, el valor externo del dólar estadounidense ha disminuido en torno al 11%. Presumiblemente, la mayor incertidumbre relacionada con las perspectivas económicas de la economía estadounidense y el comercio mundial, así como la política monetaria expansiva de la Reserva Federal han contribuido a que los inversores reduzcan su demanda de dólares estadounidenses.

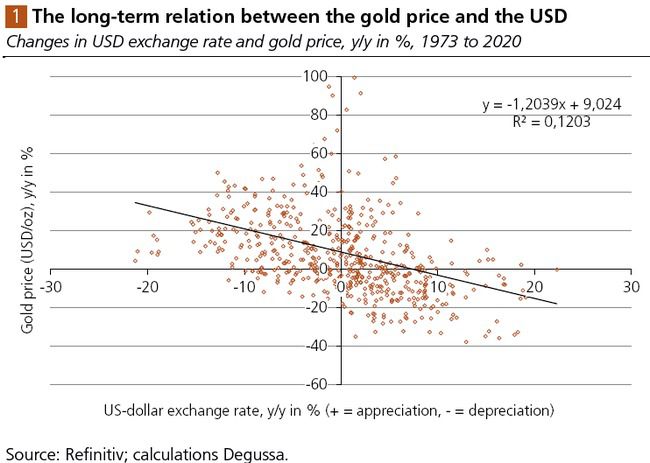

Algunos inversores opinan que el precio del oro se beneficia si el valor externo del dólar estadounidense disminuye. En una perspectiva a largo plazo, los datos disponibles apoyan bastante bien esta noción. Porque desde 1973, la tendencia del valor externo del US-Dólar ha estado efectivamente apuntando a la baja, mientras que el precio del oro ha estado tendiendo al alza. Sin embargo, hay más. El gráfico de dispersión anterior muestra los cambios mensuales del valor externo del dólar estadounidense (representado por un índice del dólar estadounidense ponderado por el comercio) en el eje horizontal.

Los cambios mensuales en el precio del oro se muestran en el eje vertical. Los puntos representan el período comprendido entre enero de 1973 y diciembre de 2020. La línea negra sólida es una tendencia lineal que se ajusta mejor a los puntos. Se destacan tres hallazgos.

En primer lugar, el precio del oro en términos de dólares de los Estados Unidos ha aumentado en un 9% anual en promedio en el período examinado, independientemente de los cambios en el valor externo del dólar de los Estados Unidos.

En segundo lugar, el precio del oro disminuyó al aumentar el valor externo del dólar y viceversa. En el período que se examina, una apreciación del 10% del valor externo del dólar estadounidense fue acompañada de una caída del 12% del precio del oro en promedio.

Tercero: El poder explicativo de la línea de tendencia lineal es relativamente bajo. Representa sólo el 12% de la variación de la variable dependiente (cambios en el precio del oro) que es previsible a partir de la variable independiente (cambios en el valor externo del dólar de los Estados Unidos).

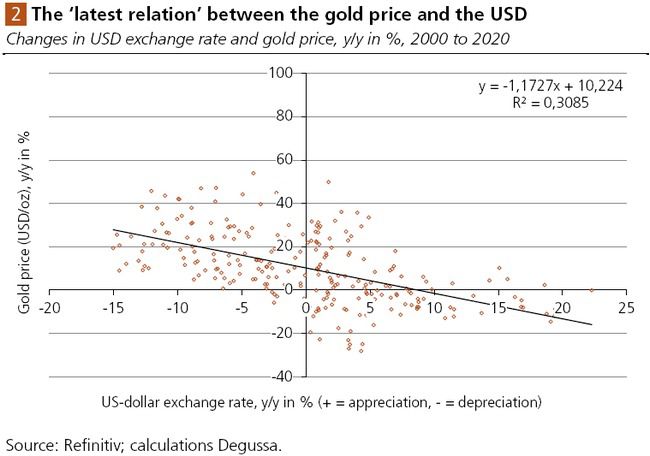

Esto sugiere que hay -y no es sorprendente- otros factores que también influyen en las variaciones del precio del oro. El gráfico de dispersión que figura a continuación muestra la relación entre las variaciones del valor externo del dólar de los Estados Unidos y las variaciones del precio del oro en el período comprendido entre enero de 2000 y diciembre de 2020. La relación entre las dos series se ha hecho mucho más estrecha. Una regresión lineal explica casi el 31% de la variación de los cambios en el precio del oro. Sin embargo, la reacción del precio del oro a un cambio en el valor externo del dólar estadounidense no ha cambiado. Al mismo tiempo, un aumento del precio del oro que es independiente de los cambios en el dólar de los Estados Unidos creció a más del 10% anual, en promedio.

¿Qué lecciones hay que aprender? El oro -siempre y cuando se considere como una forma de dinero- fue una cobertura efectiva contra los caprichos del valor externo del dólar, especialmente a largo plazo. Para los inversores internacionales, en particular, la tenencia de oro resultó ser más atractiva que la dependencia de los dólares de los Estados Unidos (que no devengan intereses). Por supuesto, esta experiencia del pasado no puede extrapolarse sin más al futuro.

Sin embargo, hay bastantes razones para suponer que la tenencia de oro en el período que se avecina también será rentable para el inversor, ya que la política monetaria en todo el mundo está a punto de degradar el poder adquisitivo de las monedas oficiales, ya sea el dólar estadounidense, el euro, el yen japonés y otras. Tanto más porque ha surgido un "consentimiento tácito" entre la gente, que el funcionamiento de la imprenta electrónica se considera la política del menor mal.

En un entorno de significativa expansión monetaria, de tipos de interés artificialmente suprimidos y de déficits públicos descontrolados, la posesión de oro (y también de plata, por lo tanto) es una posibilidad de escapar al envilecimiento del poder adquisitivo del dinero. Comprado a los precios actuales, el oro tiene bastantes posibilidades de reducir el riesgo y aumentar el rendimiento para el inversor orientado al largo plazo en los años venideros.

Si (

Si ( No(

No(