El panorama de la inflación y del crecimiento mundial no ha cambiado drásticamente. Así, tanto la respuesta como las perspectivas para la Fed y el BCE siguen estando en el centro de todas las miradas. id:49657

Curiosamente, los mensajes transmitidos por los dos principales bancos centrales son bastante similares, a pesar de las diferentes tendencias y situaciones económicas internas.

En el lado europeo, el BCE confirmó lo que Mario Draghi afirmó en Sintra en junio, es decir, que el banco central estaba dispuesto a utilizar todos los instrumentos disponibles: recortes de tipos, reanudación de la compra de activos y graduación de los tipos de interés negativos para los bancos. Por su parte, en Estados Unidos, la Reserva Federal redujo el tipo de interés de los fondos federales en 25 puntos básicos como se esperaba, y, aunque evitó prudentemente un compromiso formal, dejó la puerta abierta a nuevos recortes de los tipos en función de la evolución económica.

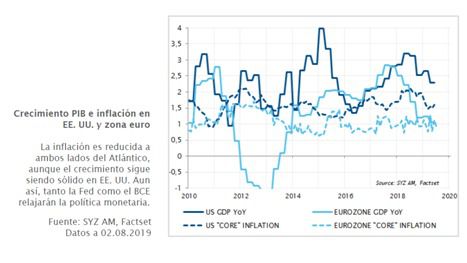

Ambos bancos centrales mencionaron los riesgos de impacto negativo existentes para las perspectivas de sus respectivas economías, pero la situación actual es bastante diferente a ambos lados del Atlántico. La zona euro apenas está creciendo, respaldada únicamente por la resistencia del consumo de los hogares, mientras que el sector manufacturero está contrayéndose. Este contexto es suficiente para que el BCE suavice la política monetaria, a menos que se produzca una mejora inesperada en los próximos meses

Por el contrario, la economía de EE. UU. se mantiene por el momento razonablemente bien, a pesar de que carece de impulso cíclico. Por lo tanto, el primer recorte de tipos es más bien una «flexibilización preventiva» en un contexto de disminución de las presiones por inflación. Podría ampliarse aún más si los acontecimientos mundiales influyeran en la confianza de las empresas y los hogares.

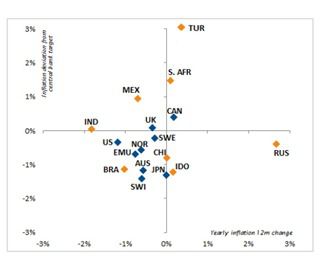

Cabe mencionar que el sesgo acomodaticio de la Fed y del BCEse corresponde con una tendencia similar entre los bancos centrales de los mercados emergentes. Estos están aprovechando este entorno para rebajar también los tipos de interés, lo que conduce a una relajación generalizada de la política monetaria mundial.

Tras meses de tormenta, la actividad económica china parece haberse estabilizado ligeramente en las últimas semanas, a un ritmo bastante moderado. El PIB aumentó un 6,2% interanual en el segundo trimestre, debido a que las incertidumbres relacionadas con el comercio pesaron sobre la actividad empresarial y el consumo de los hogares. La contracción de la actividad en Taiwán es un indicador preocupante de la posibilidad de otra ralentización china, como también refleja la débil dinámica de Corea del Sur.

En América Latina, la economía mexicana continúa desacelerándose bajo el efecto combinado de la incertidumbre política y fiscal —tras la dimisión del ministro de finanzas— y la amenaza de los aranceles estadounidenses, que siguen ensombreciendo las previsiones. Por el contrario, parece que la actividad está repuntando en Brasil, gracias que la perspectiva de las reformas del sistema de pensiones, largamente esperadas, está tomando forma y el banco central está a punto de flexibilizar la política monetaria.

La economía turca parece estar estabilizándose. El cambio en el timón del banco central implica que es probable que en los próximos meses se produzca una relajación de la política monetaria, lo que podría alimentar la volatilidad de la moneda y reavivar las presiones inflacionistas.

Podemos ver así que el crecimiento mundial sigue desacelerándose debido a una dinámica cíclica negativa. Sin embargo, la demanda interna sigue firme y mantiene el crecimiento de las economías desarrolladas en cifras positivas.

Fuente: SYZ AM. Factset. Datos a 02.08.2019

Si (

Si ( No(

No(