Analizamos si la fuerte rentabilidad reciente del oro puede continuar, dado el contexto macroeconómico creado por la crisis del Covid-19. id:58287

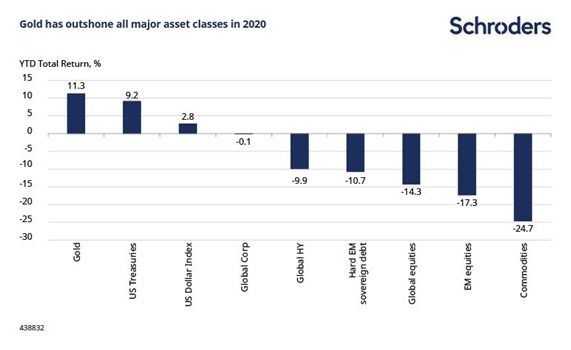

Mientras que la mayoría de los activos de riesgo ceden bajo la cepa del coronavirus, el oro sigue brillando con fuerza. En el momento de escribir este artículo, el metal amarillo había subido un 11,3% este año,

superando a todas las demás clases de activos importantes a nivel global.

El hundimiento del mercado de valores junto con la disminución de los rendimientos reales ha impulsado el llamado "refugio de último recurso" a su nivel más alto desde 2012. Esto se ha visto impulsado en parte por el aumento de la demanda de los inversores en fondos cotizados en bolsa (ETF). Según el Consejo Mundial del Oro, los ETF respaldados por oro añadieron 298 toneladas, o entradas netas de 23.000 millones de dólares en el primer trimestre de 2020, la mayor cantidad trimestral jamás registrada en términos de dólares de los EE.UU. y la mayor adición de tonelaje desde 2016.

La rentabilidad pasada no es una guía para la rentabilidad futura y puede que no se repita. Fuente: Refinitiv Datastream y Schroders. Datos al 1 de mayo de 2020. Notas: Oro = Oro en USD, Treasuries de los EE.UU. = ICE BofA US Treasuries Index, Deuda soberana dura EM = ICE BofA USD Hedged External Sovereign Index, Global corp = ICE BofA USD Hedged Global Corporate Index, Global HY = ICE BofA USD Hedged Global High Yield Index, Acciones globales = MSCI World $, Acciones EM = MSCI Emerging Markets Index $, Commodities = Bloomberg Commodity Index.

Dos razones clave por las que los inversores se están volcando en el oro

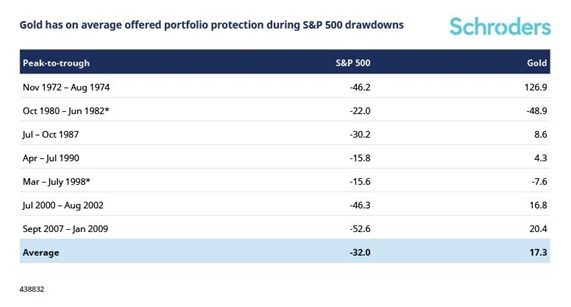

- Una reserva de riqueza. El oro es a menudo considerado como un activo seguro en tiempos de incertidumbre económica debido a sus propiedades únicas. Es un metal de tierra escaso que es fácilmente convertible en efectivo, no tiene riesgo de contrapartida y su crecimiento de suministro es limitado (las existencias sobre y bajo tierra son relativamente fijas). Estas características hacen que el metal precioso sea una atractiva reserva de riqueza cuando otros activos financieros se deterioran en valor. Por ejemplo, en las últimas cuatro décadas, el oro ha proporcionado, de media, retornos positivos durante caídas del mercado de valores. En la actualidad, las acciones globales han recuperado parcialmente sus pérdidas, pero es demasiado pronto para decir si lo peor ya ha pasado. En el pasado, ha habido alrededor de tres "falsos amaneceres" durante las principales ventas masivas de acciones. No se puede descartar la posibilidad de una recesión de dos dígitos o una recuperación anémica. Con este telón de fondo, parece probable que el oro siga siendo un activo muy codiciado en las carteras de los inversores.

La rentabilidad pasada no es una guía para la rentabilidad futura y puede que no se repita. Fuente: Refinitiv Datastream y Schroders. Notas: Reducción del S&P 500 calculada como el cambio en el nivel de precios de los índices desde el punto máximo hasta el mínimo. * Las excepciones en 1980-1982 pueden atribuirse a que los rendimientos reales saltaron de -5% a 8% mientras que los temores de desvalorización del dólar disminuyeron, y en 1998, cuando la crisis financiera asiática desencadenó una rápida reversión de la demanda de joyas de oro en Asia.

- Rendimientos reales negativos. Uno de los principales factores disuasorios para la inversión en oro es que no paga ninguna renta en comparación con otros activos refugio como los bonos. En otras palabras, hay un coste de oportunidad al invertir en oro cuando tu dinero podría estar generando un rendimiento en otro lugar. Por lo tanto, cuando los rendimientos reales (es decir, ajustados a la inflación) se acercan a cero o se vuelven negativos (ya sea porque las expectativas de inflación suben o los rendimientos nominales bajan), el coste de oportunidad de poseer un activo de rendimiento cero como el oro disminuye. Esto es lo que ha sucedido recientemente.Durante el último año, el oro se ha recuperado gracias a la disminución de los rendimientos reales, como se muestra a continuación.

La rentabilidad pasada no es una guía para la rentabilidad futura y puede que no se repita. Fuente: Refinitiv Datastream y Schroders. Datos al 23 de abril de 2020. Notas: rendimiento real = US TIPS a 5 años.

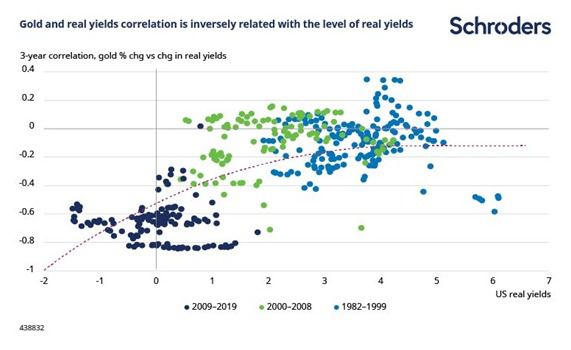

Sin embargo, el oro no siempre se ha correlacionado con los rendimientos reales.Históricamente, el nivel de rendimiento ha determinado la fuerza de esta relación. Es decir, cuando los bonos ofrecen rendimientos reales negativos o bajos, los precios del oro siguen de cerca los cambios en los rendimientos reales. Pero cuando los bonos ofrecen altos rendimientos reales, entonces la correlación entre el oro y los rendimientos reales se rompe. Por ejemplo, la correlación se volvió marcadamente negativa después de la Crisis Financiera Global (GFC) cuando los rendimientos reales cayeron por debajo de cero. En contraste, durante la mayor parte de los años 80 y 90, la correlación fue cercana a cero, ya que los rendimientos reales eran más altos.

Fuente: Refinitiv Datastream, Cleveland Fed y Schroders. Datos hasta el 31 de diciembre de 2019. Notas: basado en los cambios trimestrales. Rendimientos reales = US TIPS a 5 años al final del período de 3 años. Datos anteriores a 1997 calculados como el rendimiento nominal del Tesoro a 5 años menos las expectativas de inflación a 5 años.

¿Qué podría hacer subir aún más el precio del oro?

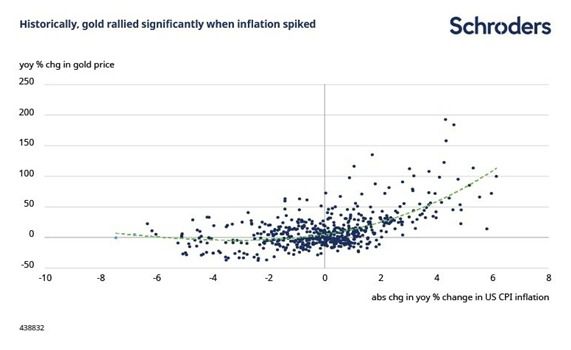

A medida que los bancos centrales inyectan una cantidad ilimitada de estímulo monetario en la economía, es probable que los rendimientos reales se mantengan anclados en torno a cero o negativos mucho tiempo después de que la crisis haya disminuido, ya que los responsables políticos intentan remediar los daños estructurales de la economía. Este telón de fondo debería apoyar la demanda de inversión en oro. Al mismo tiempo, existe el riesgo añadido de que la inflación se dispare una vez que se levanten los cierres y comience la recuperación económica. Los aumentos sin precedentes del gasto fiscal combinados con el estímulo monetario aumentan la posibilidad de que la inflación supere los niveles fijados como objetivo.Los gobiernos podrían estar preparados para tolerar una mayor inflación a fin de erosionar sus cargas de deuda que se disparan. En ese caso, se esperaría que el oro se fortaleciera aún más a medida que los inversores buscaran refugio en medio de los temores de que su moneda se estuviera depreciando.En el pasado, el precio del oro aumentaba significativamente cuando la tasa de inflación se aceleraba por lo menos en un 2% o más (es decir, la inflación anual pasaba del 1% al 3%, o del 3% al 7%, etc.).

La rentabilidad pasada no es una guía para la rentabilidad futura y puede que no se repita. Fuente: Refinitiv Datastream y Schroders. Datos de enero de 1971 a 31 de diciembre de 2019.

Es importante destacar que estos temores de depreciación pueden materializarse incluso si la inflación permanece bajo control. Por ejemplo, después de la crisis financiera global (GFC), la agresiva flexibilización cuantitativa en EE.UU. llevó a enormes preocupaciones de que la inflación se saliera de control. Estas preocupaciones inflacionistas no se materializaron, pero eso no impidió que el oro se recuperara en el ínterin. Sin embargo, ahora que se ha añadido un extraordinario estímulo fiscal a la combinación de políticas, esta vez podría ser diferente.

La demanda como inversión probablemente supere la caída de la demanda de joyas

Además de ser un activo monetario, el oro es también una materia prima utilizada en joyería y, en menor medida, en tecnología. Según el Consejo Mundial del Oro, estas dos fuentes juntas representan el 53% de la demanda total anual de oro en 2019. Ambas están correlacionadas con el ciclo económico. Así que una posibilidad que no puede ser descartada es que la demanda de joyas y tecnología para el oro colapse como resultado de una caída significativa a largo plazo de la riqueza de las personas. Ya estamos viendo una caída en la demanda, al menos a corto plazo, debido a que los dos mayores mercados de joyas, China e India,están reduciendo y aplazando las compras de joyas.

Sin embargo, creemos que el aumento de la demanda de inversiones en oro probablemente supere el efecto de "riqueza" por varias razones. En primer lugar, el oro se negocia más intensamente hoy en día que en el pasado. Desde el año 2000, la parte de la demanda de oro que proviene de inversiones y de las tenencias de los bancos centrales ha crecido del 16% al 47% en la actualidad. Esto significa que la demanda monetaria se ha convertido en un motor más importante del precio del oro. En segundo lugar, tras la GFC, el precio del oro aumentó debido al aumento de la demanda de inversiones a pesar de la disminución de las compras de joyas. En tercer lugar, al igual que en 2008, es probable que los bancos centrales mundiales aumenten sus compras de oro para proteger sus balances y diversificar para evitar los activos de rendimiento real negativo. Estos factores deberían apoyar el precio del oro.

La rentabilidad pasada no es una guía para la rentabilidad futura y puede que no se repita. Fuente: Refinitiv Datastream y Schroders. Datos hasta 2019.

Es poco probable que la producción minera se recupere

Otro escenario que podría frenar el oro es que las empresas mineras aprovechen el aumento de los precios para aumentar la producción. Por ejemplo, el volumen de oro extraído aumentó entre 2008 y 2010, al mismo tiempo que el precio del oro se disparaba. Sin embargo, en realidad, este aumento de la producción fue una función de los incrementos del precio del oro que se produjeron varios años antes, ya que hay un largo lapso entre los descubrimientos de oro y la entrada en producción de los mineros.En general, el suministro de las minas de oro es bastante inelástico en su relación con el precio. El precio del oro aumentó de un promedio de 310 dólares por onza en 2002 a 1.950 dólares por onza en 2011 (+650%). El suministro de las minas de oro aumentó de 2,6 kilotones a 2,86 kilotones en el mismo período (+9%). A corto plazo, los cambios en el suministro de oro de desecho (joyas recicladas o subproductos industriales) pueden ser mucho mayores que los cambios en el suministro minero, y son mucho más sensibles a los precios.

¿Podría un dólar fuerte perjudicar al oro?

Como el precio del oro se fija en dólares estadounidenses, generalmente hay una relación inversa entre los retornos del oro y la fortaleza del dólar. Cuando el dólar se fortalece, el oro se vuelve más caro para los inversores que no invierten en dólares, lo que disminuye la demanda de oro. A pesar de esto, la correlación se ha vuelto recientemente bastante débil. Esto no debería sorprender ya que tanto el oro como el dólar son percibidos como activos seguros y ambos se han encarecido este año. En última instancia, un dólar fuerte no es suficiente para contener el oro.

El oro como póliza de seguro

La perspectiva de una prolongada caída del mercado, la disminución de los rendimientos reales y el aumento de la inflación deberían hacer subir los precios del oro en los próximos años. Aunque una disminución de las compras de joyas combinada con un dólar fuerte pueden actuar como un lastre para el oro, es poco probable que superen el estatus del oro como activo refugio. En este contexto, los inversores podrían hacer bien en asignar al menos una parte de su cartera al oro para protegerse de la posibilidad de que se produzcan nuevos vientos en contra en el plano macroeconómico. E incluso si las cosas resultan ser mejores de lo esperado, al menos los inversores pueden dormir por la noche sabiendo que están protegidos.

¿Lingotes de oro o acciones de oro?

La opinión de nuestro gestor de fondos James Luke: "En una base relativa, la perspectiva de las acciones de oro es más fuerte hoy que en cualquier otro momento en los últimos 20 años. Los productores de oro están generando márgenes aproximadamente 200% más altos que en el pico del último mercado alcista en 2011. Las acciones de los productores de oro están reflejando precios de oro que están significativamente por debajo de los precios spot actuales. El entorno macroeconómico que está impulsando la actual fortaleza del precio del oro es particularmente favorable para la rentabilidad de los productores de oro. Los ingresos están aumentando, mientras que los gastos están firmemente anclados.Esencialmente, creemos que las mineras de oro producen un activo monetario para el cual las perspectivas a largo plazo son muy fuertes. Sin embargo, en la actualidad están valorados con las deprimidas valoraciones de los productores de materias primas. Esto se debe en parte a la incapacidad del sector para generar fuertes rentabilidades en el pasado reciente, en particular entre 2005 y 2015.La realidad es que los productores de oro se encuentran hoy en día en una posición muy diferente a la de años anteriores, tanto en lo que respecta a la generación de retornos como a la disciplina de gestión. A modo de ejemplo, incluso después de la reciente corrección de los precios del oro, los productores de oro están obteniendo unos márgenes de beneficio que se acercan al doble de los que se observaron en la cima del anterior mercado alcista del oro en 2011. En cambio, las valoraciones son mucho más bajas. A medida que el entorno macroeconómico cambia, pensamos que el año 2020, incluso si hay más tensión a corto plazo, llegará a considerarse como un punto de inflexión histórico para el sector.En general, por lo tanto, los argumentos a favor de una división de la asignación de oro entre los lingotes de oro y las acciones de oro (principalmente los productores de oro) son fuertes. Es comprensible que los inversores se preocupen por la volatilidad adicional de las acciones de oro, así como por el riesgo de que en las profundas correcciones del mercado bursátil las acciones de oro se separen del precio del oro. La realidad es que este riesgo existe tanto para el precio del oro en lingotes como para el de las acciones de oro.Marzo de 2020 puede sumarse ahora a septiembre de 2008 como períodos en los que, en teoría, el oro y las acciones de oro deberían haber subido, pero en cambio cayeron. Dicho esto, siempre que adoptemos una perspectiva a largo plazo, se puede decir con confianza que los drásticos cambios macroeconómicos que están siendo desencadenados por los acontecimientos de la crisis son muy positivos tanto para el oro como para los productores de oro. En 2008, la crisis condujo a políticas de evaluación de la calidad. El Covid-19 está dando lugar a una combinación de políticas de QE/fiscales de un tamaño sin precedentes, que también es probable que desencadene (y potencialmente incluso produzca) expectativas de una inflación significativamente más alta".

Si (

Si ( No(

No(