A lo largo de los últimos diez años, Estados Unidos ha estado a la cabeza de los mercados mundiales y actualmente sigue dominando el panorama de las inversiones. Ante su actual fortaleza económica, muchos inversores creen que esta hegemonía gozará de largo aliento. id:49085

Sin embargo, esta actitud entraña el riesgo de perder ciertas oportunidades en otros mercados globales que ofrecen un gran potencial, ya sea en crecimiento, en dividendos o sencillamente en empresas bien gestionadas. Nos centramos en tres áreas:

¿Quiere crecer? Invierta a la par que el consumidor chino.

La amplia clase media y la cada vez más adinerada clase media-alta de China seguirán siendo de los principales motores del crecimiento global.

China ha dedicado los últimos diez años a construir los cimientos de su economía, lo que ha supuesto un impulso de la demanda mundial de productos básicos e industriales. Aún hoy sigue teniendo una gran influencia en la economía industrial. Pero lo que resulta más interesante son los cambiantes gustos de los consumidores chinos. El consumo en China ha crecido al menos un 5% al año a un ritmo bastante constante a lo largo de los últimos diez años. Lo que más ha fluctuado ha sido el gasto de capital y las exportaciones, lo que explica las preocupaciones en torno al crecimiento del PIB total.

A medida que la población se enriquece, van cambiando sus prioridades. Por ejemplo, la nutrición infantil, la salud y la higiene se han convertido en prioridades de primer orden. Una estupenda noticia para una compañía como Reckitt Benckiser, multinacional holandesa y británica que se especializa en la leche de fórmula para bebés Enfamil y otros productos de cuidado personal. Danone, la potente compañía francesa de productos alimenticios, está capitalizando la creciente demanda de yogur y otros productos lácteos en China. L’Oréal es otro claro ejemplo. La compañía ha superado una desaceleración en las economías de Europa beneficiándose de la fuerte demanda de cosméticos en China, India y otros mercados asiáticos. De hecho, ha logrado incrementar sus ingresos en torno a un 15% año tras año. Pensar en L’Oréal únicamente como una compañía con sede en Francia es erróneo y poco estratégico.

No podemos ignorar la fascinación de los consumidores chinos por marcas de lujo como Gucci y Louis Vuitton. Y desde mi punto de vista los europeos son los mejores a la hora de crear marcas de lujo. Kering es la compañía francesa de artículos de lujo propietaria de Gucci, además de otras firmas de renombre como Yves Saint Laurent, Alexander McQueen y Balenciaga. Centrándose en el consumidor asiático en general y en el consumidor chino más concretamente, esta empresa aumentó sus ingresos brutos más del 25% en 2018 respecto al año anterior.

Además de observar las tendencias de demanda de los consumidores, analizamos minuciosamente cómo la gestión corporativa actúa en este contexto. Tomemos como ejemplo el grupo LVMH, la sociedad de cartera que posee la emblemática Louis Vuitton, entre muchas otras marcas. La compañía ha demostrado una gestión muy rigurosa de su flujo de caja. Ha reasignado gran parte de su flujo de caja para expandir su cartera de marcas y, al mismo tiempo, sigue una política de crecimiento del dividendo iniciada hace doce años por la familia Arnault, quien la controla.

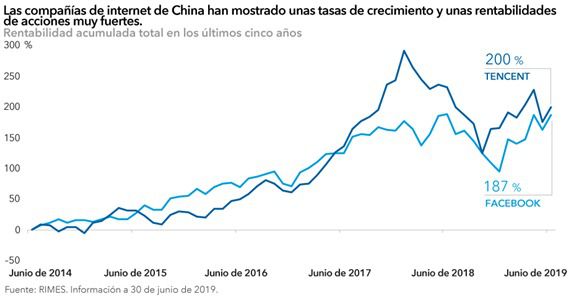

Considero que en China las compañías de internet reaccionan con gran agilidad ante el comportamiento cambiante de los consumidores. Pongamos como ejemplo el gigante de internet Tencent. A principios de esta década, despegó como una compañía de videojuegos de gran éxito. Enseguida identificó el comercio minorista como un sector en rápida evolución, e inició el diseño de una plataforma minorista en línea. Luego entendió que los pagos electrónicos serían la siguiente fase del cambio, y comenzó una plataforma de pago. Actualmente se plantea entrar en el campo del software, particularmente el software industrial, y la gestión de la nube. La compañía avanza constantemente hacia la siguiente fase de oportunidad. El contexto de China ha constituido una espectacular oportunidad de crecimiento.

¿Busca ingresos por dividendos? Numerosas empresas de tecnología y asistencia sanitaria ofrecen una rentabilidad por dividendo superior al 3%.

Muchas compañías de tecnología de altos vuelos como Netflix y Facebook están ubicadas en EE. UU. Pero lo que se refiere al engranaje de las compañías de internet ha sido creado en Europa y Asia. Taiwan Semiconductor Manufacturing (más conocida como TSMC) y Samsung producen la mayoría de los semiconductores del mundo. La compañía holandesa ASML es el mayor proveedor del mundo de sistemas de litografía empleados en la construcción de semiconductores y máquinas para producir circuitos integrados. La inversión en acciones de estas compañías ofrece exposición a áreas de tecnología de rápido crecimiento con un historial de pago de dividendos, lo que históricamente ha contribuido a disminuir la volatilidad y brindar una mejor protección a la baja en mercados bajistas. A 30 de junio, tanto TSMC como Samsung tienen una rentabilidad por dividendo superior al 3%.

La asistencia sanitaria es otra área de continuo interés para nosotros. Europa alberga numerosas compañías farmacéuticas de alta calidad que son líderes en inmunoterapia, un área con aplicaciones para tratar desde varios tipos de cáncer hasta la obesidad. Roche y Novartis son las más grandes y notorias; a 30 de junio ofrecen la capacidad de revalorización del capital con una atractiva rentabilidad por dividendo superior al 3%. Pero nuestros analistas creen que existen muchas otras compañías más pequeñas con medicamentos viables en preparación.

Los fundamentales importan: Europa y Asia albergan varias compañías bien gestionadas.

Una vez que decido que me gustan los fundamentales de una compañía en concreto, siempre vuelvo a la base, que para mí es que la rentabilidad de una acción es la revalorización del capital más el dividendo. La realidad actual es que los rendimientos por dividendo son más altos fuera de EE.UU., y la revalorización del capital puede ser mayor de lo que parece. Muchas compañías también tienen una sólida cultura de pago de dividendos: están muy centradas en devolver el flujo de caja a los accionistas. Cuando observo el beneficio de explotación en lugar del beneficio por acción, las tasas de crecimiento de muchas empresas europeas son comparables a las de EE.UU.

En EE.UU. existe un gran interés por las recompras con el fin de mantener un crecimiento constante del beneficio por acción. En cambio, se presta menos atención al beneficio de explotación y al crecimiento orgánico. Las compañías se están endeudando para recomprar acciones. En consecuencia, el beneficio por acción crece a una velocidad mucho mayor que el beneficio de explotación. Esto no es una práctica habitual fuera de EE.UU. Algunas compañías lo hacen pero a una escala mucho menor y con menos frecuencia. E incluso cuando lo hacen, no suelen cancelar la acción, por lo que no conlleva un crecimiento del beneficio por acción.

Las compañías no pueden adquirir préstamos de manera indefinida para pagar dividendos. Tampoco pueden recurrir demasiado al flujo de caja operativo para pagar dividendos a los accionistas, ya que a menudo esto se hace a costa del ciclo de reinversión.

Una compañía bien equilibrada es aquella que puede tomar parte de su flujo de caja operativo, utilizarlo según las necesidades del negocio y, a continuación, considerar otras fuentes de crecimiento, ya sea mediante adquisiciones o por otra vía. Después de todo ello, todavía debería quedar algo de efectivo para respaldar una política de dividendos estable pero en crecimiento. Existe una disciplina tanto para la gestión del negocio como para la composición del capital. Según mi experiencia, las compañías que logran combinar ambos factores de manera equilibrada suelen tener una evolución del precio de las acciones muy buena durante largos periodos de tiempo. Pues bien, estas son las compañías en las que me interesa invertir a largo plazo.

Si (

Si ( No(

No(