La economía mundial encara el 2022 en un entorno marcado por el tercer año de la pandemia y la incertidumbre sobre el dinamismo de la senda de crecimiento ante los riesgos asociados a la disrupción de las cadenas de valor y suministro, el encarecimiento de las principales materias primas y la crisis energética, entre otros. id:79227

Un conjunto de factores cuyo grado de persistencia no sólo podría agravar las actuales tensiones inflacionistas, sino también retrasar la recuperación de la economía real y lastrar la confianza del sector privado. Todo ello en un contexto global también condicionado por la evolución de la economía china.

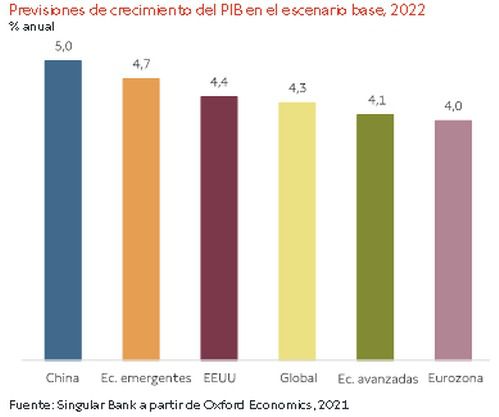

No obstante, las previsiones constatan el elevado ritmo de crecimiento estimado de la economía mundial de en torno a un 4,3% anual, tras registrar un avance del PIB de un 5,6% este año. Un repunte de la producción apoyado en la progresiva normalización de la actividad, el consumo de los hogares, el aumento de la inversión y la reconstrucción de los inventarios, y el despliegue de los planes de recuperación de las economías avanzadas.

En este contexto, en 2022 se proyecta una convergencia de las tasas de crecimiento de EEUU y la Eurozona en un 4,4% y un 4,0% anual, respectivamente. Sin embargo, la zona monetaria europea continuará en una fase del ciclo retrasada no sólo por la doble recesión sufrida en el 1T, sino también por la moderación de la actividad en el último trimestre de este año ante la nueva ola de la pandemia, la expansión de la variante ómicron y la reintroducción de medidas de distanciamiento social. Entre sus principales Estados miembros se prevé un mayor repunte del PIB en España de un 5,5% anual, explicado por el menor dinamismo de la recuperación económica en 2021 frente a Italia o Francia. En el caso de Alemania se estima un aumento de la producción de un 4,1% anual, tras moderarse a un 2,5% este año ante el impacto de los cuellos de botella en su sector industrial.

Por su parte, la economía china seguirá condicionada a la baja principalmente por la evolución de su política de control de la crisis sanitaria, la atonía de la demanda interna y los riesgos asociados al sector inmobiliario, uno de los vectores clave de su patrón de crecimiento en las últimas décadas. Este conjunto de factores podría moderar su ritmo de crecimiento de en torno a un 8,0% anual este año a un 5,0% en 2022. Una circunstancia que no sólo dará lugar a la introducción de nuevos estímulos fiscales, sino también a un mayor tono acomodaticio de su política monetaria.

Estas previsiones están marcadas por un elevado nivel de volatilidad, ya que será determinante el patrón de expansión global de la variante ómicron y sus implicaciones sobre la presión hospitalaria, que determinarán el grado de restricciones a la movilidad que adoptan nuevamente los Gobiernos. Un escenario que no sólo reduce las expectativas de crecimiento del continente europeo en los próximos meses, sino también podría lastrar el dinamismo de la economía estadounidense y global en el 1T de 2022.

En este sentido, el repunte de las medidas de distanciamiento social en los Estados miembros de la UE y la incertidumbre sobre las implicaciones de la variante ómicron, junto al significativo incremento del nivel de precios y el encarecimiento de la energía, han reducido nuevamente la confianza del sector privado. Según los datos preliminares de la Comisión Europea, en diciembre el indicador de sentimiento económico de los consumidores de la Eurozona ha descendido 1,5 puntos respecto al mes anterior hasta -8,3 puntos. Así, continúa con la senda a la baja iniciada en octubre y se sitúa en su menor nivel desde el pasado mes de marzo.

Desacoplamiento de la política monetaria a nivel global

Las actuales presiones inflacionistas han acelerado la normalización de la política monetaria de EEUU y Reino Unido, confirmando que el próximo año la coyuntura económica estará sujeta a un incremento del nivel de precios más persistente y prolongado de lo proyectado inicialmente por los principales organismos internacionales.

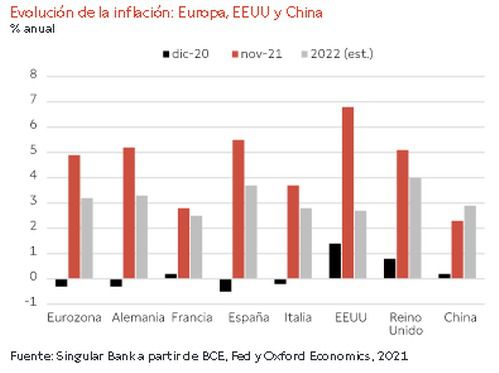

El aumento del consumo y los shocks de oferta generados por la pandemia (cuellos de botella, encarecimiento de las materias primas y del transporte de mercancías y crisis energética) han situado la inflación general tanto en EEUU como en Europa en su mayor nivel en las últimas décadas. En concreto, en noviembre la inflación de la economía estadounidense avanzó 0,6 pp hasta situarse en un 6,8% anual, su mayor registro desde junio de 1982. Al mismo tiempo, en la Eurozona alcanzó un 4,9% anual, máximo de su serie histórica.

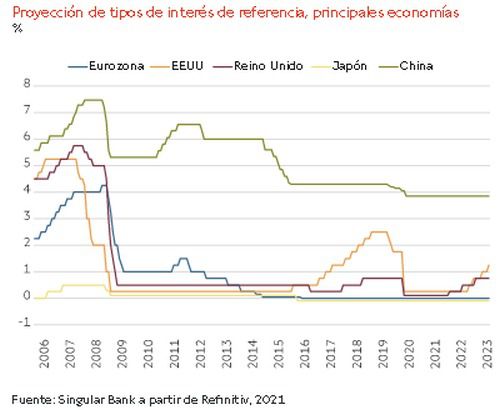

Ante esta circunstancia, la Reserva Federal ha decidido acelerar su proceso de tapering. En línea con lo proyectado por el consenso del mercado, ha anunciado que aumentará el ritmo de reducción de sus compras mensuales de bonos a 30.000 millones de $ (frente a 15.000 millones de $ acordado en su reunión anterior). Así, el proceso de retirada de estímulos finalizaría en marzo de 2022, tres meses antes de lo previsto inicialmente. Por su parte, el dot plot ha reflejado que los miembros del Comité Federal de Mercado Abierto (FOMC) proyectan hasta tres subidas de los tipos de interés oficiales el próximo año, situándose a cierre de 2022 en un rango de entre un 0,75% y un 1,00%. En este entorno, la Reserva Federal prevé que en el próximo año el avance del IPC se modere a un 2,7% anual tras alcanzar este año un promedio de en torno a un 5%.

En el caso de Reino Unido, el Banco de Inglaterra ha realizado la primera subida de tipos de interés oficiales entre los países que configuran el G7, abriendo la posibilidad de nuevos movimientos a partir del 2T de 2022.

Por su parte, no se espera que el BCE adopte una decisión en este sentido el próximo año. La moderación de la actividad provocada por la nueva ola de la pandemia ha llevado a la autoridad monetaria europea a dotar de una mayor flexibilidad a su estrategia. De esta forma, ha confirmado el fin del programa de compras de emergencia pandémica (PEPP) el próximo mes de marzo. A partir de entonces elevará la cuantía mensual de su programa de compra de activos previo (APP) a 40.000 millones de € al mes en el 2T y a 30.000 millones de € durante el 3T, para posteriormente volver a situarlo en su nivel actual de 20.000 millones de € al mes.

Un escenario que se traduce en una reducción significativa de la compra de deuda de los países miembros de Eurozona, lo que condicionará las condiciones financieras de los países que presentan mayores niveles de endeudamiento como España e Italia.

En contraste, en China la moderación del crecimiento y los problemas de su sector inmobiliario abren la puerta a nuevas medidas de tono expansivo. El PBoC ha reducido su tipo de interés de préstamos a 1 año por primera vez desde abril de 2020 hasta un 3,80% (vs. 3,85% anterior). De esta forma, se abre un escenario de creciente desacoplamiento de la estrategia de los principales bancos centrales.

Este conjunto de decisiones monetarias pone de manifiesto el giro de la política monetaria de las principales economías avanzadas hacia el objetivo de estabilidad de precios, ganando protagonismo las implicaciones sobre el crecimiento económico de una inflación más elevada en el tiempo frente a las consecuencias adicionales que podría generar la pandemia hasta lograr su control. No obstante, el ritmo de normalización de la política monetaria está condicionado por la evolución de la economía real y por los elevados niveles de endeudamiento de los Estados, que se han incrementado significativamente a raíz de la crisis del coronavirus, especialmente en los países que presentaban mayores desequilibrios presupuestarios estructurales en 2019.

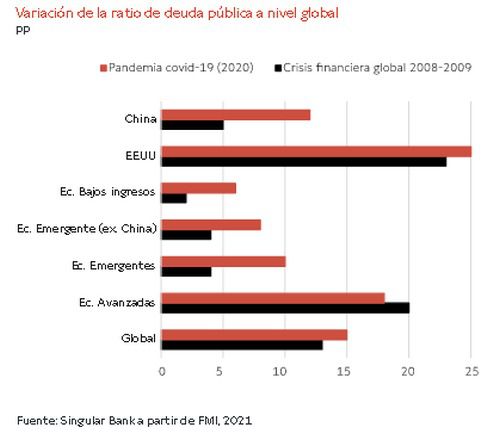

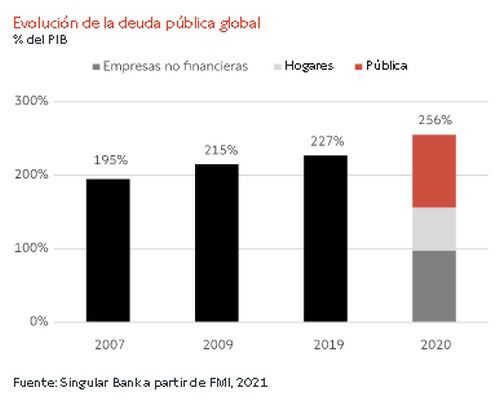

Desde la disrupción pandemia se observa una gran divergencia de la variación de los niveles de deuda pública a nivel global, concentrándose un 90% de su incremento de 28 billones de $ en 2020 en las economías avanzadas y en China. Al mismo tiempo, en el caso de las economías avanzadas se registró un aumento del endeudamiento privado en promedio de 14 pp del PIB el año pasado, casi el doble de lo acumulado durante la Gran Recesión de 2009.

De esta forma, según las últimas estimaciones del FMI, 2020 representa el año en el que se ha producido un mayor repunte de los niveles de endeudamiento desde la II Guerra Mundial. Así, la deuda global pública y privada no financiera ascendió a 226 billones de $, incrementándose 29 pp hasta representar un 256% del PIB mundial. De esta cuantía total, el 40% se concentra en el sector público, su mayor registro desde la década de los 60.

Frente al menor tono acomodaticio de la política monetaria y el riesgo de un mayor coste financiero, las principales economías avanzadas mantendrán una política fiscal expansiva, destacando el protagonismo de los fondos destinados a la recuperación e inversiones en torno a la digitalización, la transición energética y las infraestructuras.

Todo ello en un contexto en el que perderán peso las medidas excepcionales adoptadas para evitar daños estructurales en el tejido empresarial y el mercado laboral. No obstante, será clave el avance en los planes de vacunación y la retirada de las restricciones de movilidad para acelerar la recuperación de los sectores más afectados como el turismo, el transporte de pasajeros, la hostelería y el ocio. Al mismo tiempo, el éxito de los planes de recuperación vendrá determinado por su diseño, la capacidad de ejecución y las reformas estructurales que se realicen en torno a tres pilares: aumentar la productividad, garantizar la sostenibilidad presupuestaria y generar un empleo sostenible y de calidad.

Persistencia de elevados niveles de inflación en 2022

Tras la pandemia, el mayor riesgo para la economía global gira en torno a las presiones inflacionistas por sus implicaciones sobre la confianza de los hogares y sus expectativas sobre las futuras condiciones financieras. Si bien en 2022 se proyecta una moderación del avance del IPC, tras alcanzar máximos entre los próximos meses de enero y marzo, el incremento del nivel de precios continuará siendo elevado a lo largo del año.

En una coyuntura en la que se empiezan a observar ligeros síntomas de mejora en los cuellos de botella, la evolución de la inflación estará muy condicionada a la situación de las cadenas de valor, a los posibles efectos de segunda ronda y el desanclaje de las expectativas de los hogares, y a la crisis energética. Todo ello en un contexto en el que se estima que los precios de la electricidad, especialmente en Europa, se mantengan en registros superiores a los de 2019 y a la espera de la tendencia del coste del gas natural ante las crecientes tensiones geopolíticas con Rusia. Por el lado de la demanda, el patrón de la pandemia a corto plazo y la desaceleración del crecimiento de China son factores que podrían modular a la baja el repunte de las principales materias primas energéticas. Sin embargo, un escenario adverso de la expansión de la variante ómicron a nivel global, especialmente en Asia, podría generar nuevas disrupciones de oferta con nuevas implicaciones negativas sobre los niveles de precios.

En noviembre, la inflación de las economías europeas y de EEUU alcanzó nuevos máximos de las últimas tres décadas. Entre los principales Estados miembros de la Eurozona destacaron las tasas de España y Alemania de un 5,5% y un 5,2% anual, respectivamente. Al mismo tiempo, en China alcanzó un 2,3% anual (vs. 1,5% en octubre), su mayor nivel desde agosto de 2020, impulsada principalmente por el repunte de los precios

de los alimentos.

Ante la persistencia de los factores inflacionistas, se ha producido una revisión al alza generalizada de los niveles de precios esperados en 2022, si bien se estima que disminuyan gradualmente a lo largo del año a medida que se moderen las presiones asociadas a los shocks de oferta. En concreto, la Reserva Federal proyecta un repunte del IPC de EEUU de un 2,7% anual (0,4 pp por encima de su previsión anterior), mientras que el BCE prevé que en la Eurozona alcance un 3,2% anual (vs. 1,7% anterior).

En la misma línea, los bancos centrales de España, Italia y Francia han elevado sus previsiones de inflación anual en 2022 a un 3,7%, un 2,8% y un 2,5%, respectivamente. Por su parte, según el Instituto IFO en Alemania alcanzaría un 3,3% anual.

A pesar de la elevada volatilidad, estas previsiones constatan un escenario de mayores tasas de inflación que tenderían a situarse en 2023 en niveles próximos a los objetivos de los principales bancos centrales. A medio plazo será clave para evitar un crecimiento de los precios estructural la tendencia de los precios energéticos (especialmente la electricidad), el desanclaje de las expectativas de los consumidores y los efectos de segunda ronda vinculados fundamentalmente a los salarios.

Frente al aumento de los costes salariales en EEUU de un 4,8% interanual en noviembre, por el momento este riesgo no se observa en el caso de las principales economías de la Eurozona, con unas subidas que se sitúan en torno a un 1,5-2%.

Entorno económico marcado por el escenario geopolítico

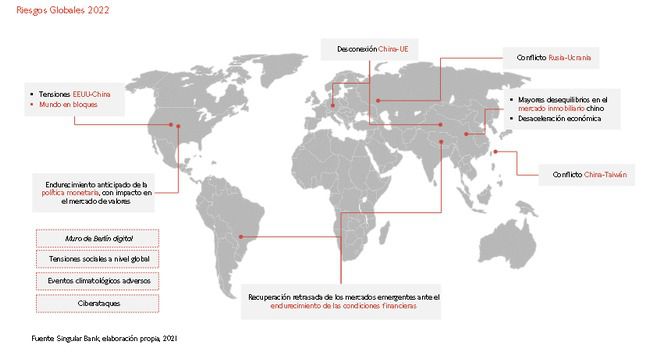

Más allá de los factores socioeconómicos, el escenario 2022 estará marcado por las crecientes tensiones geopolíticas, destacando la situación en torno a Taiwán y las tensiones de Rusia en Ucrania. Todo ello unido a las implicaciones que tendrá la extensión del mandato del presidente chino Xi Jinping en su estrategia de common prosperity y en el desarrollo de una política exterior en clave nacional.

Asimismo, en la UE, junto al resultado de las elecciones de Francia y la transición del liderazgo en la UE tras la época Merkel, serán clave las negociaciones de las reglas fiscales del Pacto de Estabilidad y Crecimiento que entrará nuevamente en funcionamiento en 2023 tras su suspensión a raíz de la crisis sanitaria.

Por su parte, en EEUU la senda económica y de inflación condicionarán las negociaciones de la agenda Build Back Better de la Administración Biden.

Así, 2022 constituye un año de reconfiguración económica, geopolítica y social en el que la pandemia ha acelerado fenómenos asociados a las megatendencias, al mismo tiempo que gana protagonismo la glocalización, un mundo multipolar y una nueva diplomacia en torno a los recursos naturales y el poder de los datos.

Convicciones en nuestra estrategia de inversión

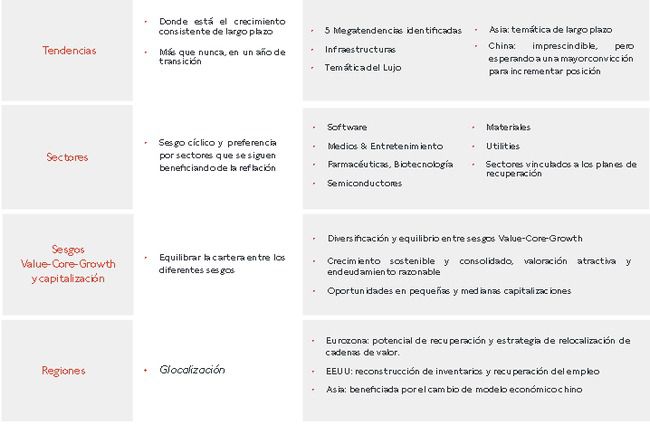

Claves de estrategia 2022: un año de reconfiguración

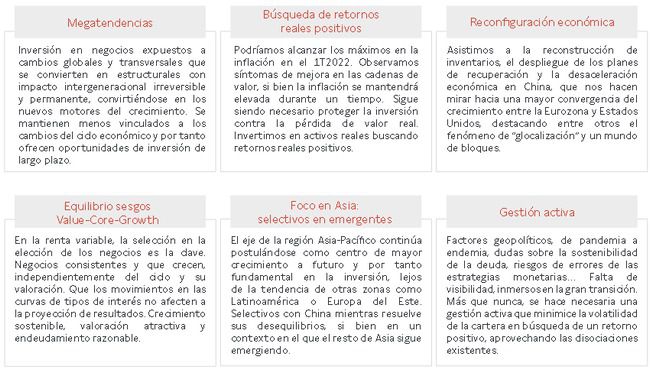

1- Posicionamiento estructural en megatendencias y temáticas, que tienen un comportamiento resiliente y menos vinculado al ciclo económico a corto plazo al invertir en empresas con un crecimiento secular a largo plazo.

En concreto, desde Singular Bank, identificamos cinco principales megatendencias: Cambios demográficos, Geopolítica, Nuevos patrones de consumo, Disrupción tecnológica y Cambio climático.

Cambio climático

La última década ha establecido el impulso inicial para transformar el sistema energético, en línea con los Objetivos de Desarrollo Sostenible de la

ONU y el Acuerdo de París. La ampliación de las tecnologías incipientes y un mayor enfoque en el cambio climático han centrado la atención mundial

en la descarbonización.

Con el objetivo de limitar el aumento de temperatura media global del planeta a final de siglo a 1,5° C, más de 100 países se han comprometido a frenar

la deforestación y la degradación de la tierra y a reducir las emisiones de metano un 30% en 2030.

Cumplir este objetivo de temperatura media global requerirá inversiones por un total estimado de entre 100 y 150 billones de $ hasta 2050.

Actualmente, es posible reducir un 66% de las emisiones globales usando y madurando las tecnologías existentes.

Tendencias demográficas que determinarán los patrones de consumo a 2030

2- Somos constructivos con la Renta Variable a largo plazo, un activo que puede proporcionar retornos reales en el entorno actual, si bien es necesaria más que nunca una gestión activa que identifique oportunidades de inversión, protección frente a la inflación y que minimice la volatilidad de la cartera.

Posicionamiento en Renta Variable

3- Favorecemos la inversión en el eje Asia-Pacífico, que presenta unas perspectivas de crecimiento muy atractivas de largo plazo, beneficiada también por el cambio de modelo económico chino. Somos selectivos en China, donde esperamos una mayor visibilidad para incrementar nuestra posición.

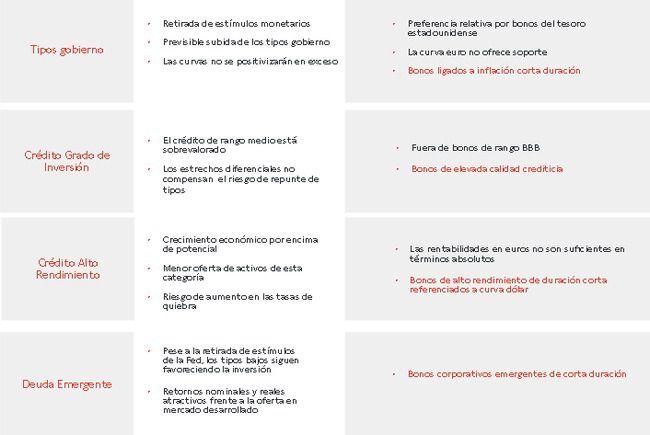

4- En Renta Fija somos selectivos y mantenemos una posición de cautela con una cartera de baja duración. Preferencia por emisiones de elevada calidad crediticia y apuestas específicas como bonos ligados a la inflación de corta duración, renta fija corporativa emergente de baja duración y bonos de alto rendimiento de duración corta referenciados a curva dólar.

Posicionamiento en Renta Fija

5- Mantenemos nuestra convicción en el oro como activo real, que ofrece protección frente a la inflación, y que actúa como activo refugio en momentos de incertidumbre, ofreciendo descorrelación con otras clases de activos.

Todo ello en un entorno en el que continuamos conviviendo con unos tipos reales negativos que siguen alimentando el apetito por los activos de riesgo. Por lo tanto, la renta variable continuará ofreciendo atractivo, si bien con niveles de volatilidad superiores a 2021.

En el escenario más adverso, la persistencia de la pandemia y las tensiones inflacionistas podrían dar lugar no sólo a una situación de menor crecimiento sino también a los riesgos asociados al fenómeno de la estanflación, lo que no constituye nuestro escenario base en 2022.

Si (

Si ( No(

No(