Es improbable que en 2020 se alcancen los retornos de 2019, pero las rentas generadas por los bonos deberían generar beneficios moderados, ya que los inversores todavía tienen que buscar rendimiento. id:53578

Los mercados de crédito mundiales, reforzados por el giro más acomodativo de los bancos centrales mundiales y la búsqueda de rendimiento, han disfrutado de un año muy fuerte en términos de rentabilidad total. Tanto el segmento de

investment grade como el

highyield registraron ganancias de dos dígitos. Dada esta fortaleza, es difícil imaginar niveles similares de rentabilidad para el próximo año. Por ello, pensamos que, con valoraciones tan ajustadas, la rentabilidad será modestamente positiva en 2020 y provendrá principalmente de los cupones.

Optimismo con cautela sobre la economía

Somos cautelosamente optimistas para el año 2020, debido a los signos de enfriamiento del consumo, principal motor de crecimiento de EE.UU. El gasto de los consumidores y las ventas al por menor, si bien son positivos, han estado moderando su crecimiento. Frente a esto, el sector manufacturero parece estar recuperando terreno. Los anteriores recortes de tipos por parte de la Reserva Federal han ayudado a contener el sentimiento en el sector manufacturero y esto puede ser lo que está sucediendo ahora.

Un factor clave que está debilitando este sector es el conflicto comercial entre Estados Unidos y China, que parece ir camino de solucionarse. Aunque es poco probable que se llegue a un acuerdo completo a corto plazo, las expectativas de una rápida escalada de la tensión parecen haberse reducido. Otro riesgo sistémico clave, el Brexit, también ha mejorado, ya que se ha minimizado la posibilidad de que el Reino Unido salga de la Unión Europea sin llegar a un acuerdo.

A pesar de estas señales positivas, seguimos siendo cautelosos, ya que la evolución dependerá de la salud del consumidor estadounidense. Existe el riesgo de que la moderación del crecimiento se traduzca en una reducción de los márgenes de beneficios. Las empresas podrían entonces recortar puestos de trabajo para reducir costes, ejerciendo presión sobre los salarios y el gasto de los consumidores. Los márgenes de beneficios estables respaldan los mercados de crédito.

El entorno geopolítico mundial, con toda probabilidad, seguirá impulsando la volatilidad en 2020. La incertidumbre persiste en varias partes del mundo. En Estados Unidos, el presidente Trump impugnado por la Cámara de Representantes, mientras que las elecciones presidenciales de 2020 añaden más incertidumbre.

También sigue habiendo incertidumbre en la región SAR (special administrative region) de Hong Kong, Chile, Ecuador, Irán y el Reino Unido. Estos riesgos están contenidos por ahora, pero hay que ser cautelosos.

Vemos que el crecimiento de EE.UU. tocará fondo entre el 1,4 y el 1,8% en 2020, ya que el gasto de los consumidores y el empleo se mantienen firmes y las preocupaciones de una recesión impulsada por la industria manufacturera o la inversión resultan demasiado pesimistas. Es improbable que la Reserva Federal recorte más los tipos de interés, a menos que haya un cambio sustancialmente negativo, por lo que los rendimientos del Treasury podrían subir en los próximos trimestres.

A nivel mundial, creemos que el crecimiento podría repuntar modestamente, impulsado por el deshielo de las tensiones comerciales y unas condiciones financieras mundiales más fáciles que ayudarán a los mercados emergentes a convertirse en un contribuyente fundamental al crecimiento mundial.

Los fundamentos del crédito son moderadamente más débiles

En conjunto, las métricas del crédito con grado de inversión (Investment grade) se han deteriorado. El apalancamiento se mantiene muy por encima de los niveles de 2008 y es elevado en un entorno no recesivo. Sin embargo, los niveles de efectivo son saludables, lo que ha mantenido el apalancamiento neto por debajo del máximo alcanzado en 2001, y gran parte de este apalancamiento se ha producido en sectores no cíclicos. La cobertura de intereses ha mejorado con respecto al nivel de 2008.

Si bien se han producido algunas mejoras fundamentales en varios emisores de baja calificación triple B, creemos que el crecimiento de los beneficios, que se ha moderado en los últimos trimestres, podría seguir siendo débil. Nuestra opinión es que los beneficios se mantendrían bajo presión si observamos un deterioro de los márgenes. Este deterioro podría deberse a una "desglobalización", a una disminución de la productividad o al aumento de los costes laborales. Las estimaciones actuales de un repunte de los beneficios en 2020 parecen demasiado optimistas.

También en el caso del alto rendimiento, el apalancamiento está por encima de los niveles de 2008 por un margen considerable, con una cobertura ligeramente superior, pero fuera de los picos del ciclo. Una diferencia es que las empresas High Yield son generalmente más pequeñas y se centran en el mercado nacional, por lo que están menos expuestas al declive de la globalización.

En general, creemos que el desapalancamiento será más difícil a nivel global tanto en los segmentos de investment grade como en los de High Yield, ya que el aumento de los costes laborales reduce los márgenes y la productividad. Aunque las tasas de cobertura son buenas, esto refleja que los bajos rendimientos han ayudado a las empresas a emitir deuda con vencimientos más largos y cupones significativamente más bajos.

Condiciones de oferta y demanda favorables

En Investment Grade, esperamos que la oferta neta sea menor el próximo año, lo que debería ser positivo. La emisión de deuda para financiar las fusiones y adquisiciones (M&A) se ha ralentizado y muchos grandes emisores se centran más en reducir el apalancamiento a medida que los temores definal del ciclo aumentan. Además, los bancos de importancia sistémica mundial (GSIBs) han reducido sus emisiones con fines regulatorios, y esperamos que esto continúe.

En el mercado de High Yield, creemos que la oferta será plana. Los factores que impulsan los niveles más altos de emisión, como el porcentaje de bonos de titulización que deben refinanciarse, se ven compensados por el enfriamiento de la actividad de fusiones y adquisiciones en medio de la incertidumbre mundial.

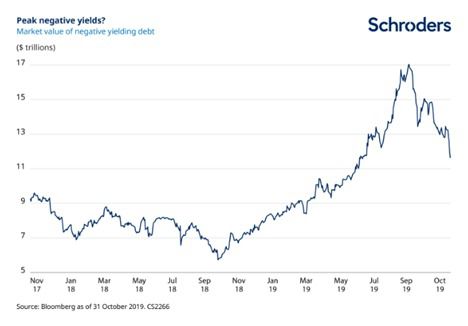

Esperamos que la demanda de crédito global se mantenga fuerte. Si bien se han superado picos recientes, el valor de mercado de la deuda con rendimiento negativo se mantiene en niveles históricos (véase el gráfico que figura a continuación). Pensamos que esto empujará a los inversores a tomar más riesgos para obtener rendimientos, lo que se ve agravado por la reducción de los tipos de interés y la expansión de los balances de los bancos centrales. De esta manera los inversores se verán obligados a invertir en activos de mayor rendimiento, como el IG y el HY en dólares estadounidenses.

Rentas para apoyar retornos más modestos

Entramos en el año 2020 con unos diferenciales de crédito bastante elevados. Tanto los diferenciales globales de Investment Grade como los de High Yield se mantienen fuera de las medias cíclicas. Dado el número de riesgos macroeconómicos, geopolíticos y fundamentales, pensamos que hay oportunidades de ver sorpresas positivas y, por ende, poco espacio para una mayor reducción de los márgenes. Los inversores ya han estado ampliando el espectro de riesgo durante los últimos años, lo que ha hecho que los diferenciales de ambos índices sean más ajustados, incluso en el contexto de una recesión de la industria manufacturera, unos beneficios débiles y la volatilidad de la política comercial.

Aunque es probable que la búsqueda de rendimiento persista en medio de una política de bancos centrales poco rigurosa, nos mantenemos cautelosos a la hora de hacer un avance del año 2020. En términos de rentabilidad, esperamos un año más tranquilo que 2019, con retornos impulsados principalmente por el pago de cupones o intereses.

Si (

Si ( No(

No(