Esperamos que el Banco Central Europeo dé un giro de 180 grados en la reunión de abril y deje la puerta abierta a una (esperada) subida de tipos de interés en julio, incluso con la posibilidad de una subida en junio. id:82985

En su reunión de marzo, y a pesar de la incertidumbre creada por la invasión rusa de Ucrania, el BCE se mostró muy optimista. El banco anunció que aceleraría el ritmo de retirada de estímulos reduciendo su programa de compra de activos (APP) en los próximos meses, hasta finalizarlo en el tercer trimestre. Su presidenta, Christine Lagarde, también dejó al mercado con la idea de que la primera subida de tipos de interés de la pandemia podría no estar demasiado lejos. Afirmó que los cuellos de botella de la oferta se estaban aliviando, que el mercado laboral estaba mejorando y que la recuperación económica se estaba viendo impulsada por la paulatina desaparición de los riesgos del Covid. La previsión de inflación para 2022 también se corrigió al alza, y se espera que el crecimiento del IPCA (Índice de Precios de Consumo Armonizado) supere el 5% de media este año.

En su momento dijimos que el mercado tal vez había reaccionado de forma exagerada al cambio en la terminología utilizada por el banco para referirse a que una subida de tipos podría llegar "en algún momento" tras la finalización del APP; pensamos que esto simplemente da al banco una mayor flexibilidad en su política. Por nuestra parte, seguimos manteniendo este punto de vista, sobre todo teniendo en cuenta el carácter hawkish de las actas de la reunión de marzo. En las mismas, varios miembros mostraron su preocupación por el hecho de que la política monetaria estuviera en el lugar equivocado y que el exceso de inflación fuera más preocupante que el crecimiento. También hubo críticas inesperadas y agudas a las proyecciones macroeconómicas del personal, que siguen viendo que la inflación vuelva a situarse en torno al nivel objetivo en 2023. En nuestra opinión, el BCE ha seguido subestimando significativamente la persistencia del crecimiento de los precios por encima del objetivo, en detrimento de la credibilidad del banco.

Desde la reunión de marzo, la inflación de la zona euro ha seguido aumentando hasta alcanzar máximos históricos, lo que supone un incentivo extra para que el Consejo de Gobierno acelere sus planes de retirada de estímulos. La tasa de inflación general se disparó hasta el 7,5% (6,6% previsto), y el crecimiento de los precios subyacentes también aumentó hasta el 3%. Las previsiones de inflación también han aumentado considerablemente, sobre todo tras la invasión de Ucrania por parte de Rusia. El swap de inflación de 5 años en 5 años (5y5y) supera ahora el 2,3% (gráfico 1), por lo que es probable que los responsables de las políticas estén cada vez más preocupados por el hecho de que se deterioren las previsiones de inflación. Esta cifra coincide con la misma medida en EE.UU., donde los tipos de interés aumentarán a un ritmo muy fuerte este año: los futuros de los fondos federales prevén más de 220 puntos básicos de subida en lo que queda de 2022. Creemos que el actual tipo de interés del BCE es demasiado bajo en relación con el actual contexto inflacionista, opinión que parece compartir una parte cada vez mayor del Consejo.

Gráfico 1: Swap de inflación de 5 años en 5 años (5y5y) en la zona euro (2021 - 2022)

Source: Refintiv Datastream Date: 12/04/2022

Esperamos que esta semana se produzca una nueva recalibración del APP. En marzo, el BCE señaló que compraría 40.000 millones de euros en el marco del APP en abril, 30.000 millones en mayo y 20.000 millones en junio, antes de reducir las compras netas a cero en el tercer trimestre. Creemos que el BCE podría anunciar que las compras netas se reducirán a cero mucho antes, posiblemente en junio; mientras tanto, el tamaño de las compras probablemente tenga poca importancia para los inversores. Esto abriría la puerta a una subida de tipos en junio, como muy pronto, y en septiembre, como muy tarde. De hecho, muchos de los halcones del Consejo de Gobierno (entre los que se encuentran Knot, Holzmann y Wunsch) ya han manifestado su apoyo a una finalización más temprana de las compras de activos, y algunos mencionan explícitamente el mes de septiembre como un posible momento para una primera subida de tipos.

Las declaraciones de Lagarde serán muy importantes para orientar las expectativas del mercado sobre los tipos de interés. No esperamos ningún cambio radical en la retórica, y probablemente los cambios más significativos en las directrices se dejarán para junio, cuando se publique la siguiente serie de proyecciones macroeconómicas. Creemos que Lagarde volverá a afirmar que las subidas de tipos tendrán lugar "en algún momento" después de que finalice el APP, y que el banco adoptará un enfoque de política flexible y dependiente de los datos. Sin embargo, pensamos que el banco manifestará una mayor preocupación por la persistencia del rebasamiento de la inflación y constatará las crecientes discrepancias entre los miembros del Consejo que venimos señalando desde hace tiempo.

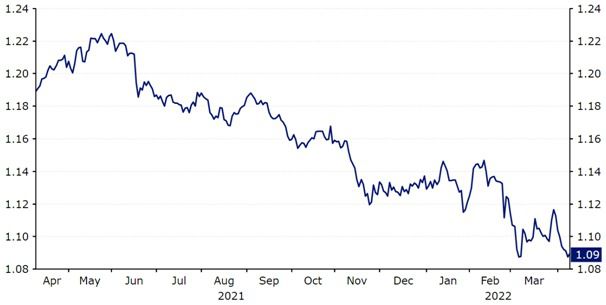

En el momento de escribir estas líneas, los inversores están valorando unas subidas de 6 puntos básicos en junio, 18 puntos básicos en julio y 70 puntos básicos a finales de año. Si el mercado percibiera que las declaraciones de Lagarde dejan la puerta abierta a una subida en cualquiera de las reuniones de junio o julio, es probable que el euro se aprecie con fuerza, sobre todo teniendo en cuenta la actual cotización del euro, que se encuentra cerca de su nivel más bajo frente al dólar desde mayo de 2020 (gráfico 2).

Gráfico 2: EUR/USD (1 año)

Source: Refintiv Datastream Date: 12/04/2022

Aunque pensamos que una subida de tipos en junio puede ser ligeramente prematura, ciertamente no descartamos una subida de 10 puntos básicos como posibilidad. También vemos un escenario en el que el BCE anuncie una subida de tipos en julio, lo que sería un planteamiento poco convencional dado que no se publicarán nuevas proyecciones macroeconómicas en la reunión. Más allá del verano, creemos que la posibilidad de movimientos de 25 puntos básicos tanto en la reunión de septiembre como en la de diciembre es un escenario cada vez más plausible, con subidas adicionales que seguirán a un ritmo superior a las valoraciones actuales del mercado en 2023.

Si (

Si ( No(

No(