Jornada de caídas generalizadas en las principales plazas mundiales. El impacto asociado a la disrupción de las cadenas de valor y la guerra en Ucrania continúa deteriorando el entorno macroeconómico. id:84244

Asimismo, el endurecimiento de la política monetaria y el cambio del patrón de consumo hacia servicios a corto plazo y la pérdida de capacidad de compra han añadido mayores incertidumbres sobre la evolución de la industria y del sector tecnológico.

Tras el buen comportamiento de los mercados ayer ante el escenario de que el BCE suba los tipos en 25 pb en las reuniones de julio y septiembre, el profit warning anunciado por Snap Inc. (matriz de la compañía de mensajería Snapchat) hoy ha arrastrado a las bolsas a terreno negativo.

En este sentido, la revisión a la baja de resultados por parte de Snap Inc. se une a la de los gigantes del retail Walmart y Target la semana pasada. En EEUU, donde las caídas de las principales bolsas en lo que llevamos de año supera el 15%, el creciente número de revisiones de ganancias a la baja que se espera en el 2T, podría provocar otro descenso adicionales, afectando principalmente al sector tecnológico y al retail.

En esta coyuntura, los mercados europeos han acusado también la progresiva moderación de las expectativas del sector industrial y de servicios. En este sentido, la caída de 0,5 puntos del dato preliminar de mayo del PMI compuesto de la Eurozona hasta 55,3 puntos, muestra el impacto de las distorsiones de oferta y las elevadas tasas de inflación. Así, la subida de tipos por parte del BCE para reducir el nivel de los precios podría ser un factor adicional en la pérdida de momentun de sus Estados miembros. Ante este escenario, el sector bancario ha mostrado un comportamiento sólido tras la confirmación por parte de Christine Lagarde, presidenta del BCE, del mayor tono restrictivo de la política monetaria.

En Europa, el Eurostoxx 50 ha perdido un 1,64%, destacando la evolución del IBEX 35, que ha repuntado un 0,06% por el mayor peso del sector bancario en la composición del índice, frente al retroceso del 1,80% y 1,66% del DAX 40 alemán y el CAC 40 francés, respectivamente.

El menor descenso del IBEX 35 respecto a otros índices europeos se ha sostenido por la revalorización de Telefónica (2,24%), Banco Sabadell (2,04%) y Cellnex TE (1,80%). Las mayores caídas las ha registrado IAG (-4,79%), Amadeus (-3,29%) y Meliá (-2,37%). En EEUU, al cierre de la sesión europea, el S&P 500 registra una caída de 2,09% y el índice tecnológico Nasdaq de 2,80%.

Renta fija

Jornada de caídas en las rentabilidades de la deuda soberana de EEUU y Europa. Desde comienzos de año, la corrección experimentada en las bolsas se ha traslado también al mercado de deuda soberana y corporativa en forma de subida de TIRes y diferenciales.

No obstante, los descensos que se observan en las últimas dos semanas son heterogéneos. En efecto, en las últimas dos semanas se ha producido una divergencia entre el comportamiento en los índices de renta variable y los bonos. Las compañías, esta vez las de consumo básico y distribución, han continuado mostrando significativos descensos, con ejemplos como Walmart o Target, cuyos márgenes se han visto deteriorados.

En este entorno, donde aumenta la probabilidad de una potencial recesión, la deuda soberana ha comenzado a actuar de activo refugio, y, por ende, ha experimentado una consolidación de niveles. En este sentido, el mercado podría estar empezando a descontar un escenario de estanflación con un mayor riesgo de que se produzcan los indicios de una recesión a partir del 4T de 2022. Por estas razones, la deuda, concretamente la de mayor duración, ha caído en rentabilidad, anticipando que, aunque los bancos centrales están endureciendo la política monetaria, tendrían que modular la misma en función del grado de deterioro de la senda económica.

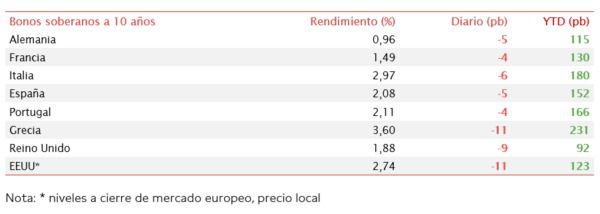

Esta tendencia se observa especialmente bien en Europa, con todos los tramos largos en verde, un significativo steepening de la curva y unas primas de riesgo en aumento. En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas generalizadas, si bien menos pronunciadas en términos relativos en los países del sur de Europa, lo que ha aumentado las primas. En efecto, el bono a 10 años de Italia cotiza ya 200 pb por encima del alemán, mientras que el griego lo hace en 260 pb. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado un descenso en su rendimiento de 5 pb, hasta un 0,96%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU retrocede 11 pb hasta un 2,74%, alejándose de la cota del 3,0% que sobrepasó hace dos semanas.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo ha tenido una volatilidad extrema en el comienzo del día, en un contexto de lenta reactivación económica en China tras el levantamiento parcial de las medidas sanitarias. A ello se ha sumado la demora del embargo europeo al crudo ruso como represalia por la invasión a Ucrania. El barril de Brent ha llegado a caer hasta 90,8 dólares en la apertura de los mercados, para luego rebotar hasta tocar el nivel de 119 dólares por barril.

En Europa, el alto coste de la gasolina está provocando que la población realice menos viajes de larga distancia en su vehículo. Además, la crisis de la cadena de suministro está afectando directamente a las ventas de vehículos nuevos, que se hayan reducido por décimo mes consecutivo. Solo en abril, las ventas de vehículos nuevos en Europa cayeron en torno a un 20%. El sector ha sufrido gravemente la política zero covid en China, los cuellos de botellas en sus puertos y el deterioro de la confianza de los hogares y empresas. Hoy, las acciones europeas de petróleo y gas retroceden por la caída al comienzo de sesión de los precios del crudo, ya que las nuevas medidas de estímulo de China no han mejorado las perspectivas de los inversores sobre sus perspectivas de crecimiento.

En Alemania, el canciller alemán, Olaf Scholz, ha señalado que es necesario aumentar el suministro global de combustible, y que están tratando de convencer a los países que están realizando exploraciones de petróleo y gas a aumentar sus capacidades. Por su parte, el ministro de energía alemán, Robert Habeck, ha reafirmado hoy en el foro de Davos, las declaraciones de ayer de la presidenta de la Comisión Europea, Ursula von der Leyen, sobre la posibilidad de que se alcance un acuerdo entre los Estados miembros sobre el embargo a las importaciones de crudo ruso próximamente.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 113 dólares tras caer 0,14%. A su vez, la cotización del WTI (de referencia en EEUU) desciende un 0,66% a 109 dólares por barril.

Los principales metales preciosos muestran una evolución mixta. El oro se sitúa en 1.867 dólares por onza con una subida de 0,76%, al mismo tiempo que la plata avanza hasta 22,1 dólares (+1,83%). Por su parte, el platino cae un 0,17% y se sitúa en 960 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar a cierre de sesión europea avanza un 0,54% a 1,074. Finalmente, el Dollar Index cotiza en 101,68 cayendo un 0,41%.

Macro

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, la primera lectura del índice PMI compuesto de IHS Markit de mayo, que comprende en torno al 85% de la muestra total utilizada para su registro final, ha mostrado una contracción de la actividad al disminuir a 54,9 puntos (vs. 55,8 puntos en abril). De esta forma, se mantiene en fase de expansión a pesar de las dificultades surgidas por la guerra en Ucrania, los retrasos en la cadena de suministro y el mayor coste de la vida. El indicador del sector servicios ha retrocedido 1,4 puntos hasta 56,3 puntos, su menor nivel en los últimos dos meses. A su vez, el PMI del sector manufacturero se ha reducido a 54,4 puntos (-1,1 puntos), su menor lectura en dieciocho meses, debido a una reducción de las carteras de los nuevos pedidos.

- En Alemania, el PMI compuesto de IHS Markit ha aumentado ligeramente en 0,3 pp hasta 54,6 puntos (vs. 54,3 puntos en abril). Una evolución explicada por el repunte de las expectativas del sector manufacturero hasta 54,7 puntos, que ha compensado la caída del sector servicios de 1,4 puntos hasta 56,3 puntos.

- En Francia, en mayo el PMI compuesto ha retrocedido hasta 57,1 puntos (vs. 57,6 puntos en abril), provocada tanto por la caída del indicador del sector servicios a 58,4 puntos (vs. 58,9 puntos del mes anterior) como del manufacturero a 54,5 puntos (-0,2 puntos).

- En Reino Unido, el indicador adelantado compuesto ha descendido 6,4 puntos a 51,8 puntos (v. 58,2 puntos), su menor registro en quince meses. Una tendencia explicada por el retroceso de las expectativas del sector servicios de 7,1 puntos hasta 51,8 puntos y la caída más moderada del sector manufacturero de 1,2 puntos a 54,6 puntos.

- En EEUU, en mayo el índice PMI compuesto preliminar de IHS Markit ha descendido hasta 53,8 puntos (-2,2 puntos), su menor nivel en cuatro meses. Esta evolución refleja el menor dinamismo del sector servicios, cuyo indicador ha caído 2,1 puntos hasta 55,6 puntos y en el caso del sector manufacturero 1,7 puntos a 57,5 puntos.

Venta de viviendas nuevas en EEUU

En abril, las ventas de viviendas nuevas en EEUU disminuyeron un 16,6% mensual. El volumen anual desestacionalizado de ventas ascendió a 591.000 (vs. 709.000 revisadas en marzo).

Por su parte, los precios de la vivienda aumentaron respecto al mes anterior, con una mediana del precio de venta de 450.600 $. El inventario de viviendas nuevas disponibles para la venta a finales de mes fue de 440.000, representando en torno a 9,0 meses de oferta con los niveles de venta actuales.

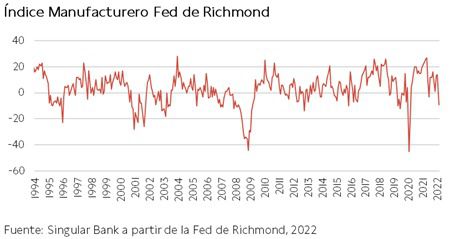

Índice de actividad manufacturera de la Fed de Richmond en EEUU

El índice compuesto de la Fed de Richmond se contrajo en mayo alcanzando -9 puntos (vs. 14 puntos y 13 puntos en marzo y febrero, respectivamente).

Entre los componentes del indicador destacaron frente a abril las variaciones del indicador de envíos de 17 puntos a -14 puntos, de nuevos pedidos de 6 puntos a -15 puntos. A su vez, la cartera de pedidos también disminuyó en 21 puntos hasta -15 puntos, observándose una moderación de los plazos de entrega a pesar de mantenerse elevados y los inventarios en niveles reducidos.

Por otro lado, los resultados de la encuesta han reflejado una ralentización en la creación de empleo y crecientes costes salariales. El salario medio ha aumentado ligeramente y las compañías se muestran menos optimistas en los próximos 6 meses.

Empresarial

Air France-KML (Hoy: -20,66%, YTD: -15,05%)

La aerolínea franco-neerlandesa ha anunciado una ampliación de capital para hacer frente a la deuda contraída durante la pandemia de covid-19. En concreto, la ampliación será de 2.256 millones de € y su periodo de suscripción será del 27 de mayo al 9 de junio.

De esta manera, la compañía prevé reembolsar un bono de 1.700 millones de € otorgado por el Gobierno francés en abril de 2021.

Por su parte, los Gobiernos francés y neerlandés planean mantener su participación en la compañía de un 28,6% y un 9,3%, respectivamente. En contraste, la aerolínea china Eastern verá reducida su participación de un 9,6% a un 4,7%, y la aerolínea estadounidense Delta Air Lines de un 5,8% a un 2,9%.

Por su parte, la naviera francesa CMA CGM prevé adquirir una participación de aproximadamente el 9% invirtiendo en torno a 400 millones de €.

Snap Inc (Hoy: -40,25%, YTD: -71,18%, a cierre de sesión europea)

La compañía de mensajería estadounidense Snapchat, que registró una gran expansión en la fase inicial de la pandemia por los confinamientos y la búsqueda de entretenimiento de las personas, afirma que el entorno macroeconómico se ha deteriorado más y más rápido de lo que anticipaban con factores como la guerra en Ucrania, la inflación y la escasez de trabajadores, que afectan negativamente a los presupuestos publicitarios.

Por ello la compañía, ha anunciado un profit warning en el que estiman que sus ingresos y su Ebitda en el 2T 2022 se situarán por debajo del rango de sus previsiones anteriores, que proyectaban un crecimiento de los ingresos de entre un 20% y un 25% interanual y un Ebitda ajustado entre el breakeven y 50 millones de $. De esta manera, Snap que espera generar 500 nuevos puestos de trabajo, por debajo de los 2.000 generados en los últimos 12 meses, ha visto caer su cotización más de un 30% en la preapertura arrastrando a otras compañías del sector.

Si (

Si ( No(

No(