Jornada de subidas generalizadas en las bolsas mundiales. El crecimiento de la Eurozona en el 1T de un 5,1% interanual, 0,1 pp por encima de lo esperado, y la posible relajación de los confinamientos en distintas ciudades en China, han sumido a los mercados en un ligero optimismo tras una semana pasada de fuertes caídas por las perspectivas a la baja de la actividad económica y los altos niveles de precios. id:84020

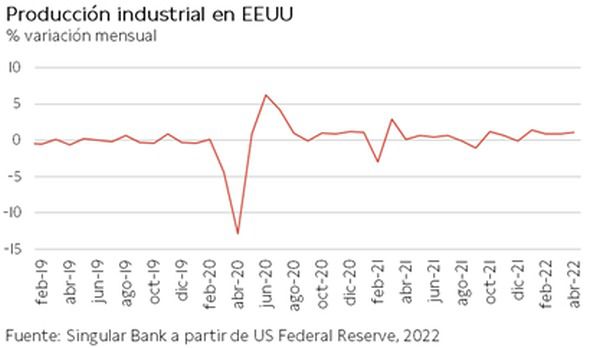

A su vez, la economía estadounidense muestra signos de resiliencia pesar de las elevadas tasas de inflación, creciendo las ventas minoristas en abril un 0,9% respecto al mes anterior, al igual que la producción industrial, que creció por tercer mes consecutivo.

Las subidas se han producido también de forma generalizada en las bolsas asiáticas. A pesar de los desfavorables datos sobre el crecimiento del PIB chino en el 1T, con un aumento del desempleo y una caída de las ventas minoristas y la producción industrial, el Shanghái Composite ha repuntado un 0,68%. Los inversores han valorado positivamente la posible relajación de las medidas de movilidad en Shanghái, así como la potencial desregulación del sector tecnológico. Por su parte, el Nikkei 225 japonés ha ascendido un 0,42%.

No obstante, el conflicto ucraniano y sus consecuencias sigue centrando las miradas de los mercados. En este sentido, el gobierno alemán parece virar su política de sanciones tras la negativa de Hungría al embargo de petróleo ruso, y ha propuesto al G7 congelar las divisas del Banco Central ruso depositadas en bancos extranjeros, que ascendería a más de 300 mil millones de $.

En Europa, el Eurostoxx ha repuntado un 1,52%, destacando el mejor comportamiento del DAX 40 con un avance de un 1,59%. En España, el IBEX 35 ha cerrado en 8.476, avanzando un 1,46%. Entre sus componentes, las mayores revalorizaciones se han situado en Siemens Gamesa (+5,45%), Caixabank (+5,17%) y Banco Sabadell (+4,25%). En contraste, los mayores retrocesos se han registrado Naturgy (-0,83%), Pharma Mar (-0,71%) y Ferrovial (-0,50%). En EEUU, al cierre de la sesión europea, el S&P 500 registra un repunte de 1,28% y el índice tecnológico Nasdaq un avance del 1,90%.

Renta Fija

Los principales bonos soberanos a nivel global han registrado notables subidas de TIRes de forma generalizada, tras varias sesiones de consolidación en ciertos niveles de rentabilidad.

En efecto, la semana pasada estuvo marcada por una disminución del apetito por el riesgo, con unos diferenciales de crédito que se ampliaron en un contexto de crecientes expectativas de una mayor desaceleración económica y crecientes riesgos que podrían llevar a un escenario de estanflación, especialmente a partir del 4T. En este sentido, los activos libres de riesgo ganaron atractivo, lo que se reflejó en una caída de los rendimientos de más de 30 pb en el caso del Treasury.

No obstante, es importante destacar que este movimiento a la baja en las TIRes observado la semana pasada, ha venido acompañado de una revisión de las perspectivas de los tipos de la Fed, el Banco de Inglaterra y el BCE. En este sentido, la significativa caída de las expectativas de inflación del mercado en las últimas jornadas ha llevado a los inversores a estimar que pueden ser necesarias menos subidas para contener la inflación, de ahí que veamos una consolidación en torno a niveles del 3% en EEUU y 1% en el Bund alemán.

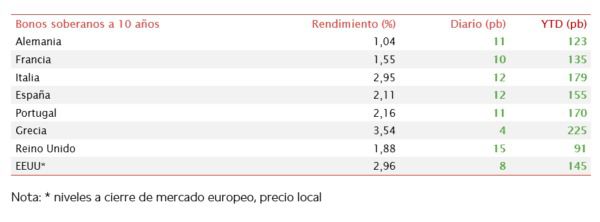

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con aumentos de rentabilidad superiores a 10 pb. Las declaraciones de uno de los miembros del BCE, Klaas Knot, en las que no ha descartado mayores subidas de tipos, han animado los movimientos de yield al alza. El Bund alemán a 10 años, referencia en Europa, ha incrementado su rendimiento en 10 pb hasta un 1,04%.

Fuera de la Eurozona, el rendimiento del bono a 10 años de EEUU sube 8 pb a cierre de la sesión europea hasta un 2,96%.

Materias primas y divisas (a cierre de sesión europea)

En la jornada, los precios del petróleo y el gas caen moderadamente rompiendo con un periodo de subida de seis días.

Según un informe de la OPEP+, la producción rusa de crudo ha caído en torno al 9% en abril debido a las sanciones de occidente. La producción mensual se ha situado en 9,2 millones de barriles diarios tras descender unos 860.000 bpd respecto a marzo, la mayor caída de su producción desde el colapso de la Unión Soviética en la década de 1990, y marca un nivel inferior al acordado por la OPEP+. No obstante, en cuanto a ingresos, siguen muy altos debido al aumento de los precios.

En Europa, la UE sigue trabajando intensamente en reducir su dependencia del gas ruso, pero para sustituirlo necesita grandes inversiones por lo que el horizonte de tres años parece escaso. Aunque el continente consiga fuentes alternativas de gas natural, los objetivos del plan REPowerEU son demasiado exigentes para el plazo previsto. Por otro lado, la escalada de sanciones y los problemas de pago en rublos podrían detener casi al completo el flujo de gas ruso. Esto podría traer consecuencias materiales en la economía europea.

En EEUU, el gobierno se está planteando recomendar a la UE la imposición de aranceles al petróleo ruso.

Por último, en China, Shanghái ha reportado cero contagios por tercer día consecutivo en sus 16 distritos, lo que debería iniciar la eliminación gradual de los confinamientos impulsando la demanda de petróleo, aunque siguen reportando contagios en varias ciudades del país.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 114 dólares, manteniéndose estable. Por su parte, la cotización del WTI (de referencia en EEUU) cae un 0,06% hasta 114 dólares por barril.

A su vez, los principales metales preciosos muestran datos en positivo a excepción del oro, que se sitúa en 1.818 dólares por onza con una caída de 0,33%. La plata sube hasta 21,7 dólares, un repunte del 0,71%. Por su parte, el platino sube un 0,53% y se sitúa en 954 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,05 dólares por euro, y hoy a cierre de sesión europea subía un 0,96% a 1,053. Finalmente, el Dollar Index cotiza en 103,4 cayendo un 0,76%.

Macro

Balanza comercial de España

En marzo, según el Ministerio de Industria, Comercio y Turismo, las exportaciones españolas de bienes disminuyeron un 3,9% desestacionalizado respecto a febrero, mientras que en términos interanuales crecieron un 17,1% hasta 33.090,2 millones de €. A su vez, las importaciones se redujeron un 1,6% desestacionalizado mensual y repuntaron un 31,6% interanual hasta 37.732,0 millones de €.

Así, el saldo de la balanza comercial de España registró un déficit de 4.641,8 millones de €, (vs. -411,9 millones de € en marzo de 2021). Una evolución a la baja lastrada por el incremento del déficit energético de un 136,12% interanual ante el repunte del precio de las materias primas. Por su parte, la balanza no energética registró un saldo negativo de 573,9 millones de € (vs. superávit de 1.310,9 millones de € en el mismo periodo del año anterior).

Entre los principales socios comerciales de la Eurozona, aumentaron especialmente las ventas a Portugal (38,7% interanual), Italia (13,9%), Francia (13,7%) y Alemania (6,9%). Fuera de la zona monetaria europea destacó el crecimiento de las exportaciones destinadas a América Latina (22,0%) y América del Norte (19,5%).

PIB y empleo en la Eurozona

En el 1T, según Eurostat, el PIB de la Eurozona aumentó un 0,3% respecto al trimestre anterior, manteniendo el ritmo de crecimiento del 4T. En términos interanuales la producción de la zona monetaria europea registró un avance de un 5,1%, frente a un 4,7% en el trimestre anterior.

En esta coyuntura enmarcada en una aceleración de la senda de crecimiento, el número de personas empleadas en la Eurozona aumentó en un 0,5% en el 1T, 0,1 pp más que en entre los meses de octubre y diciembre (+0,4% en 4T).

Inflación en Italia

En abril, según el indicador adelantado de Istat, la inflación en Italia disminuyó 0,5 pp hasta un 6,0% anual (vs. 6,5% en marzo), situándose ligeramente por debajo de la previsión del consenso de analistas de un 6,2%.

Una tendencia nuevamente explicada por la moderación del avance de la energía de un 39,5% (vs. 50,9% en marzo), En contraste, se aceleró el incremento de los precios de los servicios relacionados con el transporte a un 5,1% (vs. 1,0% en marzo) y de los alimentos elaborados y alcohol a un 5,0% (vs. 3,9% en marzo). Por su parte, la inflación subyacente (excluyendo alimentos no elaborados y energía) se situó en un 2,4% anual, 0,5 pp superior a su registro del mes anterior.

Ventas minoristas en EEUU

Según los datos preliminares, en abril las ventas minoristas (ajustado estacionalmente y por festivos, sin ajustar a la inflación)en EEUU aumentaron un 0,9% respecto al mes anterior, tras crecer un 1,4% mensual en marzo.

En comparación con abril de 2021, el volumen de comercio minorista repuntó un 8,2% interanual apoyado en fuerte crecimiento observado en las estaciones de servicio (+36,9%), y en el sector de hostelería y restauración (+19,8%).

Producción industrial en EEUU

En abril, la producción industrial de EEUU continuó con su tendencia al alza de los meses previos. En concreto, creció un 1,1% mensual (vs. +0,9 en marzo) en un contexto marcado por los mayores costes de producción. Destacó el incremento en el sector utilities de un 2,4% y del sector minero de un 1,6%. A su vez, el sector manufacturero lo hizo en un 0,8%. Así, el índice de producción industrial se situó en un 6,4% por encima de sus niveles de abril de 2021.

Índice del mercado de la vivienda NAHB en EEUU

En abril, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo continuó con su senda a la baja por quinto mes consecutivo.

Según los datos preliminares, retrocedió a 69 puntos (-8 puntos respecto a febrero), registrando su menor nivel desde el pasado mes de septiembre. No obstante, se mantuvo 39 puntos por encima de su mínimo registrado en abril de 2020.

Empresarial

Vodafone España

La filial española de Vodafone, Vodafone España ha anunciado que su facturación en el último ejercicio fiscal terminado el 31 de marzo fue de 4.180 millones de €, un 0,3% superior a la registrada el año anterior.

A su vez, la compañía ha anunciado que los clientes móviles de contrato se han mantenido estables en torno a los 11,4 millones, frente a la reducción de 164.000 clientes en banda ancha y de 88.000 clientes en televisión. Así, los ingresos de su principal segmento los servicios fueron de 3.714 millones de €, un 2% inferiores, ante una mayor competencia de precios a la baja que fue parcialmente compensada por los mayores ingresos de roaming y turistas.

Adicionalmente, el Ebitda fue de 957 millones de €, un 1,1% inferior al registrado en el año anterior, por lo que los márgenes se vieron reducidos en un 0,3% hasta un 22,8%.

Finalmente, la compañía también ha anunciado que sus resultados el próximo año se verán afectados por el entorno inflacionista.

Twitter (Hoy: 0,08%; YTD: -12,28%, a cierre de sesión europea)

Elon Musk ha anunciado que la compra que había anunciado de la red social Twitter por 44.000 millones de $ y con la que planea sacarla de bolsa no puede avanzar hasta que no certifique la cantidad de cuentas falsas que tiene. Además, propone un

Todo ello en un entorno en que Twitter estimó a principios de mayo que el número de cuentas falsas representaban menos del 5% del total de usuarios. Tras esto, Twitter se ha comprometido al cumplimiento de la venta al precio acordado principalmente sin realizar modificaciones.

Si (

Si ( No(

No(