Los mercados han mostrado hoy movimientos más moderados tras una semana de alta volatilidad, marcada por el incremento de los tipos de interés por parte de la Fed, el BoE y el Banco Nacional de Suiza, así como por el anuncio del BCE de la creación de un nuevo mecanismo anti-fragmentación de los mercados de deuda pública en la Eurozona. Asimismo, la evolución de la pandemia en China y la guerra en Ucrania continúan añadiendo incertidumbre a los mercados. En este sentido, tras la visita de los líderes de Alemania, Francia, Italia y Rumanía a Kiev, la candidatura de Ucrania para entrar en la UE ha sido aceptada. Una decisión que confirma el apoyo de la comunidad europea, si bien esta semana el presidente de Francia, Enmanuel Macron, ha señalado la necesidad de una negociación con la que poner fin al conflicto bélico, en la que ambos países deberían de hacer “dolorosas concesiones”. Por otro lado, se ha conocido que 116 empresas de la UE siguen operando en Rusia a pesar de las sanciones.

En la actual coyuntura de elevadas tasas de inflación y un cada vez menor dinamismo de la actividad económica, el sector bancario vuelve a registrar la mejor evolución. Junto a las subidas de tipos, que permiten elevar márgenes y favorecen un aumento de los múltiplos de valoración al elevar la previsión de rentabilidad financiera (ROE), el cambio regulatorio del Comité de Supervisión Bancaria de Basilea, con el que los bancos de la Eurozona no podrán ser discriminados por nacionalidad, ha impulsado la valoración de las entidades bancarias.

Por su parte, los índices bursátiles de la región Asia-Pacífico han mostrado un comportamiento mixto, destacando el avance del 0,96% Shanghai Composite chino ante la gradual relajación de las restricciones de movilidad. El Nikkei 225 japonés y el KOSPI 50, sin embargo, han caído un 1,77% y un 0,67%, respectivamente.

En Europa, el Eurostoxx 50 se ha mantenido estable durante toda la jornada (+0,31%), si bien acumula una pérdida del 20% desde comienzos de año. Hoy ha destacado el descenso del FTSE 100 británico (-0,66%), siendo, junto al CAC 40 francés, el único índice del continente en rojo.

En España, el IBEX 35 ha logrado cerrar por encima de 8.100 puntos tras avanzar un 0,84%. Entre sus componentes, las mayores revalorizaciones se han situado en Banco Sabadell (+5,68%), Cellnex TE (+5,13%) y Bankinter (+5,06%), mientras que las mayores pérdidas se han registrado en Repsol (-4,58%), Naturgy (-4,24%) y Enagás (-2,94%). En EEUU, a pesar de conocerse los datos de producción manufacturera por debajo de lo esperado (-0,1% mensual vs. +0,3% mensual esperado), condicionado por el aumento de los costes de producción y el deterioro de las expectativas del sector privado, al cierre de la sesión europea el S&P 500 registra un ligero avance del 0,21%, mientras que el índice tecnológico Nasdaq lo hace un 0,84%.

Renta fija

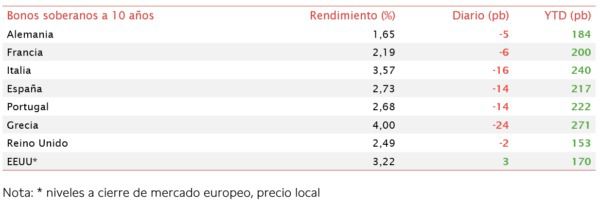

La semana termina con una jornada de caídas generalizadas de las TIRes en el mercado de bonos soberanos. Los mercados de deuda siguen asimilando las subidas de tipos acometidas por la Fed, el BoE y el Banco Nacional Suizo y su posible impacto sobre las tasas de inflación y el crecimiento económico. En este sentido, 6 de las 7 veces que la Fed ha incrementado los tipos de interés 75 pb han venido precedidos por una recesión, si bien la fortaleza del mercado laboral y el ahorro embalsado de los hogares estadounidenses durante la pandemia podrían atenuar la contracción. No obstante, la evolución de la actividad quedará supeditada en gran medida a la evolución de la guerra en Ucrania y a la normalización de la cadena de valor global.

En España, el endurecimiento de la política monetaria ya se ha dejado notar sobre la emisión de deuda pública. En la subasta de ayer, el Tesoro Español adjudicó 4.511 millones de € en bonos y obligaciones del Estado, entre ellos, 2.206 millones de € en bonos a 5 años y 1.291 millones de € en obligaciones a 15 años, situándose el interés marginal de los bonos a 5 años en 2,36% (vs. 1,04% de la emisión anterior), mientras la rentabilidad marginal de las obligaciones a 15 años repuntó desde el 1,04% al 3,32%.

Los movimientos disonantes los ofrece el mercado asiático, en particular Japón y China, que no pretenden por el momento alinearse con la senda de endurecimiento monetario de los principales bancos centrales del mundo. Hoy el Banco de Japón ha confirmado que mantiene su tipo de interés oficial en un -0,1%, continuando así con su estrategia orientada a lograr una tasa de inflación del 2%, además de estimular la competitividad de la economía respecto a sus competidores, y, por ende, potenciar el sector exportador. En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania) ha experimentado un descenso de 5 pb hasta un 1,65%, al mismo tiempo que la referencia alemana a 2 años se ha situado en 1,06%. El bono español a 10 años cae 14 pb hasta 2,73%. Fuera de la Eurozona, al cierre de la sesión europea la yield del bono a 10 años de EEUU se mantiene estable en torno al 3,22%.

Materias primas y divisas (a cierre de sesión europea)

Caída del precio del crudo en la jornada de hoy, en un contexto de incertidumbre respecto a la evolución de la demanda y oferta de petróleo a corto plazo. En este sentido, las nuevas sanciones de EEUU a compañías petroquímicas iraníes, que afectarán también a intermediarios chinos y de Emiratos Árabes Unidos, añaden mayor tensión al mercado de crudo. Asimismo, tanto EEUU como Rusia mantendrán en las próximas semanas reuniones con los dirigentes de Arabia Saudí, en lo que podría suponer un punto de inflexión en el devenir del mercado de crudo global. A su vez, el incremento de los tipos de interés y el negativo impacto que se prevé sobre la actividad económica, y, por ende, sobre el consumo de petróleo, ha llevado el precio del brent y del WTI a niveles de hace dos semanas.

Por su parte, el gas natural continúa la espiral alcista tras la reducción del suministro ruso a Europa a través del Nord Stream I y la interrupción temporal del funcionamiento de una de las principales plantas de exportación de gas natural licuado (GNL) en EEUU. El impacto sobre los precios es ya de más del 50% esta semana, pero más importante, se espera una intensa ralentización en el proceso de almacenamiento de la UE, que esperaba rellenar el 80% de sus depósitos en noviembre (en la actualidad se encuentran en el 52%, 3 pp por debajo de la media de los últimos 5 años en estas fechas). En tal sentido, Italia, donde el 40% de la electricidad es producida a partir de gas natural, ha anunciado que está preparada para poner en marcha un plan de emergencia si el recorte del suministro ruso se mantiene.

Por otro lado, China ha anunciado una nueva iniciativa relativa a la producción (tanto en el propio país como en el exterior, especialmente en Guinea) e importación de hierro. El país asiático, consumidor del 70% del hierro mundial, pretende reducir la dependencia de Australia, principal productor mundial, en una nueva muestra de alejamiento con las potencias occidentales y sus aliados.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 115 dólares, con una caída de un 4,34%. Por su parte, la cotización del WTI (de referencia en EEUU) cae un 5,11% hasta 111,6 dólares por barril.

Por otro lado, los principales metales preciosos muestran una tendencia bajista. El precio del oro se sitúa en 1.841 dólares por onza (-0,84%) y la plata cae hasta 21,6 dólares (-1,14%). A su vez, el platino cae un 1,91% y se sitúa en 932 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar pierde la cota del 1,05. En la sesión de hoy, a cierre de sesión europea el euro se ha depreciado un 0,77% a 1,046. Por último, el Dollar Index cotiza en 104,6 con un repunte de un 1,23%.

Macro

Inflación en la Eurozona

En mayo, según Eurostat, la inflación anual de la Eurozona repuntó 0,7 pp hasta un 8,1% anual,en línea con lo estimado en la primera lectura. Una evolución que se produce en un contexto marcado por las implicaciones derivadas de la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el encarecimiento de las materias primas y la crisis energética.

Así, se observó un mayor incremento en el precio de la energía de un 39,1% interanual (+1,6 pp respecto a la tasa de abril). A su vez, se encarecieron las partidas de alimentos, alcohol y tabaco un 7,5% (vs. 6,3% mes anterior), de bienes industriales no energéticos un 4,2% (+0,4 pp) y de servicios un 3,2% (+0,6 pp). La inflación subyacente, eliminando alimentos no procesados y energía, repuntó a un 4,4% anual en mayo, 0,5 pp por encima de la registrada el mes anterior.

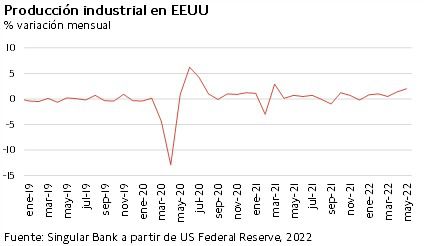

Producción industrial en EEUU

En mayo, la producción industrial de EEUU continuó con su tendencia al alza iniciada a comienzos de año, acelerando su crecimiento a un 2,0% mensual (vs. +1,4% en abril) en un contexto de moderación de los problemas en las cadenas de suministro, a pesar de que la actividad del sector continúa condicionada por los mayores costes de producción. De esta forma, la producción en el sector manufacturero registró un ligero descenso de un 0,1% mensual, contrarrestado por los incrementos de utilities (+1,0%) y del sector minero (+1,30%). Así, el índice de producción industrial se situó en un 5,8% por encima de sus niveles de mayo de 2021.

El Conference Economic Leading Economic Index de EEUU disminuyó de nuevo ligeramente en mayo, en línea con su evolución del mes anterior, una caída de un 0,4% hasta 118,3 puntos (vs. -0,4% en abril). Su evolución se vio lastrada por la caída de los precios de las acciones, la desaceleración del sector de construcción de viviendas y el deterioro de las expectativas de los consumidores.

Empresarial

Logista (Hoy: +1,70%, YTD: +2,63%)

La distribuidora española Logista ha adquirido el 60% de la compañía El Mosca, especializada en el trasporte y almacenaje de mercancías de gran volumen por 106 millones de €, valorando así la compañía en 176 millones de € y comprometiéndose adicionalmente a la compra del 40% restante en un plazo de 3 años.

De esta manera, Logista fortalece su posición en el transporte por carretera de productos alimentarios y farmacéuticos en un entorno de dificultad de acceso a nueva capacidad de flota, donde El Mosca posee 1.000 vehículos y una superficie de almacenamiento de 50.000 m2.

Adicionalmente, El Mosca en 2021 registró unos ingresos de 250 millones de € perteneciendo en su mayoría a la actividad internacional, con unos márgenes ebitda de un 10%.

Grupo Roca

La compañía española Roca ha anunciado que su facturación en 2021 fue de 2.053 millones de €, superando en un 22% las de 2020 y en un 10% las cifras del año pre-pandemia, recuperando así la tendencia iniciada en 2014 de crecimiento de los ingresos.

Por su parte, registró un ebitda de 401 millones de €, a pesar del contexto inflacionista surgido principalmente por el aumento del coste de la energía y de materias primas.

Adicionalmente, la compañía que ha llevado a cabo un proceso de optimización de procesos y de reducción de costes ha obtenido un beneficio neto de 179 millones de € (vs. 69 millones de € en 2019).

Por último, Grupo Roca, que ha estado llevando a cabo inversiones destinadas principalmente a la sostenibilidad y digitalización, ha anunciado su objetivo de la neutralidad de carbono en 2045.

BNP (Hoy: +0,46%, YTD: -21,99%)

El banco francés BNP ha señalado interés en una posible compra del banco neerlandés ABN Amro que fue adquirido por el Estado tras la crisis financiera. De esta manera, han mantenido una reunión recientemente para discutir el interés, pese a que el Gobierno neerlandés prefiere vender algunas acciones en el mercado y así mantener algún control en el banco.

Si (

Si ( No(

No(