Jornada de ascensos en los principales índices mundiales con los inversores a la espera de las decisiones que adopte el BCE este jueves y del dato de IPC de EEUU este viernes. id:84575

La decisión de la autoridad monetaria europea ha ganado relevancia tras los negativos datos de la evolución de la inflación en mayo en la Eurozona y de sus principales economías, que podrían provocar una aceleración de la intensidad de subidas de tipos de interés. Todo ello con el foco de atención con las perspectivas de crecimiento a partir del 4T, en el que la economía europea podría sufrir un mayor deterioro tras finalizar la temporada estival y ante la persistencia de los riesgos energéticos y alimenticios, entre otros.

Estas incertidumbres siguen ganando protagonismo ante los últimos acontecimientos en el conflicto bélico en Ucrania por la respuesta del presidente ruso, Vladímir Putin, al aumento del apoyo armamentístico de los países aliados al Gobierno ucraniano. Un hecho que se ha reflejado con una nueva ofensiva a Kiev, junto al bloqueo del transporte de grano en el Mar Negro que agudiza la crisis alimentaria.

Por su parte, en Europa la atención también se ha situado en Reino Unido ante la moción de censura al primer ministro, Boris Johnson, materializada finalmente por su partido y que abre nuevas incógnitas en una coyuntura marcada por las elevadas presiones inflacionistas y las menores perspectivas de los gestores de compra.

En este entorno, la atención del mercado no sólo se ha situado en Europa, sino también en las informaciones entorno a China. Junto al avance de la reapertura económica de Shanghái, el presidente de EEUU, Joe Biden, ha reiterado su intención de evaluar la retirada de los aranceles impuestos por la Administración Trump a las exportaciones chinas.

Así, en la región Asia-Pacífico, los índices han tenido un comportamiento positivo en general, principalmente explicado por un posible escenario de distensión comercial entre EEUU y China y la ligera mejoría de las perspectivas a corto plazo de la potencia asiática. En este sentido, el PMI servicios de Caixin ha rebotado en mayo a 41,4 puntos frente a 36,2 puntos el mes anterior, si bien su avance ha sido inferior al proyectado por el consenso de mercado de 46,0 punto. A su vez, el PMI compuesto de Caixin ha repuntado 42,2 puntos (vs. 37,2 puntos de abril), manteniéndose en terreno de contracción.

Por otro lado, el consenso de estimaciones de BPA (beneficios por acción) en 2022 ha subido por tercera semana consecutiva para el MSCI World a 3,7%. Para el IBEX 35 las estimaciones repuntan por sexta semana hasta 8,7%. En el S&P 500, la subida por segunda semana se sitúa en 3,6%, aproximándose al máximo anual alcanzado a mitad del pasado mes de abril, y en el caso del Euro Stoxx 600 siguen ascendiendo hasta el máximo anual de un 10,2%.

En Europa, el Eurostoxx 50 ha ganado un 1,45%, y mantiene su tendencia alcista desde el 9 de mayo. Hoy ha destacado la subida del FTSE MIB de 1,65%. El indicador europeo Stoxx 600 ha repuntado impulsado por las empresas de tecnología, materiales y financieras, frente al sector salud que ha registrado pérdidas.

En España, el IBEX 35 ha cerrado por encima de 8.800 puntos tras subir un 1,28%. Entre sus componentes, las mayores revalorizaciones se han situado en Sabadell (3,43%), BBVA (2,96%) y Cie Automotive (2,86%). En contraste, las mayores caídas se han registrado en IAG (-,96%), Rovi (-1,54%) y Acerinox (-0,76%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un avance de 0,47% y el índice tecnológico Nasdaq de un 0,20%.

Renta fija

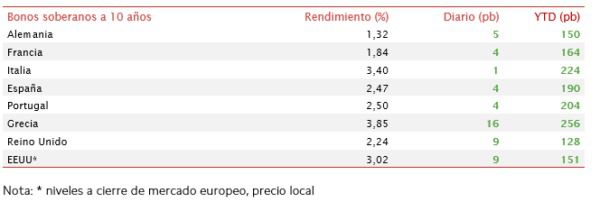

Nueva jornada de aumentos generalizados de las Tires de los bonos soberanos en la Eurozona y EEUU, con los mercados apostando por la continuación de la elevada inflación y sus implicaciones sobre el proceso de subidas de tipos de interés oficiales.

En Europa, se espera que el BCE anuncie el fin de las compras de bonos esta semana y la primera subida de tipos a partir de julio, con la incógnita sobre si el organismo monetario optará por repuntes de 50 pb y la aceleración de la normalización de la política monetaria de la Eurozona puede dar lugar a una fragmentación financiera.

El coste del endeudamiento del Estado español ha sufrido desde el fin de las compras del BCE dentro del programa de emergencia pandémica a partir de abril un endurecimiento significativo de sus condiciones de financiación.

Por su parte, en EEUU el debate se centra en cómo reaccionará la Fed tras las subidas de tipos de interés proyectadas de 50 pb este mes y en julio. Es decir, si modulará su estrategia de control de la inflación a cómo evolucione la economía real, especialmente a partir del 4T. En este sentido, el presidente de la Fed, Jerome Powell, señaló que es importante no sólo lograr el objetivo de política neutral (el nivel que ni frena ni acelera el crecimiento), sino también analizar cómo afectan las subidas de tipos a la actividad económica.

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con ligeras variaciones. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un ascenso de 5 pb hasta un 1,32%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU sube en torno a 9 pb hasta un 3,02%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de escasas variaciones en los precios del petróleo, en una nueva sesión con alta volatilidad debido a la incertidumbre ante la guerra en Ucrania y la decisión de bloquear las importaciones de crudo de Rusia por vía marítima.

Ante este escenario, el ministro de Economía y Finanzas de Francia, Bruno Le Maire, ha anunciado que han iniciado conversaciones con Emiratos Árabes Unidos para compensar la falta de suministro de petróleo ruso. Todo ello en una coyuntura en la que se siguen constatando las presiones en los precios energéticos, que no favorecen la esperada relajación de la inflación de las autoridades económicas en esta segunda parte del año.

Así, Arabia Saudí ha decidido elevar los precios del crudo de julio para Asia por encima de lo esperado, en un contexto de preocupación por la escasa oferta y antes del comienzo del repunte de su consumo por la temporada de verano. Al ser el mayor exportador de petróleo del mundo, la decisión debería tener consecuencias importantes en la región, pero podría no generar los efectos deseados a corto plazo ante la venta de Rusia de petróleo con descuento a China e India.

Al mismo tiempo que el escenario de falta de suministro de crudo, crece la probabilidad de que EEUU permita que más petróleo iraní sancionado ingrese a los mercados globales sin necesidad de una reactivación del acuerdo nuclear de 2015. Una estrategia que buscaría moderar el repunte de los precios del petróleo que ha vuelto a ganar fuerza en las ultimas semanas, y que agrava las presiones inflacionistas en máximos de los últimos cuarenta años.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 120 dólares, con una caída de un 0,01%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 0,03% hasta 118,9 dólares por barril.

Por otro lado, los principales metales preciosos muestran una tendencia al alza. El precio del oro se sitúa en 1.844 dólares por onza (-0,40%) y la plata sube hasta 22,1 dólares (+0,90%). A su vez, el platino aumenta un 1,45% y se sitúa en 1.032 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar continúa la tendencia bajista en las últimas semanas en el entorno de 1,07 dólares por euro. En la sesión de hoy, a cierre de sesión europea ha retrocedido un 0,19% a 1,069. Por último, el Dollar Index cotiza en 102,1 con un retroceso de un 0,14%.

Macro

En la jornada de hoy no se han publicado datos macroeconómicos relevantes ni en Europa ni en EEUU.

Empresarial

Sacyr (Hoy: 2,62%; YTD: 17,18%)

La constructora española Sacyr ha salido del accionariado de Repsol con la venta de su última participación del 2,9% que poseía como la liquidación de los derivados de opciones PUT que actuaban como cobertura de la participación.

De esta manera, Sacyr sale del accionariado de la petrolera tras permanecer en él durante 16 años tras adquirir en 2006 el 10% por 2.800 millones de €, que llegó posteriormente a aumentar hasta el 20% y se convirtió en el principal accionista. A partir de 2011 la constructora vendió un 10% al encontrarse próxima a la quiebra, reduciendo progresivamente desde entonces su posición.

Finalmente, con la venta Sacyr ha amortizado íntegramente su deuda asociada de 563 millones de € y ha obtenido unos fondos netos de 58 millones de €, que se dedicarán a reducir su deuda con recurso.

Ferrovial (Hoy: 1,43%; YTD: -10,35%)

La compañía constructora y de gestión de infraestructuras española Ferrovial, a través de su división de Aeropuertos, adquirirá el 96% del 51% del que el grupo de capital riesgo Carlyle es titular en New Terminal One, consorcio designado para diseñar construir y operar la nueva terminal 1 del aeropuerto JFK (Nueva York) hasta 2060 y sus posibles ampliaciones.

En concreto, Ferrovial ha cerrado la operación por 1.140 millones de $ y se encuentra actualmente sujeto a ciertas condiciones suspensivas.

Por su parte, la nueva terminal 1 incluirá el lugar que ocupan actualmente las terminales 1 y 2 y la antigua terminal 3, un proyecto que contará con 232.000 metros cuadrados y conllevará un proceso de modernización de las infraestructuras. En la actualidad, Ferrovial posee participaciones en aeropuertos de Reino Unido, un 25% en Heathrow y un 50% en Glasgow, Aberdeen y Southampton. Además, de encontrase en un proceso de adquisición del 60% a YDA Group del aeropuerto internacional de Dalaman en Turquía.

Si (

Si ( No(

No(