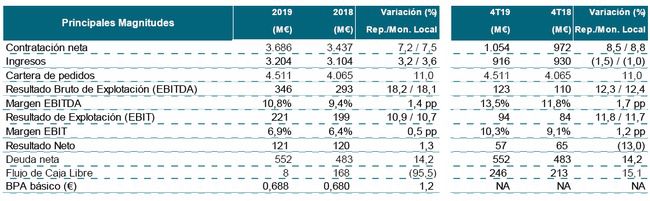

La contratación volvió a crecer en 2019 (un 7%) por encima de los ingresos (que aumentaron un 3%). id:55982

Fernando Abril-Martorell, Presidente Ejecutivo de Indra: “Los resultados del ejercicio 2019 destacan fundamentalmente por el buen desempeño de la actividad comercial, reflejado en los fuertes crecimientos de la cartera, la contratación y los ingresos, y por la mejora de la rentabilidad (EBIT) de Indra, cumpliendo todos los objetivos (guidance 2019) comprometidos con la comunidad financiera.

La cartera (con un aumento del 11%) y la contratación (con un crecimiento del 7%) continuaron progresando de forma destacada. La cartera y la ratio de cartera sobre ventas se han situado en cifras récord para la compañía, mejorando la visibilidad del crecimiento para futuros ejercicios y afianzando el desarrollo de las capacidades tecnológicas asociadas a la nueva cartera, muy especialmente en el área de Defensa y Seguridad.

Con todo ello, los ingresos crecieronun 4% en moneda local, destacando Minsait y la buena marcha de América, con crecimiento de doble dígito en ventas, con Brasil como principal motor del crecimiento.

La rentabilidad de Indra vuelve a mejorar, tanto en el cuarto trimestre como en el período acumulado, con crecimientos a tasa de doble dígito del EBIT, mejorando también el margen sobre ingresos.

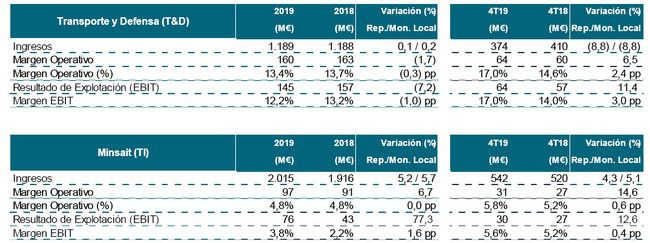

El desempeño de Minsait durante todo el ejercicio 2019 ha sido muy positivo, tanto en crecimiento como en la mejora de rentabilidad. Las ventas de Minsait subieron un 6%, mientras que el EBIT aumentó un 77%, situando el Margen EBIT en el 3,8% (1,6 puntos por encima de 2018), mejora que, además, se consigue con una contribución del negocio de Elecciones sensiblemente menor a la del ejercicio anterior.

Por su parte, en Transporte y Defensa merece la pena destacar el fuerte repunte de la contratación en Defensa (con aumento del 41%) y la buena visibilidad del pipeline en programas nacionales y europeos, el sólido crecimiento en el ejercicio de Tráfico Aéreo y la recuperación de la rentabilidad de toda la división durante el cuarto trimestre del ejercicio.

Además, es importante subrayar la fuerte generación de caja conseguida en el cuarto trimestre del año, 246 millones de euros, lo que nos permite situar la ratio de Deuda Neta/EBITDA en 1,8 veces, ratio que incluye la salida de caja por la adquisición de SIA (1,6 veces con la adquisición de SIA).

En definitiva, los datos reportados en 2019 muestran el resultado de nuestra apuesta por el crecimiento rentable y constituyen una sólida base para continuar por esta misma senda, tal y como reflejan nuestros exigentes objetivos (guidance) para 2020.

Por último, quiero destacar nuestro compromiso y esfuerzo constante por mejorar nuestro desempeño social, medioambiental y en gobierno corporativo, que queda demostrado con la renovación de nuestra presencia tanto en el Dow Jones SustainabilityIndex (DJSI) como en el FTSE4Good, así como nuestra inclusión en el índice BloombergGender-EqualityIndex (GEI) 2020, donde sólo 15 empresas españolas están incluidas. Nuestro compromiso se ve aún más reforzado con la decisión del Consejo de Administración de crear una Comisión de Sostenibilidad con competencias en materia de información no financiera.

Al mismo tiempo, en 2019 Indra ha generado más de 1.400 puestos de trabajo en España, siendo ya más de 3.000 en los dos últimos años, y ha sido reconocida como Top Employer2020”.

La cartera se situó en su nivel histórico más alto y alcanzó los 4.511 millones de euros en 2019, presentando un crecimiento del 11% en términos reportados. La cartera de la división de Transporte y Defensa (T&D) ascendió a 3.000 millones de euros y la de Minsait a 1.500 millones de euros, con crecimientos del 11% en ambas divisiones. La ratio conjunta de cartera sobre ventas de los últimos doce meses también alcanzó su nivel histórico más alto y se situó en 1,41 veces (frente a 1,31 veces en 2018).

La contratación neta subió un 8% en 2019 en moneda local (un 7% en reportado), con un comportamiento positivo en ambas divisiones:

- La contratación en la división de T&D creció un 12%, impulsada principalmente por el contrato de Defensa & Seguridad firmado con Lockheed Martin para fabricar la antena digital de las fragatas F-110 para el Ministerio de Defensa y la Armada Española.

- La contratación en la división de Minsait aumentó un 5% en moneda local y en reportado, impulsada principalmente por el vertical de Administraciones Públicas & Sanidad (destaca la filial de Italia) y de Telecom & Media (renovación de contratos relevantes en España).

Los ingresos crecieron un 4% en 2019 en moneda local (un 3% en reportado), impulsados por Minsait:

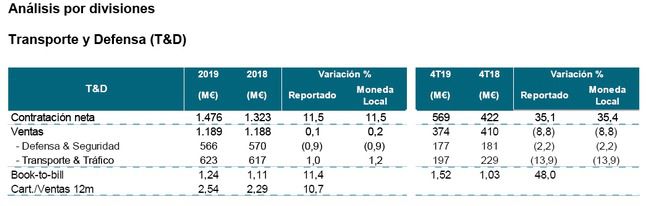

- Los ingresos de la división de T&D se mantuvieron estables en 2019. El crecimiento del segmento de Tráfico Aéreo (del 4% en moneda local) compensó los ligeros descensos tanto en el segmento de Transportes (descenso del 2% en moneda local) como en el vertical de Defensa & Seguridad (descenso del 1% en moneda local). Las ventas en el cuarto trimestre de 2019 descendieron un 9%, principalmente por la caída de doble dígito del vertical de Transporte & Tráfico (difícil comparativa con el cuarto trimestre de 2018, en el que se produjeron fuertes crecimientos en ambos segmentos).

- Los ingresos de la división de Minsait crecieron un 6% en 2019 en moneda local (un 5% en reportado), con todos los verticales presentando un sólido crecimiento salvo Administraciones Públicas & Sanidad, por la difícil comparativa con el año pasado (proyectos de Elecciones en AMEA). Las ventas en el cuarto trimestre de 2019 crecieron un 5% en moneda local, continuando con el buen comportamiento registrado a lo largo del año y con todos los verticales presentando crecimientos en el entorno de dígito medio en el cuarto trimestre.

- El tipo de cambio contribuyó negativamente con -12 millones de euros en 2019 y -4 millones de euros en el cuarto trimestre de 2019.

Los ingresos orgánicos (excluyendo la contribución inorgánica de ACS y efecto del tipo de cambio) crecieron un 3% en 2019 y descendieron un 1% en el cuarto trimestre del año. La división de Minsait presentó un crecimiento orgánico del 5% tanto en el periodo acumulado como en el cuarto trimestre.

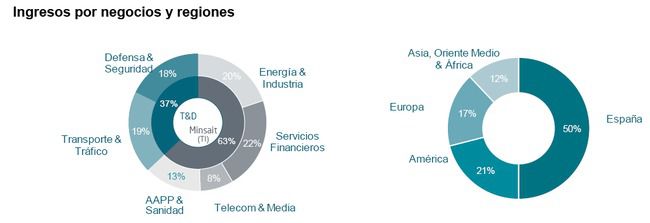

La contribución de los servicios digitales fue de 456 millones de euros (23% de las ventas de Minsait), lo que supone un crecimiento del 13% con respecto a 2018.

El EBITDA en 2019 (que incluye el efecto de la NIIF 16) aumentó un 18% hasta los 346 millones de euros frente a 293 millones de 2018. Excluyendo el efecto de la NIIF 16, el EBITDA habría alcanzado 311 millones de euros, lo que supone un crecimiento del 6%.

- El EBITDA de la división de T&D (que incluye el efecto de la NIIF 16) se situó en 184 millones de euros en 2019 frente a 192 millones en 2018, principalmente afectado por mayores costes de reestructuración (incremento de 8 millones de euros) y por las provisiones (9 millones de euros) que tuvieron lugar en la primera mitad del año en el vertical de Defensa & Seguridad (Australia y Kuwait). Excluyendo el efecto de la NIIF 16 el EBITDA en 2019 habría sido de 176 millones de euros.

- El Margen Operativo de la división de Minsait alcanzó los 97 millones de euros en 2019 frente a 91 millones en 2018 (equivalente a un margen del 4,8% en ambos periodos), con mejora de márgenes en todos los verticales excepto en Administraciones Públicas & Sanidad (por la fuerte contribución que tuvo el negocio de Elecciones en la rentabilidad de 2018).

El total de los costes de reestructuración de la plantilla fue de 19 millones de euros en 2019 y de 24 millones en 2018.

El EBIT creció un 11% en 2019 y alcanzó los 221 millones de euros frente a 199 millones en 2018 (equivalente a un margen del 6,9% frente al 6,4% en 2018), principalmente por la mejora de la rentabilidad de las operaciones en la división de Minsait. El EBIT en el cuarto trimestre de 2019 alcanzó los 94 millones de euros frente a 84 millones en el cuarto trimestre de 2018, mejorando la rentabilidad tanto en la división de T&D como de Minsait.

- El Margen EBIT de la división de T&D se situó en el 12,2% en 2019 frente al 13,2% de 2018, afectado por mayores costes de reestructuración y por las provisiones que tuvieron lugar en la primera mitad del año mencionadas anteriormente. El Margen EBIT en el cuarto trimestre de 2019 se situó en el 17,0% frente al 14,0% en el cuarto trimestre de 2018 por la mejora de la rentabilidad del segmento de Transportes y del vertical de Defensa & Seguridad.

- El Margen EBIT en 2019 de la división de Minsait aumentó hasta el 3,8%frente al 2,2% en 2018, pese a una menor contribución del negocio de Elecciones. El Margen EBIT en el cuarto trimestre de 2019 mejoró hasta el 5,6% frente al 5,2% en el cuarto trimestre de 2018.

La implantación de la NIIF 16 ha tenido los siguientes impactos:

- Incremento del Activo no corriente de 129 millones de euros en el epígrafe “Activos por derechos de uso”.

- Incremento del Pasivo por 132 millones de uso, en los epígrafes “Otros Pasivos no corrientes”, por 103 millones, y “Otros Pasivos corrientes”, por 29 millones.

- Incremento del EBITDA en 2019 de 35 millones de euros.

- El impacto en el EBIT fue de 3 millones de euros y en el Resultado Neto, de -2 millones.

El Resultado Neto del Grupo alcanzó los 121 millones de euros en 2019, frente a 120 millones en 2018, debido a la mayor tasa fiscal (29% en 2019 y 25% en 2018).

El Flujo de Caja Libre se situó en 8 millones de euros en 2019 frente a 168 millones en 2018, afectado por la negativa contribución del capital circulante durante la primera mitad del año. El Flujo de Caja antes de capital circulante habría sido de 139 millones de euros frente a los 140 millones de 2018. Destaca la fuerte generación de caja en el cuarto trimestre de 2019, que ascendió a 246 millones de euros frente a 213 millones en el cuarto trimestre de 2018.

La Deuda Neta alcanzó los 552 millones de euros en 2019 (incluyó el pago de 67 millones por la compañía SIA adquirida el 31 de diciembre de 2019) frente a 730 millones en los nueve primeros meses de 2019 y frente a 483 millones en 2018. La ratio de Deuda Neta/EBITDA en los últimos doce meses (excluyendo el impacto NIIF 16) se situó en 1,8 veces en 2019 (1,6 veces excluyendo el pago de la adquisición de SIA) frente a las 1,6 veces en 2018.

Objetivos 2020

- Ingresos 2020: crecimiento de dígito medio (mid single digit) en moneda local frente a los ingresos reportados en 2019 (3.204 millones de euros)

- EBIT 2020: crecimiento superior al 15% frente al EBIT de 2019 (superior a 255 millones de euros).

- Flujo de caja libre 2020: superior a 150 millones de euros.

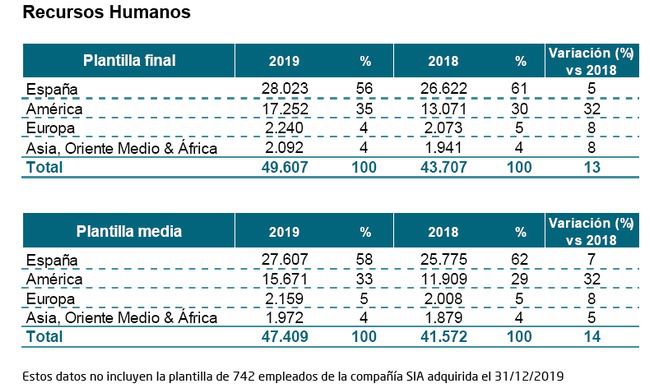

Al cierre de 2019, la plantilla final estaba formada por 49.607 empleados (no se incluye la plantilla de 742 empleados de la compañía SIA, adquirida el 31 de diciembre de 2019), lo que supone un crecimiento del 13% frente a 2018 (5.900 empleados adicionales). La plantilla media al cierre de 2019 aumentó un 14% frente a 2018. La mayor parte del crecimiento de la plantilla respecto a 2018 se ha producido en la división de Minsait (cerca del 90% del incremento total de la plantilla), principalmente por varios proyectos de BPO, primordialmente en Latinoamérica, que son muy intensivos en personal. En el cuarto trimestre de 2019, el ritmo de crecimiento de la plantilla se moderó y creció un 1% respecto a septiembre de 2019 (525 empleados adicionales).

Los ingresos de la división de T&D se mantuvieron estables en 2019. El crecimiento del segmento de Tráfico Aéreo (del 4% en moneda local) compensó los ligeros descensos tanto en el segmento de Transportes (del 2% en moneda local, principalmente por retrasos en la certificación de hitos en determinados contratos relevantes en la región de AMEA), como en el vertical de Defensa & Seguridad (descenso del 1% en moneda local).

En el cuarto trimestre de 2019 los ingresos descendieron un 9%, principalmente por la caída de doble dígito del vertical de Transporte & Tráfico (del 14% en moneda local) como consecuencia de retrasos en determinados contratos relevantes en Transportes, así como de la difícil comparativa en el trimestre tanto en el segmento de Tráfico Aéreo (aumento del 30% en moneda local en el cuarto trimestre de 2018) como en el de Transportes (crecimiento del 22% en moneda local en el cuarto trimestre de 2018).

La contratación en la división de T&D en 2019 creció un 12%, impulsada principalmente por el contrato de Defensa & Seguridad firmado con Lockheed Martin para fabricar la antena digital de las fragatas F-110 (2020-2027) para el Ministerio de Defensa y la Armada Española.

La ratio de cartera sobre ventas de los últimos doce meses mejoró hasta 2,54 veces frente a 2,29 veces en 2018. De igual forma, la ratio book-to-bill de contratación sobre ventas creció hasta 1,24 veces frente a 1,11 veces en 2018.

Minsait

Las ventas de la división de Minsait crecieron un 6% en 2019 en moneda local (un 5% en reportado), con todos los verticales presentando un sólido crecimiento salvo Administraciones Públicas & Sanidad, cuyo crecimiento fueestable por la difícil comparativa con el año pasado por los proyectos de Elecciones en AMEA.

La contribución de los servicios digitales fue de 456 millones de euros (23% de las ventas de Minsait), lo que supone un crecimiento del 13% con respecto a 2018. Destaca la positiva evolución de las actividades relacionadas con la experiencia digital, analítica avanzada, robotización de procesos y ciberseguridad.

En el cuarto trimestre de 2019 los ingresos crecieron un 5% en moneda local (un 4% en reportado), continuando con el buen comportamiento registrado a lo largo del año y con todos los verticales presentando crecimientos en el entorno de dígito medio en el cuarto trimestre.

La contratación en la división de Minsait aumentó un 5% en 2019 en moneda local y en reportado, impulsada principalmente por el vertical de Administraciones Públicas & Sanidad (destaca la filial de Italia) y de Telecom & Media (renovación de contratos relevantes en España).

La ratio de cartera sobre ventas de los últimos doce meses mejora hasta 0,74 veces frente a 0,70 veces en 2018. La ratio book-to-bill de contratación sobre ventas se sitúa en 1,10 veces en ambos periodos.

Por geografías, destacan los crecimientos en los ingresos de América (del 12% en moneda local; suponiendo el 21% de las ventas totales), Europa (del 9% en moneda local; 17% de las ventas totales) y España (del 2%; 50% de las ventas totales). En cambio, las ventas descendieron un 9% en AMEA (12% de las ventas totales) por el negocio de Elecciones.

En el cuarto trimestre de 2019 los ingresos descendieron ligeramente (un 1% en moneda local), principalmente como consecuencia de los descensos en AMEA (del 21% en moneda local) por retrasos en la certificación de hitos en determinados contratos relevantes en Transportes. En sentido positivo, destaca el crecimiento de doble dígito en Europa (del 14% en moneda local) impulsado por el vertical de Defensa & Seguridad.

La contratación presentó crecimientos en todas las geografías: España (del 9% en moneda local), América (7% en moneda local), Europa (6% en moneda local) y AMEA (5% en moneda local).

Si (

Si ( No(

No(