Desde el punto de vista macroeconómico, India está en vías de convertirse en el país más poblado del mundo. Su población relativamente joven y su baja tasa de urbanización tienen el potencial de estimular el crecimiento económico durante décadas. id:83757

El potencial de crecimiento de India y su gran mercado de valores nacional exigen una asignación satélite a India. Desde Schroders, creemos que India ofrece una oportunidad para los inversores debido a sus características únicas:

Desde el punto de vista macroeconómico, India está en vías de convertirse en el país más poblado del mundo. Su población relativamente joven y su baja tasa de urbanización tienen el potencial de estimular el crecimiento económico durante décadas.

El amplio y líquido mercado de valores de India, repartido en toda la gama de capitalización bursátil, es muy adecuado para una estrategia de inversión activa. Las acciones indias también tienen el potencial de mejorar la diversificación en las carteras de renta variable global, debido a su menor correlación con la renta variable mundial.

Teniendo en cuenta estas ventajas, sostenemos que los inversores deberían considerar tener una asignación satélite a India, además de una estrategia global amplia en mercados emergentes. Una asignación de este tipo les permitiría mejor la oportunidad en India.

El crecimiento de India

India es el segundo país más poblado del mundo. Las Naciones Unidas prevén que superará a China y se convertirá en el país más poblado antes de que finalice esta década.

Sin embargo, el peso económico de India no está a la altura de su creciente población. Esto es evidente en la falta de progreso en la convergencia económica.

La falta de inversión, especialmente en infraestructuras, ha obstaculizado el desarrollo económico del país. Esto ha impedido a India seguir el modelo clásico de convergencia con fuertes exportaciones que ha impulsado el crecimiento en los actuales y anteriores países de mercados emergentes.

Sin embargo, los últimos acontecimientos indican que el Gobierno indio está dando los pasos adecuados para resolver al menos algunos de estos problemas, ya que tiene la intención de impulsar significativamente la inversión en infraestructuras. Los planes son ambiciosos e incluyen 25.000 kilómetros de nuevas autopistas y 100 nuevas terminales de carga.

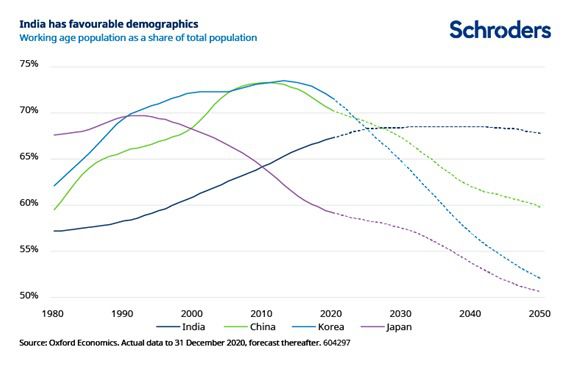

El dividendo demográfico de India

El potencial económico derivado de los cambios favorables en la estructura de la población suele denominarse dividendo demográfico.

Queda por ver el éxito de los esfuerzos del Gobierno para impulsar el crecimiento económico. Sin embargo, independientemente del resultado, India tiene una poderosa tendencia demográfica a su favor.

La proporción de la población en edad de trabajar está aumentando debido a la tasa de natalidad relativamente alta y a la población joven. Esto contrasta fuertemente con otros países asiáticos más desarrollados, que están experimentando un descenso de la población en edad de trabajar debido al envejecimiento de la población.

Se prevé que la población en edad de trabajar de India alcance su punto máximo en la década de 2030 y que a partir de ahí descienda sólo ligeramente. Por tanto, la economía india podría mantener un periodo de crecimiento elevado, a medida que aumente la oferta de mano de obra.

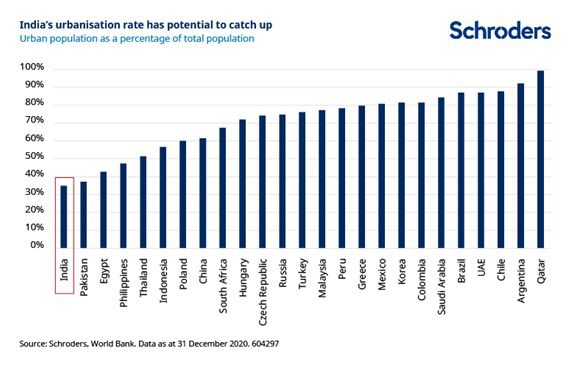

La situación demográfica de India es similar a sus tendencias de urbanización. Aunque la tasa de urbanización ha aumentado con el tiempo, sigue siendo muy baja, de sólo un 35%. De hecho, tiene la tasa de urbanización más baja de todos los principales países de los mercados emergentes.

¿Por qué ha avanzado tan poco India en materia de urbanización? La falta de inversión en infraestructuras, como se ha señalado anteriormente, tiene la culpa, al menos en parte, de ello. Sin embargo, si la inversión en infraestructuras aumentara, como está previsto, la urbanización podría cobrar impulso y dar lugar a la demanda de diversos bienes y servicios.

La aparición de la nueva economía digital en la India

En medio de los esfuerzos por hacer realidad todo el potencial económico, se ha producido una revolución digital en la India. En concreto, el uso de Internet y de los teléfonos inteligentes ha aumentado rápidamente, y el 50% de la población tiene ya acceso a Internet.

En un país en el que el acceso a los servicios sanitarios era un problema importante hasta hace poco, la adopción de los servicios móviles ha supuesto una notable fuerza de cambio.

Como resultado, han irrumpido en escena nuevas empresas tecnológicas. Estas empresas cuentan con modelos de negocio que antes no existían en India y que van desde la entrega de alimentos hasta la venta de vehículos en línea.

Para los inversores, la recompensa de esta transformación ya ha sido sustancial. Solo en 2021, 44 empresas emergentes indias alcanzaron el estatus de “unicornio”, definido como empresas emergentes con un valor superior a 1.000 millones de dólares. Esto es más que lo conseguido en los diez años anteriores juntos.

Principales características del mercado de valores de India

Los avances de India en materia de convergencia económica han sido poco satisfactorios, como hemos destacado anteriormente. Sin embargo, esta evolución no se refleja del todo en la rentabilidad de su mercado bursátil.

El gráfico siguiente muestra que, en cuatro periodos de tiempo, India ha superado a China y a los mercados emergentes en general, con una rentabilidad del 14% anualizada desde 2002. Esto pone de manifiesto que la rentabilidad del mercado de valores no siempre está vinculada a la economía.

Además de los buenos resultados históricos, hay una serie de características que hacen que el mercado indio sea único entre sus comparables mundiales:

- Gran mercado de valores nacional que cubre todo el espectro de la capitalización bursátil: hay más de 2000 valores cotizados en la Bolsa Nacional de Valores (NSE)

- Buena liquidez del mercado: en un país donde la mayoría de las empresas son de propiedad y control familiar, el free float medio es superior al 40%

- Mejora de los requisitos de información sobre sostenibilidad

- Aumento de la actividad inversora minorista

Exposición de los inversores internacionales a India

Los valores indios se incluyen desde hace tiempo en los principales índices de referencia de los mercados emergentes. Sin embargo, la exposición que obtienen los inversores a través de estos índices puede no ser necesariamente óptima.

El índice MSCI India es el cuarto componente más importante del índice MSCI EmergingMarkets, con un peso del 12%, a 28 de febrero de 2022. Aunque la exposición a India a través del índice general de mercados emergentes no es pequeña, está muy sesgada hacia determinados valores de gran capitalización. Además, no todos los valores indios, ni siquiera los más grandes, están incluidos en los principales índices de referencia debido a los límites de propiedad extranjera.

Los beneficios de una asignación adicional a India

Creemos que India merece un papel más importante dentro de la estrategia general de los mercados emergentes. Fundamentalmente, porque es uno de los pocos mercados, si no el único, de los mercados emergentes que puede ofrecer una amplitud y diversificación similares a las de China.

A continuación, destacamos las principales ventajas de una asignación adicional a India.

1. Una asignación a India puede aumentar la diversificación

En el contexto de una asignación amplia de activos, la renta variable india ha añadido diversificación a las carteras de renta variable internacional, ya que tiene una menor correlación con la renta variable mundial que otras bolsas de mercados emergentes. Además, el beneficio de la diversificación aumenta cuando se desciende en el espectro de la capitalización de mercado.

2. Oportunidad de alfa, especialmente en el segmento de pequeña capitalización

El siguiente gráfico muestra el porcentaje de fondos de renta variable activos que superan a su índice de referencia (barras azules) y al índice MSCI India (barras verdes), durante un periodo de tres años, para fondos nacionales y extranjeros.

La rentabilidad de los fondos de renta variable india de gran capitalización, tanto nacionales como extranjeros, no ha sido estelar. Sin embargo, la rentabilidad activa mejora significativamente cuando se desplaza hacia abajo en el espectro de la capitalización de mercado y no sólo refleja el hecho de que las acciones más pequeñas en general han superado a las más grandes.

El enfoque pasivo de inversión no ha dado resultados en India

Mientras que los gestores activos han demostrado diversos grados de éxito en India, el enfoque pasivo, en cambio, ha fallado por mucho.

El gráfico siguiente muestra la rentabilidad de varios ETFs de renta variable, tanto en los mercados emergentes como en los desarrollados. En los mercados desarrollados, los ETFs han hecho un buen trabajo de seguimiento del mercado. En los mercados emergentes, el panorama es bastante diferente. Todos los ETFs han ido a la zaga de sus índices de referencia. Teniendo en cuenta que las comisiones de estos fondos son mucho más elevadas que las de los fondos de mercados desarrollados, no es de extrañar.

En el caso de India, la rentabilidad ha sido muy reducida. En los últimos tres y cinco años, los ETFs de India ha registrado una rentabilidad media inferior al -1,9% y al -1,8% anual, respectivamente, lo que indica el elevado coste de la réplica pasiva de índices en India.

Si (

Si ( No(

No(