Jornada de escasas variaciones en los principales índices del mundo, que comienzan a consolidar niveles tras varios días de publicaciones de datos macro e inflación muy relevantes, los cuales alejan del foco temporalmente el conflicto entre Ucrania y Rusia, lejos aún de resolverse. id:82983

En efecto, las confirmaciones de las elevadas cifras de IPC en EEUU, Alemania, España y Reino Unido han allanado el camino a unos bancos centrales que parecen más dispuestos que nunca a ajustar su política monetaria y comenzar así la retirada de estímulos, reducción de balances y subidas de tipos de interés para frenar una escalada en los niveles generales de precios muy superior a la inicialmente prevista. Adicionalmente, el escenario de incertidumbre actual provocado por la prolongación del conflicto bélico ha agravado aún más los riesgos de estanflación con una actuación más agresiva de ajuste de los bancos centrales. Esto se ha reflejado especialmente en una encuesta realizada por Bank of America entre gestores que administran 833.000 millones de dólares, donde el optimismo sobre las previsiones económicas se ha hundido mientras que el temor a una estanflación alcanza máximos de 2008.

En este sentido, en pleno comienzo de la temporada de resultados, Jamie Dimon, CEO de JP Morgan ha advertido sobre “importantes desafíos geopolíticos y económicos por delante debido a la alta inflación, los problemas de la cadena de suministro y la guerra de Ucrania”.

En Asia Pacífico, también podríamos asistir a unas revisiones de crecimiento significativas tras las medidas severas de confinamiento y restricciones en ciudades como Shanghai, a pesar del paulatino levantamiento de estas. En este sentido, hemos visto de nuevo descensos en los principales índices de la región.

En Europa. el Eurostoxx ha cerrado plano en un -0,09%, con el DAX cayendo un -0,34%. En España, el IBEX 35 ha cerrado por encima de los 8.600 puntos tras subir un 0,46%. Entre sus componentes, las mayores revalorizaciones se han situado en IAG (4,64%), Meliá (2,66%) y Telefónica (2,41%). Las mayores caídas las ha registrado Solaria (-4,42%), Siemens Gamesa (-2,13%) y Grifols (-1,79%).

En EEUU, al cierre de la sesión europea, el S&P 500 registraba un avance de 0,73% y el índice tecnológico Nasdaq de 1,50%.

Renta fija

Jornada de ligeras variaciones en los rendimientos de los bonos gubernamentales core y de los países del sur de Europa, a la espera de la reunión del jueves del BCE. Las voces dovish del BCE alegan que un aumento de tipos para neutralizar los shocks externos catalizadores de la inflación supondría una ralentización de la actividad económica, y, por ende, una pérdida de un ya menoscabado poder adquisitivo.

Asimismo, la vertiente hawkish advierte de la necesidad de aumentar tipos hasta el “nivel neutral” -nivel de tipos que no restringe ni estimula la actividad económica- por el temor de que la inflación se prorrogue y provoque efectos de segunda ronda. No obstante, ante la incertidumbre por la guerra de Ucrania y los prolongados confinamientos del este de China, no se espera un cambio brusco en la senda ya marcada por el BCE. Por su parte, la FED sí discute una subida de 50 pb tanto en mayo como en junio, 25 pb más de lo previsto.

A la espera de la decisión del BCE, la volatilidad continúa marcando la evolución de los principales bonos de la Eurozona, tanto en tramos cortos como largos. Por su parte, el Treasury sigue estable -a excepción de la jornada de ayer, marcada por el dato de inflación- tras la normalización de la política monetaria. En este contexto la yield del bono alemán retrocede por debajo del 0,8% de rentabilidad. La yield del bono francés sube ligeramente en línea con el resto de deuda core, – 3pb a un 1,26%. En los bonos del sur de Europa caen de manera similar, con un descenso de 0,5 pb del bono español a un 1,7% y de -3 pb del bono italiano hasta 2,37%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU ha descendido 5 pb hasta un 2,68%. El Gilt a 10 años del Reino Unido, por su parte, ha registrado un ligero repunte de rentabilidad de +0,5 pb hasta un 1,80%.

Materias primas y divisas (a cierre de sesión europea)

Jornada de subidas en los precios del petróleo tras las advertencias de los diferentes organismos sobre retirada de las exportaciones de petróleo ruso del mercado de 3 millones de barriles diarios a partir de mayo, cuando las sanciones impuestas surjan efecto. Todo ello en un entorno, en que Moscú ha anunciado que las conversaciones con Ucrania han llegado a un punto muerto, aumentando de esta manera las preocupaciones. Por su parte, la producción de petróleo y gas licuado rusa se situó el lunes por debajo de los 10 millones de barriles diarios, correspondiendo a su nivel más bajo desde julio de 2020.

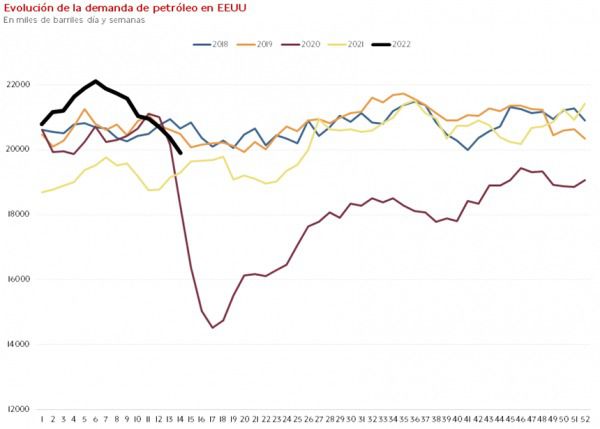

No obstante, los factores que presionan a la baja el precio del crudo han ganado mayor protagonismo en las últimas semanas. Por un lado, la revisión a la baja de la demanda por la Agencia Internacional de la Energía (IEA), lastrada por las expectativas de un menor consumo y la ralentización de la actividad económica en China. Por otro lado, podría estar comenzando una posible destrucción de demanda en EEUU.

En efecto, el informe semanal de la EIA los inventarios esenciales (crudo, gasolina, destilados, queroseno y residual) suben 2 millones de barriles la semana pasada y se sitúan niveles de 829 millones, 40 millones por debajo de la media de 10 años, lo que supone un déficit de aproximadamente un millón de barriles día. Los altos precios que se han observado en el primero trimestre del año han comenzado a tener un impacto negativo en la demanda. Como se observa en el gráfico la caída desde lo máximos de mediados de febrero de 2022 es de más de dos millones de barriles día.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 107 dólares, con una subida de un 2,67%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 2,32% hasta 102,9 dólares por barril.

Por su parte, los principales metales preciosos muestran datos planos, situándose el precio del oro en 1.983 dólares por onza con una subida de un 0,39% y la plata sube hasta 25,98 dólares, con un avance de 0,95%. Por su parte, el platino sube un 1,97% y se sitúa en 988 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,09 dólares por euro. En la sesión de hoy a cierre de sesión europea ha subido un 0,35% a 1,09. Por último, el Dollar Index cotiza en 99,98 retrocediendo un 0,33%.

Macro

Inflación en España

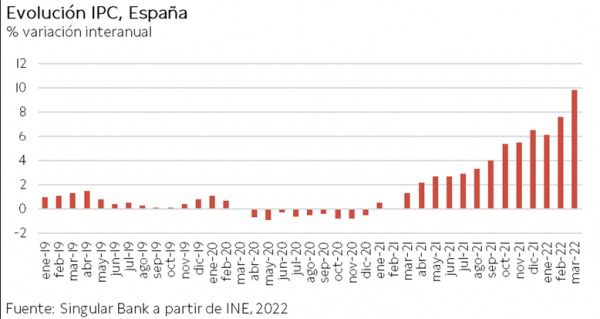

En marzo, según el INE, en España el IPC se incrementó un 3,0% mensual (vs. 0,8% mensual en febrero), aumentando la tasa anual de inflación a un 9,8%, confirmando el dato de su lectura preliminar y registrando el máximo desde mayo de 1985. De esta forma, continúa con la tendencia alcista que comenzó en febrero de 2021.

Este repunte de las presiones inflacionistas se vio impulsado principalmente por la subida del coste de la electricidad y en menor medida del gasóleo para calefacción frente a marzo de 2021, que impulsó significativamente el crecimiento de los precios de la vivienda a un 33,1% (+7,7 pp respecto al mes anterior). A su vez, destacaron los incrementos del precio del transporte y de alimentos y bebidas no alcohólicas (18,6% y 6,8%, respectivamente).

Por su parte, el subíndice de hoteles, cafés y restaurantes aumentó de manera más modera a un 4,4% interanual.

La inflación subyacente (eliminando alimentos no elaborados y productos energéticos) avanzó 0,4 pp hasta un 3,4% anual, su mayor nivel desde septiembre de 2008, situándose 6,4 pp por debajo del nivel de precios general.

Inflación en Reino Unido

En marzo, el IPC en Reino Unido creció un 7,0% anual, 0,8 pp por encima de su tasa del mes anterior (6,2% anual), situándose en su mayor nivel en los últimos 30 años (7,1% en marzo 1992). Una tendencia al alza explicada por el mayor incremento de los precios de la energía y los alimentos.

A su vez, la inflación subyacente se situó en un 5,7% anual (vs. 5,2% anual el mes anterior).

Producción industrial de Italia

En febrero, en Italia la producción industrial ajustada estacionalmente aumentó un 4,0% respecto al mes anterior y un 3,3% frente al mismo periodo de 2021.

Una evolución al alza en términos interanuales apoyada por el significativo repunte de coque y productos derivados de petróleo (+16,8%), de vestimenta (+11,7%) y en la fabricación de ordenadores y productos electrónicos (+8,3%). En contraste, disminuyó la producción de minería (-15,0%) y de productos farmacéuticos (-3,8%).

Índice de Precios al Productor en EEUU

En marzo, el Índice de Precios al Productor (IPP) en EEUU continuó su senda alcista al registrar un crecimiento mensual de un 1,4% (vs. 0,9% en febrero). Por segmentos, los precios de los bienes repuntaron un 2,3% respecto a febrero, mientras que los de los servicios lo hicieron en un 0,9%.

En términos interanuales, el IPP se sitúo un 11,2% por encima de sus niveles de marzo de 2021. Por su parte, los precios de la demanda final excluyendo alimentos, energía y servicios comerciales se incrementaron un 7,0% interanual.

Empresarial

Alphabet (Hoy: 1,19%, YTD: -10,78%, a cierre de sesión europea)

La empresa tecnológica Alphabet (Google) ha anunciado que invertirá 9.500 millones de dólares en oficinas y centros de datos en EEUU en 2022, con el objetivo de intentar conseguir que los trabajadores retomen el trabajo presencial.

De esta manera, pese a ser una empresa que adopta mayor flexibilidad a sus empleados, considera que invertir en nuevos campus contribuirá a mejorar sus productos y la vida de sus empleados.

En una coyuntura en la que las empresas tecnológicas están teniendo dificultades para que sus trabajadores regresen al trabajo presencial, a partir del 11 de abril los trabajadores estarán obligados a un día de trabajo presencial, para finales de mes lo subirán a dos días y a partir del 23 de mayo deberán hacerlo lunes, martes y jueves.

Así, con esta inversión prevé generar 12.000 puestos de trabajo.

Bosch

La tecnológica alemana Bosch ha adquirido la compañía de conducción autónoma británica Five Al. De esta manera, consolida su posición en el mercado del software y conducción automatizada y se convierte en la única empresa que puede ofrecer todos los componentes necesarios para ello.

La transacción, cuyo precio no se ha hecho público, se suma a las adquisiciones de las participaciones de un 14% en Zeliot Connected Services, un 26% en Autozilla o la la adquisición de la compañía especialista en mapas Atlatec. Por su parte, Bosch ha anunciado que Five Al se ha decantado por ellos frente a otros posibles compradores por la visión común tanto de la conducción autónoma como de la seguridad en los sistemas de esta.

Si (

Si ( No(

No(