En el contexto actual del conflicto de Rusia y la OTAN, cabe destacar que la UE concedió ayer formalmente a Ucrania y Moldavia el estatus de país candidato a la adhesión, una decisión que ha generado frustración en los Balcanes que llevan años esperando este reconocimiento. Así, Macedonia del Norte y Albania siguen a la espera de que se abran sus negociaciones por el bloqueo de Bulgaria a su adhesión.

En EEUU, el presidente de la Fed, Jerome Powell, ha advertido a los legisladores en su segunda comparecencia en el Congreso que las subidas de los tipos de interés para controlar la inflación podrían generar un aumento del desempleo. Por otro lado, el déficit por cuenta corriente se aceleró 66.600 millones de dólares en el primer trimestre (291.000 frente a 275.000 millones de dólares estimado), constituyendo su peor registro histórico.

Con la situación actual de elevada incertidumbre, los índices bursátiles de la región Asia-Pacífico han mostrado hoy un comportamiento positivo. Los índices de China, India y Japón han experimentado una buena semana, a pesar de los temores de recesión global y de la afección a estos índices de los mensajes bullish de la Fed.

En Europa, el Eurostoxx 50 ha corregido la tendencia de caídas de las últimas sesiones, subiendo un 2,82% para terminar la semana en positivo. Si bien, desde comienzo de año el índice acumula una pérdida de 18%.

Muchos inversores están preocupados con las previsiones de los beneficios futuros de las acciones europeas, que han subido un 13% este año, y parece que tendrán un reajuste. Todo ello en un entorno en el que la primera lectura de los PMI europeos de junio han reflejado un nuevo deterioro de las perspectivas de actividad, y la confianza de los consumidores sigue cayendo de forma significativa. Con los beneficios futuros a un múltiplo de 11x, las acciones europeas pueden parecer muy baratas, sin embargo, siguen pareciendo caras en relación con su histórico, basándose en su relación precio-beneficio (PER) a largo plazo.

En España, el IBEX 35 ha logrado cerrar por encima de 8.200 puntos tras avanzar un 1,86%. Hoy se ha conocido el dato del PIB español, que ha crecido en el primer trimestre un 0,2%, 0.1 pp menos de lo anticipado y 2 pp menos que en los tres meses anteriores. Entre sus componentes, las mayores revalorizaciones se han situado en Fluidra (+6,25%), Acciona Energía (+4,05%) y Acciona (+3,32%), mientras que las mayores pérdidas se han registrado en Indra (-14,76%), Grifols (-0,46%) y Sabadell (-0,17%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un ascenso del 2,28% y el índice tecnológico Nasdaq de un 2,13%.

Renta fija

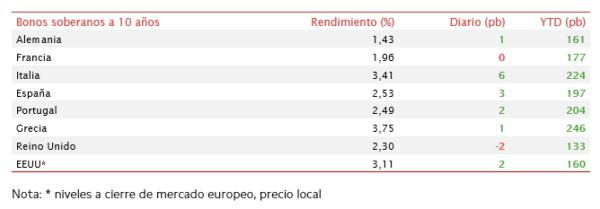

La semana termina con un repunte suave en general en las TIRes de los bonos soberanos tras dos jornadas de significativas caídas. La actuación de los bancos centrales ante las tensiones inflacionistas, y el impacto sobre el crecimiento económico, sigue centrando la atención de los mercados.

Si bien los mercados han anticipado parte del mayor ritmo de normalización monetaria, el efecto sobre la economía global es aún incierto. En este sentido, esta semana, diversos mandatarios de la Fed han mantenido que, a pesar de la acelerada retirada de estímulos y el aumento de tipos, la economía estadounidense tiene la fortaleza para llevar a cabo un soft landing, es decir, una disminución de la inflación sin repercutir excesivamente sobre el crecimiento económico.

Por otro lado, Rusia ha realizado por primera vez los pagos de cupones de los eurobonos en rublos tras la aprobación de un nuevo mecanismo. Así, los fondos necesarios para cumplir con sus obligaciones se transfieren a una cuenta especial donde se transforma automáticamente a la tasa de cambio de ese momento. De esta manera, Rusia busca evitar el default por la incapacidad de hacer los pagos a los acreedores tras el bloqueo al sistema SWIFT.

En este contexto, las TIRes de los bonos del sur de Europa han cerrado hoy con movimientos al alza, poniendo fin a varios días de intensas subidas. Así, la rentabilidad del bono italiano a 10 años ha repuntado 6 pb, mientras que el español de igual duración, 3 pb hasta 2,53%.

Por su parte, el bono de referencia en Europa, el Bund (bono a 10 años de Alemania) ha experimentado un ligero repunte de 1 pb hasta un 1,43%, mientras que la referencia alemana a 2 años se ha situado en 0,76% tras caer 2 pb. Fuera de la Eurozona, al cierre de la sesión europea la yield del bono a 10 años de Reino Unido cae 2 pb al 2,30%, mientras que la yield del Treasury a 10 años repunta, a cierre de mercado europeo, 2 pb.

Materias primas y divisas (a cierre de sesión europea)

Jornada de subidas en los precios del petróleo tras los descensos significativos durante la semana. Así, la incertidumbre respecto a la oferta de crudo y la demanda global continúan marcando la tendencia en una coyuntura con un creciente deterioro de las expectativas de crecimiento económico mundial y endurecimiento generalizado de la política monetaria (excepción Japón y China). En el caso del gas, medido por la referencia europea de Los Países Bajos, hoy ha caído ligeramente rompiendo la tendencia alcista encadenada desde el 10 de junio.

Los mayores consumidores de energía de Europa comenzaron a recibir un menor suministros de gas ruso la semana pasada. Fatih Birol, director de la Agencia Internacional de la Energía, ha comentado que los países europeos más dependientes del gas ruso, están preparándose ante la posibilidad de un cierre completo de las exportaciones de este. En el caso de Alemania, el Gobierno se ha marcado como objetivo aumentar los inventarios de gas para el invierno, subiendo la magnitud de emergencia de gas al 2 nivel de alarma. A su vez, el ministro de Economía alemán, Robert Habeck, ha señalado que algunas industrias tendrían que cerrar si no hay suficiente combustible en el invierno.

A principios de este mes, la OPEP+ acordó aumentar la producción en 648.000 barriles diarios en julio (el 7% de la demanda mundial), y en la misma cantidad en agosto. Esta cifra es superior al plan inicial de añadir 432.000 barriles al mes durante tres meses hasta septiembre. Si la OPEP+ permite a los pocos miembros con capacidad sobrante producir más, los precios del Brent deberían caer desde los niveles actuales.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 113 dólares, con una subida de un 3,1%. Por su parte, la cotización del WTI (de referencia en EEUU) aumenta un 3,4% hasta 108 dólares por barril.

Por otro lado, los principales metales preciosos muestran una tendencia alcista. El precio del oro alcanza 1.829 dólares por onza (+0,4%) y la plata sube hasta 21,2 dólares (+0,5%). A su vez, el platino avanza un 0,7% a 916 dólares por onza. En el mercado de divisas, la cotización del cruce euro/dólar continúa desde hace semanas en el entorno de 1,05 dólares por euro. En la sesión de hoy, a cierre de sesión europea ha avanzado un 0,25% a 1,05. Por último, el Dollar Index cotiza en 103,8 con un retroceso de un 0,3%.

Macro

PIB de España

En el 1T, según el INE, el PIB español registró un repunte de un 0,2% trimestral, moderando significativamente su senda de crecimiento del trimestre anterior (2,2% en el 4T) y situándose 0,1 pp por debajo de la primera estimación.

Esta evolución se apoyó en el repunte trimestral de las exportaciones de un 1,1% y de la formación bruta de capital de un 2,3%. En contraste, el gasto en consumo final se contrajo un 1,4% respecto al trimestre anterior.

En términos interanuales el PIB aumentó un 6,3%, superando su incremento del 4T de 2021 de un 5,5% interanual y 0,1 pp por debajo de la estimación previa. La contribución de la demanda externa aumentó a 2,3 puntos (vs. 1,8 puntos anterior).

Respecto al empleo, las horas trabajadas se incrementaron un 7,5% en términos interanuales en el 1T, frente al incremento de un 2,7% en el trimestre anterior.

Índice de confianza empresarial: encuestas IFO en Alemania

En junio, según las encuestas del Instituto IFO de Alemania, el Índice de clima empresarial ha disminuido ligeramente en junio, estabilizándose en niveles bajos. Todo ello en un entorno en el que las compañías no observan cambios significativos en su evaluación de la situación actual, mientras que empeoran sus expectativas. En concreto, el indicador de expectativas ha mostrado una contracción de 1,1 puntos hasta 85,8 puntos, al mismo tiempo que se ha observado una ligera caída de 0,3 puntos en la evaluación de la situación actual hasta 99,3 puntos. De esta forma, el índice general ha disminuido hasta 92,3 puntos (vs. 93,0 puntos en mayo).

Por sectores, se ha registrado un significativo empeoramiento de la confianza del sector manufacturero, especialmente acusada en el caso de las perspectivas de cara al segundo semestre del año. En contraste, en el sector servicios se ha producido una mejora del sentimiento económico ante la llegada del verano, a excepción de los subsectores de transporte y logística que continúan lastrados por el repunte de los costes de producción. Finalmente, la construcción evalúa que su situación actual ha mejorado a pesar de que sus perspectivas futuras se mantienen pesimistas.

Ventas minoristas en Reino Unido

En mayo, la primera estimación de las ventas minoristas en Reino Unido señala una contracción de un 0,5% respecto al mes anterior, tras repuntar en abril en un 0,4%. No obstante, se sitúan un 2,6% por encima de sus niveles previos al inicio de la pandemia (febrero 2020).

La mayor caída se observó en las tiendas de alimentos (-1,6%). Por su parte, la venta en los establecimientos no alimenticios se mantuvo sin cambios, ante el aumento en el subsector de ropa (+2,2) que fue contrarrestado por la disminución en el del hogar (-2,3%). Adicionalmente, las ventas de combustibles para automóviles aumentaron un 1,1% mensual.

Empresarial

Airbus (Hoy: 1,74%; YTD: -17,68%)

El Gobierno español ha adquirido al fabricante de aeronaves francés Airbus veinte aviones Eurofighter para cumplir las exigencias de la OTAN de un mayor gasto militar y así modernizar la flota nacional de cazas sustituyendo los F-18 que operan en canarias e incluirá además motores, un simulador y equipo de apoyo necesario.

De esta manera, el contrato tendrá un importe de 2.043 millones de € con una primera entrega en 2026 y ampliará las capacidades de la industria española de defensa hasta 2030, en la que con este pedido sumará 90 cazas. En la actualidad, España opera desde 2003 en las bases de Morón y Albacete y con esta adquisición podrá equipar una tercera base en Gando (Islas Canarias).

Lufthansa (Hoy: -4,94%; YTD: -3,46%)

La compañía aérea alemana Lufthansa va a cancelar 2.200 vuelos en los aeropuertos de Fráncfort y Munich ante una ola de coronavirus que ha empeorado la falta de personal y añade más presión a los viajes en Europa en vísperas del periodo vacacional.

Esta cancelación se añade a la de 900 vuelos anunciada hace dos semanas por la aerolínea, a la que se suma la aerolínea de bajo coste dependiente de Lufhtansa Eurowings que anunció que preveía anular cientos de vuelos para estabilizar su oferta. Todo ello en un entorno en que la infraestructura y los servicios de seguridad y de control de pasajeros en los aeropuertos todavía no han vuelto a los niveles pre-pandemia.

Si (

Si ( No(

No(