La semana bursátil ha comenzado con ganancias moderadas en los mercados de renta variable europeos y asiáticos, en una sesión en la que se ha observado un descenso del volumen negociado ante el cierre de las bolsas de EEUU debido al festivo del Día de la Independencia del 4 de julio. id:73678

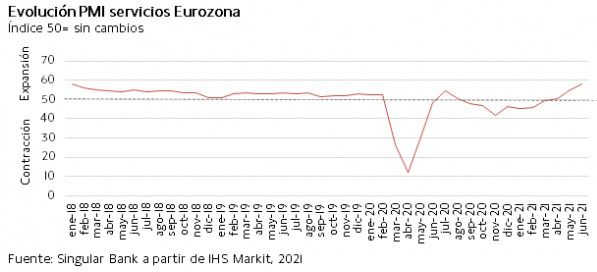

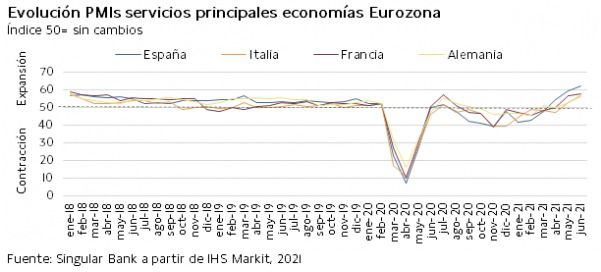

En la jornada de hoy ha destacado la publicación de las cifras definitivas de los indicadores adelantados de IHS Markit, tras constatar la semana pasada que continúa la expansión del sector manufacturero en las economías avanzadas. En concreto, en junio el PMI compuesto de la Eurozona mostró la mayor expansión de la actividad desde junio de 2006, alcanzando 59,5 puntos (+2,4 puntos respecto al mes anterior). Un crecimiento impulsado fundamentalmente por la mejora de las expectativas del sector servicios (+3,1 puntos hasta 58,3) ante la relajación de las restricciones de movilidad y el progreso de los planes de vacunación. En esta coyuntura, los nuevos pedidos recibidos por las empresas de servicios de la zona monetaria europea aumentaron a su mayor ritmo en las últimas dos décadas, incrementándose la demanda tanto nacional como extranjera. Entre los Estados miembros, la mayor aceleración se registró en Alemania (+4,7 puntos a 57,5), si bien España continuó liderando la expansión del sector alcanzando 62,5 puntos (+3,1 frente a mayo).

En contraste, en China e India los PMIs reflejaron una significativa desaceleración de la actividad del sector servicios en junio, lastrados por los brotes de covid-19 en regiones. Así, el indicador adelantado de la economía china se redujo a 50,3 puntos (vs. 55,1 puntos el mes anterior), mientras que el de India profundizó su contracción registrando 41,2 puntos (vs. 46,4 puntos en mayo). Asimismo, en Japón su PMI de servicios también se mantuvo en terreno de contracción con 48,0 puntos, si bien mejoró ligeramente apoyado en la aceleración del plan de vacunación nacional.

En este entorno, la renta variable de la región Asia-Pacífico ha cerrado con tono mixto, destacando las pérdidas del Nikkei 225 japonés (-0,64%) y del Hang Seng de Hong Kong (-0,59%). Por su parte, el Sensex indio ha subido un 0,75%, superando las revalorizaciones del Shanghai Composite (+0,44%) y del Kospi de Corea del Sur (+0,35%).

Por otro lado, el mercado se ha mantenido pendiente a lo largo de toda la jornada de la reanudación de las negociaciones de la OPEP y sus aliados sobre su estrategia de normalización del suministro de crudo en los próximos meses. En un contexto marcado por las expectativas de recuperación de la demanda a corto plazo, condicionadas a la evolución de la variante delta del coronavirus en algunas regiones, la mayoría de los miembros del cártel petrolero respaldaban una aceleración del ritmo de suministro de petróleo a partir de agosto. Sin embargo, finalmente la OPEP+ ha finalizado las conversaciones sin alcanzar un acuerdo ante la postura contraria de Emiratos Árabes Unidos respecto a la del resto de miembros.

En Europa, los mercados bursátiles han cerrado con signo alcista generalizado impulsados principalmente por la revalorización de los valores del sector bancario, subiendo el Stoxx 600 Banks un 1,74%, y de los asociados al turismo (Stoxx 600 Travel & Leisure: +1,21%). Entre los principales índices nacionales el avance más significativo se ha registrado en el FSE 100 británico (+0,58%), seguido del IBEX 35 español (+0,44%) y el CAC 40 francés (+0,22%). En Alemania, el DAX 30 ha limitado su ascenso a un 0,08% tras cotizar en negativo hasta el final de la jornada.

En España, el IBEX 35 ha revertido su caída del la última sesión de la semana pasada, subiendo 39 puntos hasta 8.946 puntos. Su evolución se ha visto apoyada principalmente por los valores con sesgo cíclico, especialmente los bancarios y turísticos, destacando la revalorización de IAG de un 4,35%. A su vez, Banco Sabadell y BBVA han registrado ganancias superiores a un 2,5% (3,22% y 2,52%). En contraste, en una sesión en la que únicamente nueve valores han cerrado en rojo, los descensos más significativos se han concentrado en Telefónica (-1,05%) y Grifols (-0,90%).

Por otro lado, ante el cierre de las bolsas de Wall Street en EEUU, la única referencia bursátil se centra en el mercado de futuros, que a cierre de la sesión europea muestra ligeros avances de en torno a un 0,2% en sus principales índices.

Renta fija

En los mercados de deuda soberana europeos han imperado las subidas de TIRes de manera generalizada a lo largo de toda la curva de tipos de interés, mostrando el predominio de los inversores por reducir su exposición a la renta fija.

Esta evolución se enmarca en un contexto en el que se mantiene la incertidumbre sobre cuándo y a qué ritmo se producirá la retirada de los estímulos monetarios de los principales bancos centrales. En este sentido, los inversores estarán atentos a la publicación de las actas de la Reserva Federal de EEUU este miércoles para evaluar las diferentes previsiones de la evolución de los tipos de interés oficiales realizadas por los miembros del Comité. El presidente de la Fed, Jerome Powell, afirmó tras la reunión del mes de junio que comenzarán el debate sobre la progresiva reducción del programa de compra de activos, en un escenario marcado por el repunte de la inflación y la gradual mejora del empleo. No obstante, el informe de empleo de junio conocido el pasado viernes mostró que el mercado laboral estadounidense continúa mejorando lentamente, registrando la mayor creación de puestos de trabajo en los últimos 10 meses pero aumentando ligeramente su tasa de desempleo a un 5,9% de la población activa (frente a un 5,8% en mayo).

Todo ello en un entorno en el que algunos bancos centrales como los de México, Turquía, República Checa y Rusia ha subido recientemente sus tipos de interés oficiales, mientras que otros como el de Australia podrían comenzar a retirar sus estímulos. Tras crecer el PIB de la economía australiana un 1,8% trimestral en el 1T, continuando con la recuperación iniciada en el último trimestre de 2020 (+3,2% trimestral), se prevé que el Banco de la Reserva de Australia reduzca parcialmente su apoyo monetario en su reunión de mañana a pesar de las actuales restricciones contra un nuevo brote de covid-19.

En la sesión de hoy, entre las referencias a 10 años de los principales mercados secundarios de la Eurozona las subidas de TIRes se han situado en un rango de entre 1 y 3,5 pb, revirtiendo parcialmente las caídas registradas el viernes. Italia ha mostrado el repunte de rentabilidad más relevante (+3,3 pb), situándose en un 0,803%, mientras que en España el rendimiento de su bono a 10 años ha aumentado 2,8 pb hasta un 0,396%. En el caso de Alemania, el Bund ha cerrado en un -0,214% (+2,4 pb), manteniéndose por debajo de un -0,2% por cuarta sesión consecutiva.

Asimismo, el Gilt británico a 10 años también ha mostrado la tendencia contraria al pasado viernes, cuando su rentabilidad repuntó 2,7 pb. En la sesión de hoy ha recuperado 1,1 pb, situándose en un 0,713%.

Los mercados de EEUU no han cotizado al trasladarse a hoy el festivo del Día de la Independencia del 4 de julio.

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo ha acelerado su tendencia alcista al cierre de la sesión europea ante la confirmación de que las negociaciones en la OPEP+ finalmente se han cerrado sin alcanzar un acuerdo sobre los niveles de producción de crudo en los próximos meses.

Tras iniciarse las conversaciones a finales de la semana pasada, esta tarde debían retomarse ante la falta de consenso ante la postura contraria de Emiratos Árabes Unidos de ampliar el incremento del suministro si no se negociaban nuevas condiciones en el cálculo de las cuotas, frente al apoyo del resto de miembros del cártel petrolero. En concreto, la mayoría respaldaba la propuesta de agregar 400.000 barriles diarios al mes a partir de agosto y retrasar el vencimiento de su acuerdo hasta finales de 2022.

Esta situación ha provocado a lo largo del fin de semana una disputa con Arabia Saudí, que ha destacado que el país con capital en Abu Dabi era el único obstáculo para continuar con el proceso de normalización de la producción de crudo. Un enfrentamiento que aumenta las tensiones en el seno de la alianza tras plantear Emiratos Árabes Unidos a finales de 2020 la posibilidad de abandonar la OPEP con el objetivo de aumentar su suministro de petróleo y aprovechar así las fuertes inversiones que ha realizado para expandir la capacidad.

En ausencia de un acuerdo, se mantendrán los límites de producción actuales de la OPEP+, lo que ha impulsado las subidas de los precios del petróleo. Así, continúan con su senda alcista apoyados en las mejores perspectivas de reactivación de la demanda en los próximos meses ante los avances en los planes de vacunación nacionales. No obstante, estas expectativas podrían verse moderadas si continúa la propagación de la variante delta del coronavirus, especialmente en Reino Unido y en algunas zonas de Asia, Australia y Sudáfrica.

A cierre de la sesión europea, el precio del petróleo Brent aumenta un 0,91% hasta 76,86 dólares por barril y el del WTI (de referencia en EEUU) un 0,97% a 75,89 dólares por barril.

Por su parte, la cotización del oro aumenta por cuarta sesión consecutiva, alcanzando 1.791 dólares por onza (+0,21%), al mismo tiempo que el platino se revaloriza un 0,85% hasta 1.103 dólares por onza. En el caso de la plata, su precio se mantiene estable en torno a 26,5 dólares por onza (-0,04%) tras su significativo repunte del viernes.

En el mercado de divisas, el cruce eurodólar se mantiene sin variaciones significativas en 1,187 dólares por euro (+0,02%) tras apreciarse ligeramente el dólar en cuatro de las cinco sesiones de la semana pasada. A su vez, el Dollar Index se estabiliza en 92,2 puntos (+0,02%).

Macro

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En junio, los indicadores adelantados de IHS Markit mostraron que la Eurozona continuó acelerando el ritmo de crecimiento de su actividad económica, alcanzando el índice PMI compuesto 59,5 puntos (vs. 57,1 puntos el mes anterior), su mayor nivel desde junio de 2006. Esta evolución se explica tanto por el crecimiento marginal de la producción manufacturera como principalmente por la mayor expansión del sector servicios, que alcanzó su máximo registro desde mediados de 2007.

En concreto, el PMI de servicios de la zona monetaria aumentó hasta 58,3 puntos (+3,1 puntos respecto a mayo).

Entre las principales economías de la Eurozona, los PMIs de servicios continuaron con su tendencia al alza de forma generalizada, registrándose el mayor nivel en España:

· En Alemania, el índice de servicios se incrementó notablemente 4,7 puntos hasta 57,5 puntos, su mayor subida desde mayo de 2011. Durante el último mes se registró una mejoría en los niveles en actividad todos sus subsectores, apoyados en la relajación de las medidas de distanciamiento social, que han favorecido la mejora de las previsiones de crecimiento y la creación de empleo. Por su parte, el PMI compuesto avanzó también de manera significativa hasta 60,1 puntos (+3,9 puntos), su máxima en 123 meses, ante la relajación de las restricciones de movilidad y la consolidación de la recuperación económica.

· En Francia, el PMI de servicios experimentó una subida de 1,2 puntos hasta 57,8 puntos (vs. 56,6 puntos en mayo), confirmando por tercer mes consecutivo la expansión de su actividad. Por su parte, el PMI compuesto se situó en máximos de los últimos 41 meses registrando 57,4 puntos (superando ligeramente su registro del mes anterior en 0,4 puntos).

· En Italia, el indicador del sector servicios incrementó sustancialmente su registro del mes pasado, situándose en 56,7 puntos (vs. 53,1 puntos en mayo), su mayor nivel en los últimos dos años. El PMI compuesto también experimentó un fuerte repunte hasta 58,3 puntos (+2,6 puntos respecto al mes anterior).

· En España, el PMI de servicios mostró en junio un fuerte avance de 3,1 puntos respecto al mes anterior, situándose en terreno de expansión por tercer mes consecutivo y en su mayor nivel desde marzo del año 2000. En concreto, repuntó a 62,5 puntos (vs. 59,4 puntos anterior), alcanzado el nivel más elevado entre las principales economías de la Eurozona ante el creciente optimismo sobre el control de la pandemia y la reapertura de las actividades turísticas a medida que avanzan los programas de vacunación. Su crecimiento se apoyó en la recuperación tanto de la demanda interna como de la externa, aumentando los nuevos pedidos procedentes del extranjero por segundo mes consecutivo, si bien a un ritmo moderado. Paralelamente, el PMI compuesto se situó en máximos desde febrero de 2000 al alcanzar 62,4 puntos (frente a 59,2 puntos en mayo).

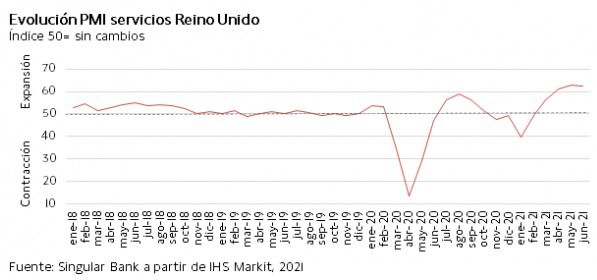

Indicadores adelantados: PMI servicios y compuesto en Reino Unido

En junio, el indicador PMI de servicios de IHS Markit de Reino Unido mostró una ligera desaceleración del sector retrocediendo a 62,4 puntos (-0,5 puntos respecto al mes anterior). Una evolución que reflejó las restricciones de capacidad y de escasez de mano de obra debido a la alta demanda ante la relajación de las restricciones de movilidad y el plan de reapertura de su economía a medida que avanza la vacunación a nivel nacional.

Esta desaceleración del indicador de servicios contribuyó a la bajada del PMI compuesto de Reino Unido a 62,2 puntos (vs. 62,9 puntos en mayo).

Índice Sentix de confianza del inversor

En julio, en un contexto marcado por la consolidación de la recuperación económica, el índice Sentix de confianza del inversor de la Eurozona avanzó por quinto mes consecutivo, alcanzando su mayor nivel desde febrero de 2018. En concreto, ascendió a 29,8 puntos (+1,7 respecto a junio).

Tanto el subíndice de la evaluación de la situación actual como el de expectativas se situaron en el mismo nivel, 29,8 puntos, aunque mostrando una evolución diferente. El primero reflejó la consolidación de la recuperación económica, mejorando 7,4 puntos con respecto al mes anterior (21,3 puntos) y logrando su mayor nivel desde octubre de 2018. En contraste, las expectativas cayeron 5,5 puntos frente a junio (35,3 puntos) ante el sentimiento de que la mejora de la situación económica se producirá de forma cada vez más moderada.

Fuera de la zona monetaria, el índice de EEUU cayó hasta 39,1 puntos (-0,8 puntos frente a junio). Mientras que la evaluación de la situación actual fue muy favorable, tras registrar su séptima subida consecutiva hasta llegar a los 51,3 puntos (su mejor registro desde noviembre de 2018), el subíndice de expectativas cayó por tercer mes consecutivo hasta 27,5 puntos (su valor desciende en 6,3 puntos con respecto al de junio).

A nivel global, el valor del índice Sentix de confianza del inversor de Asia excluido Japón volvió a caer con respecto al del mes anterior por tercer mes consecutivo, retrocediendo hasta 33,1 puntos (1 punto inferior al de junio y 2,9 puntos por debajo del dato de mayo). En este caso, la evaluación de la situación actual se mantuvo favorable, situándose en 37,8 puntos y superando en 1,8 puntos el valor de junio (su mayor nivel desde junio de 2018), mientras que el subíndice de las expectativas lastró la evolución del índice general. En este sentido, las expectativas de los inversores mostraron su tercera caída consecutiva, retrocediendo hasta 28,5 puntos (-3,8 puntos frente al mes anterior), y mostrando su menor nivel desde octubre de 2018.

Empresarial

Siemens Gamesa (Hoy: +0,65%; YTD: -15,50%)

La compañía germano-española ha anunciado que ha recibido un pedido en firme para suministrar 87 aerogeneradores para un parque eólico situado en la ciudad de Hombal, en el estado indio de Karnataca.

La capacidad total será de 301 MW, y se prevé que entre en funcionamiento en marzo de 2023.

Se desconocen los detalles del comprador debido a que ha solicitado permanecer en el anonimato.

Biosearch (Hoy: +0,46%; YTD: +56,29%)

La oferta pública de adquisición formulada por la compañía irlandesa Kerry Group sobre el 100% del capital social de Biosearch ha sido aceptada, al haber superado el mínimo de 28.849.762 acciones necesarias para su ejecución.

En concreto, se han ofrecido 52.121.923 acciones, que representan un 90,33% del capital social de la compañía biotecnológica española.

eDreams ODIGEO (Hoy: +1,62%; YTD: +66,55%)

eDreams ODIGEO, una de las compañías de viajes online más grande de Europa que cotiza en el Mercado Continuo, ha anunciado hoy que ha alcanzado, a su criterio, un umbral importante durante el mes de junio al haber superado los niveles de reservas previos a la pandemia del coronavirus.

En este sentido, la empresa ha explicado que sus niveles de reservas durante el último trimestre han mostrado mejoras continuas. Esta evolución positiva del negocio se habría visto impulsada por un mercado de viajes en crecimiento, junto con un posicionamiento estratégico mejorado de la empresa y una mayor ventaja competitiva.

Si bien las reservas en abril fueron un 51% inferiores a las del mismo periodo de 2019, el mes de mayo ya reveló fuertes mejoras, con niveles que alcanzaron una actividad de un -22% en comparación con la situación pre-pandemia. En junio, las reservas continuaron mejorando hasta superar los niveles previos a la crisis del covid-19 (+2% respecto a junio de 2019).

No obstante, eDreams Odigeo ha resaltado que el valor medio de la cesta de compra sigue estando un 29% por debajo de sus niveles de 2019, a pesar de que las reservas se han recuperado rápidamente y se sitúan actualmente por encima de los indicadores anteriores a crisis sanitaria.

Por último, respecto a su programa de suscripción Prime, después de que en mayo alcanzara el millón de suscriptores, el número de miembros Prime ha seguido aumentando sustancialmente. En concreto, en junio el programa ha sumado 150.000 nuevos suscriptores, lo que eleva el total a 1,2 millones en junio.

Si (

Si ( No(

No(