Jornada de descensos en los principales índices mundiales en un entorno marcado por los datos de inflación de la Eurozona y el acuerdo entre los líderes de la UE sobre el embargo parcial al petróleo ruso, con el objetivo de ampliar las sanciones sobre la economía de Rusia. id:84448

La prohibición será al 90% del crudo ruso de aquí a finales de año y afectará al recibido por mar. Sin embargo, las importaciones que se producen a través de oleoducto tendrán una excepción ya que Hungría se ha opuesto. Rusia por su parte, cree que puede encontrar salida para su petróleo fuera del continente, incrementando sus ventas a países que hasta el momento no han mostrado un claro rechazo a la invasión de Ucrania, destacando especialmente China e India.

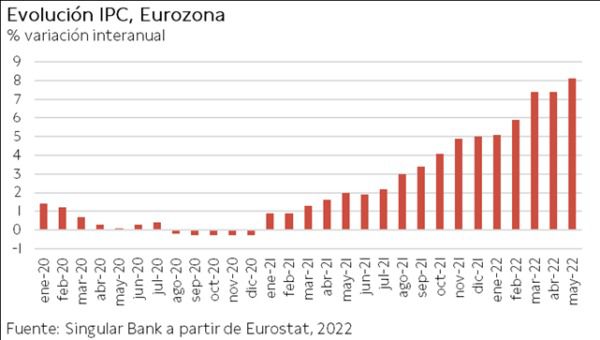

No obstante, el mayor foco de atención se ha situado en la evolución de los precios en la Eurozona, tras los negativos datos conocidos ayer sobre la evolución de la inflación tanto en España como en Alemania. Al igual que ayer, se ha constatado un nuevo repunte de los precios en Italia, Francia y la Eurozona, superando en su caso las estimaciones del consenso del mercado. En concreto, la inflación en la zona monetaria europea en mayo continuó su senda al alza por séptimo mes consecutivo, situándose en un 8,1% anual (vs. 7,7% estimado).

Unos datos que constatan la persistencia de las tensiones inflacionistas, especialmente en torno a la energía y los alimentos, y cómo progresivamente comienzan a trasladarse a la inflación subyacente, proyectando un mayor deterioro de la renta disponible de los hogares y las menores perspectivas de consumo. Todo ello en un contexto en el que las medidas fiscales adoptadas por los gobiernos no han logrado el objetivo de controlar el repunte de los precios, al mismo tiempo que surgen nuevas tensiones sobre las materias primas energéticas y alimenticias. Un escenario que añade nuevas presiones al BCE para acelerar la normalización de su política monetaria, con la mirada puesta en la decisión que adoptará en su próxima reunión de junio que se debate entre una subida de tipos de 25 pb o 50 pb.

En este contexto, en el caso de Alemania, el mal momento de financiación continúa, con el rendimiento real a 10 años en nuevo mínimo histórico en -6,8% tras aceleración de la inflación en mayo hasta máximos desde 1952 en 7,9% anual. La subida del rendimiento nominal por encima de 1% no es suficiente, y el rendimiento real a 10 años encadena 73 meses consecutivos en negativo.

En la región Asia-Pacífico, los índices han continuado con la recuperación comenzada desde el anuncio de las medidas de flexibilización de las restricciones de movilidad en China, en una coyuntura en el que se consolidan los riesgos sobre las perspectivas económicas de la potencia asiática ante el deterioro de su mercado laboral y la confianza de los consumidores. Hoy han destacado, en un nuevo intento de dinamizar la actividad, la medida adoptada por el Gobierno chino de rebajar en un 50% el impuesto sobre la compra de vehículos de pasajeros de bajas emisiones. Por su parte, la bolsa de Seúl (Kospi) también ha subido, apoyada en las expectativas de moderación de la inflación de EEUU y ante el fin del confinamiento en Shanghái.

En Europa, el Eurostoxx 50 ha perdido un 1,36%, donde ha destacado el FTSE que ha quedado plano apoyado por los valores cíclicos y Unilever, por el nombramiento del inversor multimillonario Nelson Peltz como director no ejecutivo.

En España, el IBEX 35 ha cerrado por debajo de 8.900 puntos. Entre sus componentes, las mayores revalorizaciones se han situado en Telefónica (2,16%), Repsol (1,01%) y Acerinox (1,00%). Las mayores caídas las ha registrado IAG (-4,91%), Amadeus (-4,62%) y Fluidra (-2,07%). En EEUU, al cierre de la sesión europea, el S&P 500 registraba una caída de 0,73% y el índice tecnológico Nasdaq un avance de 0,07%.

Renta fija

En los mercados de renta fija soberana se ha registrado una evolución positiva en todas las yields, destacando las subidas de Europa. En efecto, el dato de la inflación de la Eurozona de un 8,1% anual, superando significativamente la estimación del consenso del mercado, ha impactado significativamente en los tramos largos de la curva que se acercan de nuevo a niveles de resistencia clave, tras varias semanas de consolidación.

Los datos de inflación de España y Alemania publicados ayer se movieron en la misma línea, con registros superiores a lo esperado. Adicionalmente, la prohibición de las importaciones de petróleo ruso con las que se espera reducir la dependencia de Europa en un 90%, tendrá un impacto negativo en el petróleo y los precios energéticos. Todo ello podría impactar en la perspectiva de los inversores que en gran medida esperaban que la inflación alcanzase máximos este mes.

En este sentido, las últimas semanas habían mostrado una consolidación de niveles tras unas expectativas de inflación estabilizándose paulatinamente. No obstante, la publicación del dato de inflación en la Eurozona, que alcanza nuevos máximos históricos, podría añadir más presión a la hora de acelerar la normalización de la política monetaria, con algunos de los miembros del BCE planteando ya posibles subidas de 50 pb en su próxima reunión de julio.

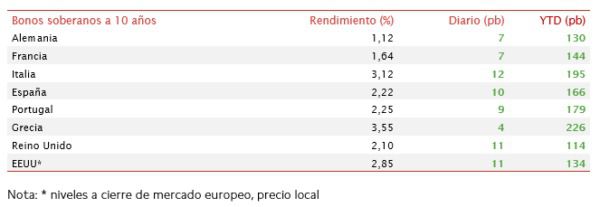

En este contexto, las TIRes de los principales bonos de la Eurozona han repuntado de forma generalizada y significativamente. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania), ha experimentado una variación de 7 pb hasta alcanzar una rentabilidad del 1,12%. La TIR del bono alemán a dos años se ha quedado en el 0,48%, continuando así el stepenning o inclinación de la curva.

La rentabilidad del resto de los principales bonos de la Eurozona ha repuntado significativamente, destacando el incremento de la referencia italiana a 10 años con un incremento de 12 pb. Al mismo tiempo, la rentabilidad del bono español a 10 años ha subido 10 pb, situándose en 2,22%. Respecto a los diferenciales, los bonos españoles e italianos a 10 años respecto al Bund alemán a 10 años se han mantenido relativamente estable y han aumentado 1 pb y 2 pb, respectivamente. Por otro lado, el Treasury a 10 años ha tenido una jornada menos volátil que la de ayer, si bien a cierre de mercado europeo su TIR se ha estabilizado en torno a un 2,85%.

Materias primas y divisas (a cierre de sesión europea)

Nueva jornada de subidas en el mercado del petróleo tras el acuerdo logrado por los Estados miembros de la UE para prohibir la mayor parte de las importaciones de crudo ruso.

Así, antes de final de año se prohibirán todas las importaciones de petróleo ruso por barco y únicamente se permitirán la importación vía oleoducto a Hungría, Eslovaquia y República Checa. Con esta medida se espera reducir un 90% las exportaciones de Rusia hacia la UE, lo que significaría una pérdida de ingresos de alrededor de 80.000 millones de € anuales. No obstante, Rusia ha comenzado a redirigir su política comercial hacia Asia, continuando con su política de descuentos a países como China o India, para así amortiguar esta pérdida de ingresos. Para la UE supone la pérdida del 30% de sus importaciones de crudo y el 15% de productos refinados, pues, a pesar de las negociaciones ya iniciadas con EEUU, productores de Oriente Próximo y del norte de África, a corto plazo tendrá dificultades para sustituir el crudo ruso. En este sentido, sustituir el petróleo de los Urales por otro con mayores impurezas resultaría en un menor rendimiento en la producción de crudo y destilados medios, y en un incremento del coste derivado del transporte.

A su vez, la relajación de las medidas de confinamientos en China añade mayor tensión a la oferta de crudo mundial. Si bien continúan bajo restricciones de movilidad, total o parcial, más de 130 millones de personas, se espera que durante los próximos meses se recupere la demanda de petróleo de la potencia asiática (en abril cayó un 9,3% interanual).

Por otra parte, tras la negativa de los Países Bajos a pagar el gas ruso según el procedimiento solicitado, Rusia ha cortado el suministro. A su vez, se espera que en los próximos días tome una decisión similar con Dinamarca. Desde abril, Rusia requiere a las empresas europeas importadoras de gas y petróleo la apertura de dos cuentas en Gazprombank, una en divisa nacional, donde se deposita el montante, y otra en rublos, donde se convierte en rublos. De esta forma se busca mantener el valor del rublo tras las sanciones impuestas por los países del G7 y la UE.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 123 dólares, una subida de un 1,4%. Por su parte, la cotización del WTI (de referencia en EEUU) repunta un 2,03% hasta 117 dólares por barril.

Los principales metales preciosos muestran un tono negativo, situándose el precio del oro en 1.841 dólares por onza con una caída de un 0,74%. Por su parte, la plata se sitúa en 21,7 dólares, tras dejarse un 1,75%. A su vez, el platino cae un 0,1% hasta 960 dólares por onza. En el mercado de divisas, la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,07 dólares por euro. En la sesión de hoy a cierre de sesión europea ha caído un 0,53%. Por último, el Dollar Index cotiza en 101,81 con un avance de un 0,50%.

Macro

Inflación en la Eurozona

La lectura preliminar de Eurostat ha reflejado que la inflación general de la Eurozona en mayo continuó su tendencia al alza, repuntando 0,7 pp hasta un 8,1% anual (vs. 7,4% anual en abril). Una evolución que se produce en un contexto marcado por la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el repunte del coste de las materias primas y la crisis energética.

Este incremento se explica principalmente por el encarecimiento de la energía de un 39,2% interanual (vs. 37,5% en abril). A su vez, se incrementaron los precios de la alimentación, alcohol y tabaco un 7,5% interanual (+1,2 pp) y de los bienes industriales no energéticos un 4,2% interanual (+0,4 pp), mientras que los de servicios crecieron 0,2 pp hasta un 3,5%. La inflación subyacente, eliminando alimentos no procesados y energía, alcanzó un 4,4% anual en mayo, aumentando 0,5 pp respecto a su nivel del mes anterior.

Inflación en Francia

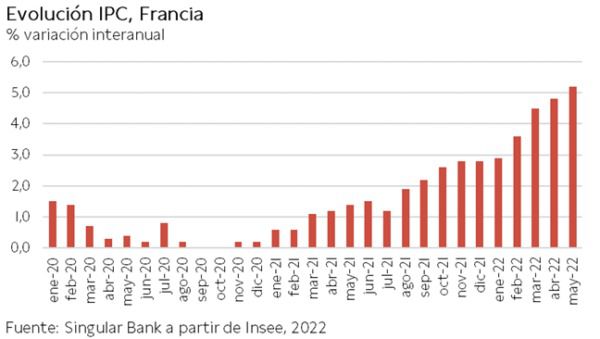

En mayo, según el dato preliminar de Insee, la tasa anual de inflación en Francia aumentó 0,4 pp respecto al mes anterior hasta un 5,2% anual. En términos mensuales, el avance del IPC fue de un 0,6%, 0,2 pp más que en abril. Esta tendencia al alza estuvo principalmente explicada por el fuerte encarecimiento de la energía de un 28,0% interanual (vs. +26,5% en abril). A su vez, se aceleró el repunte de los precios de los alimentos a un 4,2% (vs. 3,8% el mes anterior), de los servicios a un 3,2% (vs. 3,0% el mes previo) y de los productos manufacturados a un 2,9% (vs. 2,6% anterior).

PIB de Francia

En el 1T, según el Insee, la senda de crecimiento económico de Francia se contrajo al registrar una tasa de un -0,2% frente al trimestre anterior (vs. +0,4% entre octubre y diciembre de 2021) y 0,2 pp por debajo de su primera estimación, lastrado principalmente por la demanda interna. Por componentes, el gasto en consumo de los hogares se redujo un 1,5% trimestral (tras crecer un 0,3% en el 4T), en contraste con la aceleración del crecimiento de la formación bruta de capital a un 0,6% (vs. -0,3% el trimestre anterior).

Por su parte, el sector exterior contribuyó positivamente al avance de la economía francesa al aumentar las exportaciones un 1,2% respecto al 4T, superando el repunte de las importaciones de un 0,5% trimestral.

Inflación en Italia

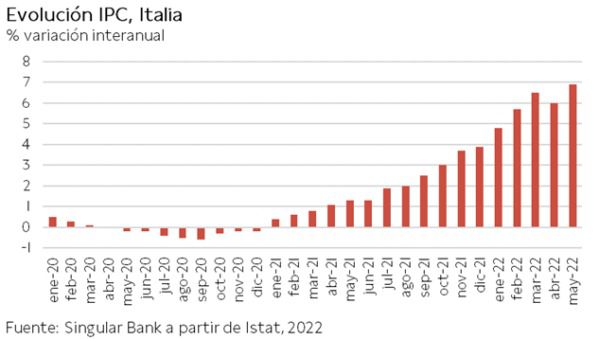

En mayo, según el indicador adelantado de Istat, la inflación en Italia aumentó 0,9 pp hasta un 6,9% anual (vs. 6,0% en abril), situándose por encima de la previsión del consenso de analistas de un 6,2%.

Una tendencia nuevamente explicada por el encarecimiento de la energía de un 42,2% (vs. 39,5% en abril). A su vez, se aceleró el incremento de los precios de los alimentos y alcohol a un 7,1% (vs. 6,1 en abril), de servicios relacionados con el transporte a un 6,0% (vs. 5,1% en abril) y de servicios recreativos a un 4,4% (vs. 2,4% en el mes anterior). Por su parte, la inflación subyacente (excluyendo alimentos no elaborados y energía) se situó en un 3,3% anual, 0,9 pp superior a su registro del mes anterior.

PIB de Italia

En el 1T, según Istat, el PIB de Italia aumentó un 0,1% respecto al trimestre anterior (vs. -0,2% en su primera estimación), impulsado por el repunte en formación bruta de capital y por la positiva contribución de la balanza comercial.

En términos interanuales, la economía italiana creció un 6,2% respecto al 1T de 2021, 0,4 pp por encima de su primera estimación.

Mercado laboral en Alemania

En mayo, el empleo ajustado estacionalmente en Alemania aumentó un 0,1% respecto al mes anterior (45,300 millones de personas), en línea con el crecimiento de promedio mensual de los últimos 12 meses.

A su vez, el número de personas ocupadas se mantuvo un 0,2% por encima de sus niveles de febrero de 2020 (+96.000 personas).

En comparación con abril de 2021, el empleo repuntó un 1,7% (+761.000 personas), su mayor crecimiento interanual desde abril de 2007. Una evolución positiva impulsada principalmente por la caída del empleo en primavera de 2020 cuando empezaron a afectar las medidas de contención de la pandemia al mercado laboral, y que en la actualidad ha continuado al alza más allá del efecto base.

Según cálculos basados en la Encuesta de Población Activa, en abril el número de personas desempleadas ajustado estacionalmente descendió a 1,30 millones (-12.600 respecto al mes anterior). Así, la tasa de desempleo se mantuvo estable en un 3,0% de la población activa.

Índice de precios de la vivienda en EEUU

En marzo, según el índice Case Shiller no desestacionalizado, los precios de la vivienda de las principales 20 ciudades de EEUU crecieron un 21,17% respecto al mismo periodo de 2021, continuando su tendencia al alza de los meses anteriores tras repuntar un 20,3% en febrero. Una evolución que se enmarca en un contexto de escasez de oferta y creciente demanda de viviendas residenciales cerca de núcleos urbanos.

Confianza del consumidor en EEUU

Según la encuesta mensual del Conference Board, la confianza del consumidor en EEUU disminuyó ligeramente en mayo, tras la leve caída en abril. De esta manera, se mantiene significativamente por debajo de los niveles pre-pandemia en una coyuntura marcada por la guerra en Ucrania, las elevadas tasas de inflación, la subida de tipos de interés y el encarecimiento de las materias primas y el transporte. En concreto, el índice se situó en 106,4 puntos, 2,2 puntos por debajo de su registro de abril. Entre los subíndices, el de percepción de la situación actual cayó a 149,6 puntos (vs. 152,9 puntos el mes anterior). A su vez, el de expectativas disminuyó 1,5 puntos hasta 77,5 puntos.

Empresarial

Grupo MásMóvil

La teleco española MásMóvil ha anunciado que su facturación en el 1T de 2022 fue de 700 millones de €, un 7% superior a la registrada en el mismo periodo del año anterior en términos comparables. Del total, los ingresos por servicios han ascendido a 670 millones de €.

Por su parte, la compañía ha incrementado su Ebitda en un 8% hasta 277 millones de €, mejorando el margen en 1,3 pp hasta un 37,8%. A su vez, ha registrado un flujo de caja libre negativo por un mayor impacto del capex que espera que desaparezca en los próximos trimestres, lo que ha provocado un aumento de su deuda neta de 165 millones de € hasta 6.895 millones de €, situándolo de esta manera en una ratio deuda neta Ebitda de 5x.

Por último, la compañía se encuentra inmersa en medio de un periodo de negociaciones con Orange con la finalidad de combinar sus negocios en una joint venture controlada a partes iguales. Se espera que se firme el acuerdo entre finales del 2T y principios del 3T.

GlaxoSmithKline, GSK (Hoy: 0,27%, YTD: 7,84%, a cierre de sesión europea)

La farmacéutica británica GSK ha alcanzo un acuerdo para la compra de la biotecnológica estadounidense Affinivax por 2.100 millones de $ a los que podrán añadirse 1.200 millones de $ en mejoras y proyectos potenciales.

De esta manera, obtendrá acceso a la lista de vacunas de próxima generación de la biotecnológica y se suma a la lista de adquisiciones después de la de la biofarmacéutica estadounidense Sierra Oncology en abril por 1.900 millones de $.

Affinivax es pionera en una nueva clase de vacunas que fortalecen la amplitud de la inmunidad contra un patógeno sin necesidad de adyuvantes. Por último, se espera que se cierre la operación en el 3T de este año.

Si (

Si ( No(

No(