Jornada de ascensos en los principales índices europeos, que intentan volver al terreno positivo en la semana. El dato de inflación de abril en EEUU ha generado reacciones divergentes, con subidas de los índices europeos y caídas en el Nasdaq en un contexto de elevada volatilidad. La inflación de Estados Unidos en abril se ha situado en un 8,3% anual, moderándose ligeramente en términos interanuales respecto al 8,5% en marzo (por primera vez en ocho meses) tras la mayor tendencia alcista en cuatro décadas. id:83845

La mayoría de sectores del S&P 500 registraban avances al cierre de la sesión europea, con la excepción del sector tecnológico que explicaba las caídas del Nasdaq. La reacción mayoritariamente positiva de las bolsas al dato de la inflación parece reflejar un mayor optimismo en que podría haber alcanzado máximos, si bien condicionada a las tensiones inflacionista que se mantienen en la coyuntura actual como refleja la evolución de la inflación subyacente de EEUU.

Respecto a los bancos centrales, la mayoría ya han iniciado los procesos de aumentos de los tipos de interés y en Europa, la presidenta del BCE, Christine Lagarde, se ha sumado por primera vez a las opiniones que de la mayoría de sus miembros de apoyar a la primera subida de tipos. En principio el mes indicado para subir la tasa de referencia de la zona monetaria por primera vez en más de una década es julio. Así, la entidad monetaria va a intentar controlar la elevada inflación de la Eurozona, sobre todo promovida por el aumento de los precios de la energía. A su vez, a principios del tercer trimestre de este año es probable que el BCE finalice su programa de estímulo para la compra de bonos.

En la región Asia-Pacífico, las políticas zero covid de China han provocado correcciones en los precios de las materias primas, que ya no están en máximos de año. Del mismo modo, la estabilización de la inflación frena las subidas de estos. Por otro lado, el crecimiento chino a medio plazo se verá afectado por los excesos de deuda, la reconfiguración de las cadenas de valor, y el envejecimiento de la población.

En Europa, el Eurostoxx 50 ha subido hoy un 2,62%, con todos los sectores en positivo y ha destacado la subida del FTSE MIB (+2,84%). En el índice Stoxx Europe 600, todos los sectores han quedado en positivo excepto el de salud. Específicamente estas empresas defensivas, incluyendo cuidado personal y droguería han tenido caídas superiores al 1%.

Hoy se ha conocido la noticia de que probablemente la UE se movilice para iniciar procedimientos de infracción contra el Reino Unido y suspenda su acuerdo comercial, en caso de que el Gobierno de Boris Johnson presente una legislación para revocar sus compromisos sobre el comercio con Irlanda del Norte.

En España, el IBEX 35 ha cerrado por encima de 8.300 puntos tras subir un 2,13%. Entre sus componentes, las mayores revalorizaciones se han situado en Solaria (+7,44%), Almirall (+6,69%) y Acerinox (+6,20%). La única compañía del índice que ha acabado en el terreno negativo ha sido Red Eléctrica (-0,08%). En EEUU, al cierre de la sesión europea, el S&P 500 registraba un avance de 0,91% y el índice tecnológico Nasdaq un retroceso de 0,53%. Cabe destacar hoy, que el presidente estadounidense, Joe Biden, está considerando eliminar los aranceles introducidos por la Administración de Trump a China, como una forma de frenar las tensiones inflacionistas sobre los bienes.

Renta Fija

Jornada de caídas de TIRes en el mercado de bonos soberanos. A pesar de la cifra de inflación en EEUU en abril superior a la prevista, los bonos de la Eurozona se mantienen en general estables y continúan expectantes ante el inicio de las subidas de tipos del BCE.

En este sentido, toma fuerza la posible subida de tipos en julio, aunque de una cuantía menor a la que los mercados preveían en un primer momento por los riesgos que existen sobre la economia. Desde el BCE afirman que actuarán contra la inflación aunque los factores no sean intrínsicamente regionales, pues consideran que la persistencia de las tensiones inflaciones globales podrían desanclar las expectativas de inflación por encima del consenso del 2%. La incertidumbre ante los diversos eventos geopolíticos y la disrupción de la cadena de valor en china influirán en las decisiones del BCE.

La cifra de inflación en EEUU por encima de lo previsto ha sido asumida por los mercados, pues se sitúa 0,1 pp por debajo del mes anterior, por lo que se considera que el pico ya se habría alcanzado. Al mismo tiempo, el aumento de la inflación subyacente desde el 0,3% esperado al 0,6% supone un elemento más de tensión e incertidumbre. A pesar de esta ligera caída de la tasa de inflación, se espera que la Fed no varíe la hoja de ruta respecto al endurecimiento de la política monetaria. Asimismo, el Banco de Inglaterra no asegura la subida de tipos prevista para el próximo mes de junio tras la fuerte desaceleración de la economía en el 1T.

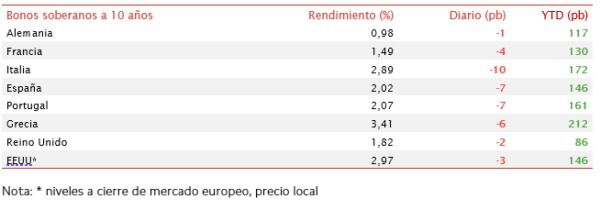

En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con ligeras caídas. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), ha experimentado una caída en su rendimiento de 1 pb, hasta un 0,98%, similar a la del resto de bonos de la región. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU retrocedía 3 pb hasta un 2,97%, alejándose ligeramente de la cota del 3,0% a la que se acercó en la sesión de ayer.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo ha experimentado hoy fuertes subidas tras los rebotes en los principales índices globales y un aumento en el apetito por el riesgo. En efecto, y tras varios días acumulando caídas superiores al 10%, hoy el petróleo ha rebotado en torno a un 5%.

Adicionalmente, los precios se han visto influenciados por otros dos factores. Por un lado, la UE ha propuesto un embargo sobre el petróleo ruso, que tensaría aún más el mercado y cambiaría los flujos comerciales. La votación, que necesita un apoyo unánime, se ha retrasado porque Hungría se ha mostrado reticente a aceptar el acuerdo, que debe ser unánime, de los países miembros.

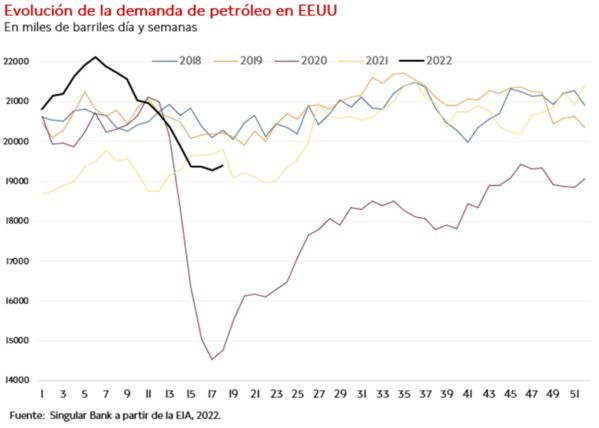

Por el lado de la demanda, China ha dado señales de reducción de las infecciones por covid, lo que supondría un potencial retorno de demanda de 1,5 millones de barriles al día (mbd). En un entorno en el cual el déficit actual supera el millón de barriles día, cualquier muestra de empeoramiento podría impactar en los precios. Por último, en EEUU, la Agencia Internacional de la Información (EIA) ha publicado su informe semanal de inventarios. En el mismo, se puede observar un incremento significativo de los inventarios de crudo de 8,4 millones de barriles, parte influenciado por la liberación de reservas estratégicas, así como una ligera caída de la demanda.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 107 dólares, una subida de un 4,64%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 5,3% hasta 105 dólares por barril. Los principales metales preciosos muestran escasas variaciones, situándose el precio del oro en 1.849 dólares por onza con un ascenso del 0,48% y la plata sube hasta 21,75 dólares, con un avance del 1,5%. Sin embargo, el platino repunta un 3,25% y se sitúa en 1000 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,05 dólares por euro. En la sesión de hoy a cierre de sesión europea subía un 0,21% a 1,055. Por último, el Dollar Index cotiza en 103,68 con un retroceso de un 0,25%.

Macro

Inflación en Alemania

En abril, la inflación en Alemania continuó su tendencia alcista aumentando 0,1 pp hasta un 7,4% anual (vs. 7,3% anual en el mes previo), confirmando así el resultado provisional.

Esta evolución se apoyó en el repunte del crecimiento interanual de los precios de la energía de un 35,3% (vs. 39,5% en marzo), destacando el encarecimiento del gasóleo para calefacción de un 98,6% (vs. 144,0% anterior), el del combustible para vehículos de un 38,5% (vs. 47,4%) y el de gas natural de un 47,5% (vs. 41,8%). Por su parte, el precio de la electricidad aumentó un 19,3% (vs. 17,7%).

Además, se observó un mayor crecimiento del precio de los alimentos de 2,4 pp hasta un 8,6% interanual, mientras que el de los servicios aumentó de forma más moderada hasta un 3,2% (+0,4 pp). Al mismo tiempo, los precios de los bienes de consumo no duradero aumentaron un 16,0% y los de consumo duradero un 5,2%. La inflación subyacente (excluyendo energía y alimentos) se situó en un 3,8% anualen abril (vs. 3,4% en marzo).

Inflación en EEUU

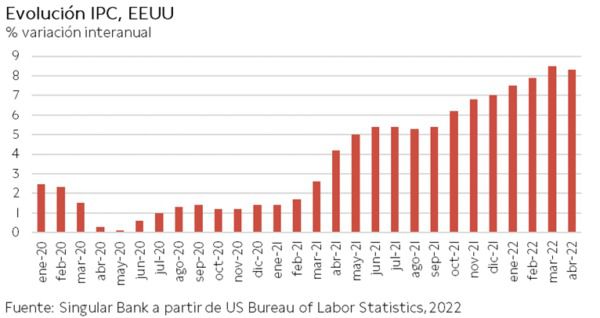

En abril, la inflación de EEUU moderó ligeramente su senda al alza al disminuir 0,2 pp hasta un 8,3% anual (vs. 8,5% anual el mes anterior), si bien superó ligeramente las expectativas de mercado de un 8,1%. Paralelamente, en términos mensuales el nivel de precios creció un 0,3%, 0,9 pp por debajo de su tasa de marzo (1,2%).

Por su parte, la inflación subyacente, excluyendo energía y alimentos, registró un menor crecimiento de 0,3 pp hasta un 6,2% anual (vs. 6,5% anual en marzo), una evolución explicada por el mayor coste de los alimentos de un 9,4% desde abril de 1981. Respecto al mes anterior, la inflación subyacente repuntó un 0,6% mensual (vs. 0,3% en marzo). A su vez, repuntó el incremento interanual del coste de la energía a un 30,3%.

Empresarial

Gestamp (Hoy: -1,87%; YTD: -30,91%)

La compañía dedicada al diseño, desarrollo y fabricación de componentes para automóviles española Gestamp ha anunciado que su facturación en el 1T de 2022 fue de 2.256 millones de €, un 7,4% superior a la registrada en el mismo periodo del año anterior a precios constantes, un crecimiento 12,6 pp superior a la media del sector.

Gestamp ha observado crecimientos en todas las zonas geográficas en las que opera a excepción de NAFTA, que ha decrecido a precios constantes un 3,6%.

De esta manera, la compañía ha registrado un Ebitda de 253,5 millones de €, frente a 258,5 millones de € en el 1T de 2021, lo que implica una reducción de los márgenes de un 11,9% a un 10,6%, ante un incremento del precio de las materias primas. Por su parte, la compañía está llevando a cabo una estrategia de recorte de costes para mantener los márgenes en los próximos trimestres.

Adicionalmente, la compañía ha registrado un flujo de caja libre negativo de 63 millones de €, por la estacionalidad del working capital, y han aumentado su deuda neta en 116 millones de € alcanzando una ratio deuda neta Ebitda de 2,4x. A su vez, la compañía ha aumentado a un 7% el capex sobre ventas, en línea con las expectativas de mercado, frente a un 5,5% del mismo periodo del año anterior.

A su vez, la compañía observa un crecimiento futuro a través del vehículo eléctrico que le podrá aumentar las oportunidades de mercado, así como un gasto en I+D que le permita reducir el peso y aumentar la eficiencia en el ensamblaje de las puertas.

Finalmente, la compañía ha mantenido sus previsiones para 2022, en el que estiman un crecimiento de las ventas entre un 10% y un 15%, con unos márgenes Ebitda de entre un 12,5% y un 13% y un flujo de caja libre de 200 millones de €.

Acerinox (Hoy: 6,20%; YTD: -10,93%)

La empresa especializada en metales española Acerinox ha anunciado que su facturación en el 1T de 2022 fue de 2.287 millones de €, un 59% superior a la registrada en el mismo periodo del año anterior y un 4% por encima de las estimaciones de mercado. Por su parte, obtuvo un Ebitda de 422 millones de €, su segundo mejor dato de la historia y un 19% por encima de las estimaciones de mercado, obteniendo un margen sobre ventas de un 18%.

Su división de acero inoxidable es la que más ingresos le reporta, con un 87% del total de los ingresos y un 94% de su Ebitda, con unos márgenes de un 20%. Ha aumentado la producción en un 6% con respecto al trimestre anterior (+17% en ingresos).

Adicionalmente, la compañía ha generado un flujo de caja libre de 53 millones de € lastrado por un aumento en el working capital como consecuencia del incremento de existencias. Además, ha aumentado su deuda neta en 50 millones de € con respecto a diciembre de 2021 hasta los 628 millones de euros, para hacer frente a un pago de dividendos y recompra de acciones por 115 millones de €, teniendo así una ratio deuda neta Ebitda de 1,5x. Por último, la compañía ha comunicado que es optimista con el 2T donde espera que las ventas superen ligeramente al 1T y previsiblemente no se verá afectada por el conflicto entre Rusia y Ucrania, área que representa solo el 4% de las ventas de la compañía.

Si (

Si ( No(

No(