¿Echa de menos comer en su restaurante favorito? ¿Desearía sentarse en las gradas de un estadio de fútbol o en el cine para disfrutar de una película? Qué lejos le queda la idea de tomar un avión rumbo al Caribe, ¿verdad? id:68263

Si es así, le pasa como a la mayoría. Para muestra, un botón: en octubre, 150 personas no pudieron más y embarcaron en un avión rumbo a ninguna parte. El viaje, un círculo perfecto que comenzaba y terminaba en Sídney, Australia, duraba siete horas y tenía por único objetivo recordar la sensación de viajar en avión. A finales del otoño pasado, algunas navieras de cruceros en Europa y Asia fletaron viajes similares e igual de estériles, solo para volver a surcar las aguas.

La gestora Lisa Thompson opina: «Creo que, pese a lo difícil que está resultando su distribución, la introducción de las vacunas cambiará drásticamente el panorama. El sector del turismo se recuperará tarde o temprano, y creo que ocurrirá relativamente pronto. La gente tiene ganas de salir de vacaciones o, simplemente, de hacer cosas fuera de casa. Ahora bien, la cuestión es si la recuperación podrá mantenerse en el tiempo, y, para ello, no queda otra que esperar a los resultados de las campañas de vacunación, entre otros factores».

Preparados, ansiosos - y capaces - de gastar

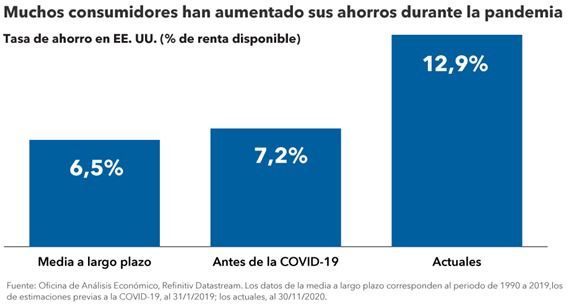

Lo cierto es que parece que el síndrome de la cabaña ha hecho mella en todos los consumidores. Hay indicios que apuntan a la disposición de la gente para actuar, como las tasas de ahorro en EE.UU., que se han disparado desde los inicios de la pandemia y, aunque se han desacelerado en los últimos meses, siguen siendo relativamente altas.

«Cuando se dé luz verde, espero que el deseo de viajar y la capacidad de gasto de muchos consumidores se traduzcan en una vigorosa recuperación, incluso si hay que esperar años», añade Thompson, cuya trayectoria como inversora profesional abarca treinta años.

«Esta crisis no tiene nada que ver con la Gran Recesión de 2008 ni con ninguna otra que haya presenciado en mi carrera. Hoy en día, las políticas fiscales y monetarias son más flexibles, el sistema bancario hace gala de una gran fortaleza y las tasas de ahorro personal son elevadas, por lo que, en conjunto, pueden favorecer un marcado repunte de la demanda».

Esta coyuntura no solo es beneficiosa para los sectores del turismo y del ocio, sino para el grueso de la economía. Por supuesto, es muy probable que el camino sea inestable y que muchos segmentos se recuperen antes que otros.

La fidelidad de los pasajeros: Una corriente favorable para las navieras de cruceros

Los cruceros acapararon el foco mediático de la crisis de la COVID-19 en febrero de 2020, cuando el Diamond Princess detectó un brote y se decretó la cuarentena con 3700 personas a bordo. En aquel entonces, los casos en el barco representaban la mitad de todos los que se habían reportado fuera de China continental.

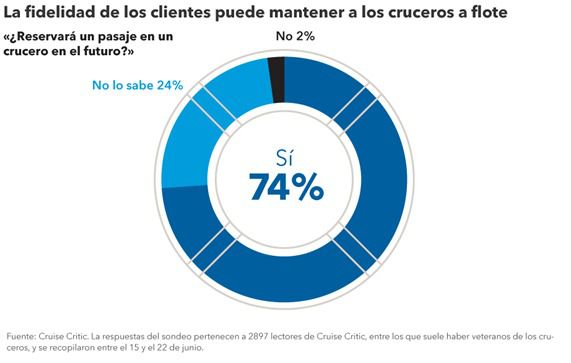

Para el analista de renta variable Todd Saligman, que se centra en las navieras de cruceros y en las aerolíneas estadounidenses y europeas: «Los medios han retratado muy negativamente a este sector, pero los consumidores siguen reservando pasajes para fechas venideras de 2021 a precios superiores a los de 2019. Eso nos da una imagen bastante clara de la demanda. Alguien que nunca ha viajado en crucero no puede entender la fidelidad y el entusiasmo de los que tienen esta costumbre, y esa fidelidad no ha flaqueado durante la crisis».

De hecho, más del 70% de los encuestados en un sondeo sobre el sector recalcaron que volverían a subir a un crucero.

Si bien los cruceros han levado anclas en Europa, los Centros para el Control y la Prevención de Enfermedades de EE.UU. prohibieron la navegación de estas embarcaciones en Norteamérica y aún no han retirado su veto.

«Aunque no queda claro cuándo podrán zarpar, creo que cuando lo hagan será con casi el 100% de su capacidad y que esto ocurrirá antes de lo que muchos prevén», añade Saligman.

Aunque las acciones de las compañías de cruceros han repuntado desde sus mínimos de marzo, Saligman cree que las líneas selectas aún representan una oportunidad para los inversores a largo plazo.

Es más, dada la especial atención que se ha prodigado a las prácticas sanitarias en la navegación, el gestor de renta variable Chris Buchbinder opina: «Se podría argumentar que, el día de mañana, los cruceros serán uno de los lugares más asépticos en los que pasar las vacaciones».

Los planes de vacaciones, en el aire

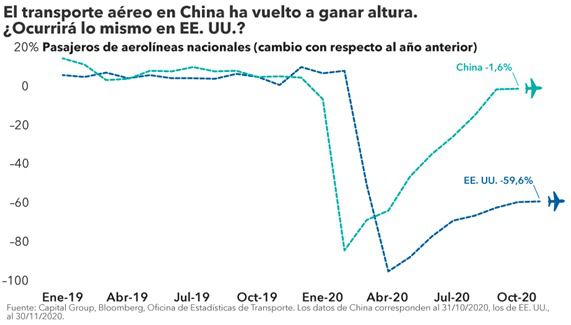

Al igual que en el sector de los cruceros, el turismo aéreo perdió un 66% de su volumen en 2020, con lo que registró cifras veinte veces peores que su mínimo anterior. En EE.UU., que depende en mayor medida de los viajes de negocios, el cataclismo fue sonado: el transporte aéreo cayó hasta un 95% en los primeros meses de la crisis.

Las campañas de vacunación y la historia alimentan la confianza de Saligman respecto de la recuperación de la demanda. «Creo que no tardará mucho en darse a medida que se inoculen las vacunas», confiesa. «Se dio una situación similar tras los ataques del 11 de septiembre de 2001. Muchos estuvieron seguros de que los consumidores no volverían a coger un avión, pero el tráfico se recuperó pronto».

Lo cierto es que en China, que casi ha conseguido controlar al virus, la economía ha repuntado y el transporte aéreo interno ronda niveles prepandémicos.

El efecto dominó

Si la demanda del transporte se recupera, puede generar un potente efecto dominó, ya que se necesitarían multitud de bienes y servicios asociados y se estimularía la creación de empleo en varios sectores. Entre ellos, encontramos el de los fabricantes de aeronaves y el de los fabricantes de motores a reacción, así como los de los hoteles, casinos y restaurantes, arruinados por la pandemia.

Pensemos en los fabricantes de motores para aeronaves, cuyo modelo de negocio está basado en la obtención de ingresos constantes. Compañías como Safran y General Electric fabrican los motores y los venden con un escaso margen de beneficios. Ahora bien, los motores necesitan un mantenimiento regular y los fabricantes pueden obtener cuantiosos ingresos de los contratos de servicio.

«Este año no les está aportando ningún beneficio, porque los aviones están en tierra; sin embargo, cuando el transporte aéreo vuelva a despegar es probable que aumenten los flujos de caja de los fabricantes», comenta Buchbinder.

A diferencia de otros sectores económicos en plena pandemia, la disrupción digital no ha alterado el negocio de los fabricantes de motores para aeronaves. «Es lógico teniendo en cuenta que los motores no pueden ser digitales», añade Buchbinder.

Los mercados suelen predecir las recuperaciones

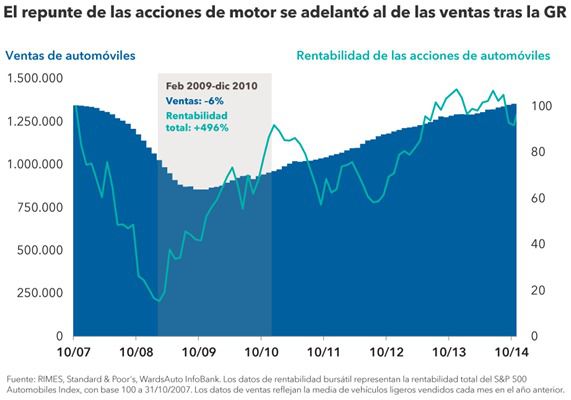

A menudo, los mercados predicen las recuperaciones de la economía subyacente, por lo que es importante reconocer las tendencias subyacentes cuanto antes. Pensemos en la Gran Recesión, un periodo en el que los sectores inmobiliario y de la automoción sufrieron un duro golpe. En 2012 quedó patente que la demanda estaba aumentando, gracias a un cambio en la demografía y al envejecimiento del parque automovilístico. Fueron necesarios varios años más para que ambos sectores se recuperaran plenamente, pero el repunte de las acciones relacionadas con los vehículos y las viviendas auguró la recuperación de la demanda y de los ingresos. Desde febrero de 2009 hasta diciembre de 2010, las ventas de automóviles en EE.UU. cayó un 6%, pero la rentabilidad de las acciones relacionadas con el sector subió un 496%.

En estos últimos meses desde la aparición de las vacunas, las acciones de las compañías de varios sectores relacionados con el transporte han anotado fuertes subidas. Buchbinder señala, además, que las compañías selectas tienen margen para seguir creciendo.

«El mercado suele adelantarse a la recuperación real en términos de ingresos —apunta—. Creo que en el futuro el panorama será muy distinto, y que la demanda y los ingresos respecto de algunas de estas compañías comenzarán a recuperarse de forma más significativa y sostenida. Nuestra labor como inversores consiste en identificar las compañías que más se beneficiarán del entorno cambiante».

Si (

Si ( No(

No(