Al principio de la pandemia, el FMI intentó ampliar su asignación de Derechos Especiales de Giro (DEG) a sus estados miembros en un esfuerzo por ayudar a los países en desarrollo a hacer frente a la crisis y proporcionar liquidez mundial adicional. id:68481

La administración Trump bloqueó este esfuerzo en ese momento, argumentando que aumentaría las reservas de divisas de las naciones ricas que no necesitaban el dinero y que ayudaría a regímenes como Venezuela e Irán. Ahora que la administración Biden está al mando, parece que se está creando un consenso entre las naciones del G7 para aprobar una asignación de 500.000 millones de dólares de DEG, lo que implica que podría alcanzarse un acuerdo durante las reuniones de primavera del FMI. Es importante destacar que la cantidad propuesta no requeriría la aprobación del Congreso estadounidense. El país medio verá incrementadas sus divisas en un 7,2%, es decir, un 1% del PIB, pero los países de bajos ingresos, así como las naciones con escasas reservas de divisas, serán los más beneficiados. En este artículo, explicamos cómo funcionaría en la práctica esta asignación de DEG y mostramos qué países son los que más pueden beneficiarse de ella.

Dinero gratis para todos, sin condiciones

Según el FMI, "el DEG es un activo de reserva internacional, creado por el FMI para complementar las reservas oficiales de sus países miembros". El DEG se compone de una cesta de las monedas más importantes del mundo (USD, GBP, JPY, EUR y RMB) y equivale a ~1,44 dólares estadounidenses a los tipos de cambio actuales. El FMI puede asignar DEG adicionales a los bancos centrales de sus 199 miembros en proporción a las cuotas de cada país en el FMI. Para ello se requiere la aprobación del 85% de sus miembros ponderada por la cuota de cada país. Esto implica que el poder de voto del 17,4% de EE.UU. es suficiente para bloquear la iniciativa aunque todos los demás países del mundo estén a favor. En agosto de 2009, el FMI asignó 204.200 millones de DEG a sus miembros (o 319.000 millones de dólares al tipo de cambio de la época), impulsando las reservas de divisas de todos sus miembros cuando los países se tambaleaban debido a la crisis financiera mundial.

Bien, pero ¿cómo funciona en la práctica?

Los países reciben su asignación directamente sobre las reservas de divisas de sus bancos centrales. El banco central de un país con necesidades de balanza de pagos puede vender su asignación de DEG al banco central de otro miembro del FMI que desee acumular reservas de divisas. A diferencia de las monedas fiduciarias emitidas por los bancos centrales, los DEG no son un pasivo para el FMI. El Fondo actúa como intermediario para poner en contacto a compradores y vendedores de DEG y, en caso de que no haya suficientes compradores voluntarios, puede designar a un miembro con una sólida posición de balanza de pagos y reservas.

Los países cuyas tenencias de DEG son superiores a su asignación de DEG reciben una remuneración de intereses, que es pagada por los países cuyas tenencias de DEG son inferiores a su asignación de DEG. Los intereses de los DEG se determinan en función del rendimiento medio ponderado de los bonos a tres meses de cada una de las monedas que los componen, que en ese momento es del 0,064%. Así pues, aunque no es un dinero 100% gratuito, es casi gratuito a los tipos de interés del mercado actual. Además, el tipo de interés de los DEG será siempre inferior al de cualquier préstamo no concesional que pueda obtener un país en desarrollo, y no forma parte de la deuda pública de un país porque no hay obligación de mantener ninguna cantidad de DEG. En otras palabras, no es necesario reembolsar nunca si se utilizan los DEG.

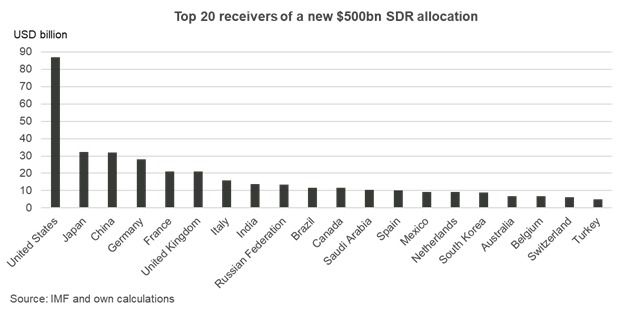

Los países ricos serán los que más DEG reciban en términos absolutos

La fórmula de las cuotas del FMI se basa en el PIB nominal de un país en dólares estadounidenses (30%), el PIB ajustado por paridad de poder adquisitivo (PPA) (20%), la apertura (comercio total sobre el PIB, 30%), la volatilidad económica (15%) y las reservas internacionales (5%). Por tanto, no es de extrañar que de los 20 principales receptores de asignaciones de DEG, 13 sean grandes países desarrollados, y sólo uno de los siete países emergentes, Turquía, necesite aumentar sus reservas de divisas.

Turquía podría recibir 4.900 millones de dólares en una nueva asignación de DEG. Esto supone menos del 1% del PIB de Turquía y un 5,2% de las reservas brutas oficiales de divisas del país (93.000 millones). Sin embargo, las reservas netas de divisas de Turquía -definidas por el FMI como las reservas brutas menos los pasivos de divisas a corto plazo predefinidos- son mucho más bajas: 8.700 millones a finales de 2020. Así pues, la asignación de DEG aumentaría las reservas netas de divisas en un 56%, lo que reduciría significativamente las vulnerabilidades externas de Turquía y podría mejorar la confianza del mercado en el país.

Argentina es otro gran mercado emergente que se beneficiaría de forma desproporcionada en términos de aumento de sus reservas netas. Argentina recibiría 3.300 millones de dólares de los 500.000 millones de la nueva asignación de DEG, lo que se acerca a la media en términos de reservas brutas de divisas (8,5%) y PIB (0,8%), pero duplicaría con creces sus actuales reservas netas. Utilizando métodos ajenos al FMI que se centran en las reservas líquidas y no en las netas, algunos analistas estiman que las reservas netas de Argentina están en territorio negativo, pero nosotros nos ceñimos a la metodología del FMI. Estos 3.300 millones adicionales, si se entregan rápidamente, bastarían para hacer frente a los 2.200 millones de vencimientos de deuda con el Club de París que vencen en mayo. Irónicamente, esto podría permitir un retraso en el tan esperado acuerdo del programa con el FMI hasta después de las elecciones de mitad de período de octubre.

La posibilidad de retrasar las reformas económicas es uno de los inconvenientes de los paquetes de ayuda global como las asignaciones de DEG. Sin embargo, esto no significa que el FMI no deba hacerlo. Seguimos pensando que los beneficios de ayudar a todos los países emergentes y en desarrollo superan con creces los costes de posponer las reformas económicas necesarias en muchos casos y de ayudar posiblemente a regímenes deshonestos en otros.

Los países pueden recibir su parte de la nueva asignación de DEG tan pronto como este verano si 2009 resulta una buena pauta. No está claro si la asignación de DEG llegará a tiempo para cumplir con los pagos de la deuda de Argentina con los acreedores oficiales en mayo. Como referencia, los líderes del G20 acordaron impulsar la liquidez mundial a través de los DEG en abril de 2009. A esto le siguió la aprobación de la junta ejecutiva del FMI en julio, luego de la junta de gobernadores en agosto, y finalmente la asignación a los estados miembros se produjo el 28 de agosto.

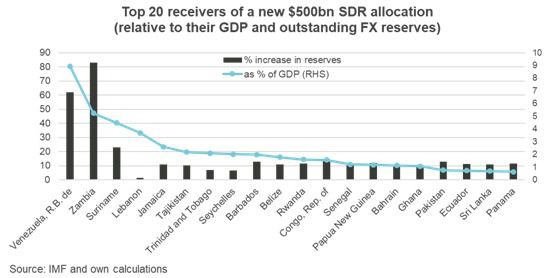

Los países de renta baja y con dificultades son los que más reciben en relación con su PIB y sus reservas actuales

La inclusión de un ajuste por PPA en la fórmula de las cuotas del FMI beneficia a los países de bajos ingresos, que suelen tener niveles de precios generales más bajos. Además, las cuotas no se actualizan con mucha frecuencia. Las cuotas actuales se acordaron en 2010 y son efectivas desde 2016. Por lo tanto, los países cuyas economías se han reducido drásticamente, como Venezuela y Líbano, o aquellos cuyas reservas se han agotado considerablemente, como Zambia y Surinam, recibirán asignaciones excesivas en relación con su PIB actual y sus reservas pendientes. Los países con una volatilidad del PIB históricamente alta también recibirán un mayor impulso. Todas estas características de la fórmula actual de los DEG son bienvenidas y beneficiarán en general a la deuda de los mercados emergentes de alto rendimiento.

En el caso de Venezuela, que sería el mayor beneficiario en términos de PIB, el hecho de que algunos países del FMI reconozcan al presidente Nicolás Maduro mientras que otros reconocen al presidente interino Juan Guaidó es probable que impida al país acceder a su asignación de DEG en un futuro cercano.

En el siguiente gráfico, destacamos los 20 principales beneficiarios de esta nueva asignación de DEG en relación con su PIB y sus reservas actuales de divisas, excluyendo a los países sin eurobonos.

¿Supondrá una diferencia para estos países en términos de costes de préstamo y acceso al mercado?

Para los países que ya han incumplido sus obligaciones soberanas (Venezuela, Zambia y Líbano), o que ya han decidido someterse a una reestructuración de la deuda (Surinam), es poco probable que la nueva asignación de DEG suponga una diferencia desde la perspectiva de los acreedores. Sin embargo, la nueva asignación podría servir para satisfacer las necesidades urgentes de la balanza de pagos, como el pago de las vacunas de Covid-19 y la importación de alimentos y medicamentos. Las reservas de divisas son un factor determinante en la capacidad de un país para cumplir sus obligaciones a corto plazo, sobre todo si han perdido el acceso al mercado. Pero no desempeñan un papel importante en un análisis de sostenibilidad de la deuda para determinar la capacidad a largo plazo de un país para pagar sus obligaciones. Por lo tanto, creemos que no debería suponer una diferencia significativa en el valor estimado de recuperación de los bonos impagados.

Para los países que han perdido el acceso al mercado y tienen grandes vencimientos de deuda externa a corto plazo, pero que aún no han incurrido en impago, la nueva asignación de DEG puede marcar la diferencia entre la reestructuración y el reembolso total. No estamos sugiriendo que estos países deban priorizar el pago de la deuda sobre las necesidades de sus ciudadanos; por el contrario, si la decisión del estado es mantenerse al día en sus obligaciones de deuda externa para recuperar rápidamente el acceso al mercado una vez superada la crisis, la nueva asignación de DEG servirá para liberar recursos para otras necesidades de la balanza de pagos, incluidas las relacionadas con la salud.

Sri Lanka recibiría lo suficiente para cumplir con el vencimiento de sus eurobonos de enero de 2022. El gobierno de Sri Lanka ha dicho en repetidas ocasiones que cumplirá con sus vencimientos de deuda externa de 2021, y parece tener medios suficientes para hacerlo. Sin embargo, existen serias dudas sobre si podrá pagar sus vencimientos de 2022 sin el apoyo de un programa del FMI, al que se muestran reacios debido a la condicionalidad que implica, es decir, la austeridad. Es probable que Sri Lanka reciba 600 millones de dólares estadounidenses en DEG, lo que sería más que suficiente para pagar su vencimiento de eurobonos de enero de 2022. Sin embargo, esto podría ser otro ejemplo de un posible retraso de un ajuste macroeconómico necesario y de una probable reestructuración inevitable de la deuda. En general, suele ser mejor, tanto para los países deudores como para sus acreedores, que los problemas de la deuda se aborden de forma preventiva en lugar de posponerlos.

Las pequeñas naciones dependientes del turismo recibirán un salvavidas mientras esperan que el turismo mundial se recupere. Con el turismo mundial aún deprimido y con pocas probabilidades de recuperarse al menos hasta el segundo semestre, muchas economías dependientes del turismo tienen dificultades para financiar sus necesidades de balanza de pagos. Belice obtuvo el consentimiento de los tenedores de bonos para capitalizar los pagos de los cupones hasta febrero de 2021, es decir, los intereses adeudados en 2020 se añadieron al principal. El nuevo gobierno tiene ahora la intención de pagar sus eurobonos en 2021, con la esperanza de que el turismo se recupere en la segunda mitad del año. En virtud de la nueva asignación de DEG, Belice recibiría 30 millones de dólares estadounidenses, lo que puede parecer poco, pero supone casi el 1,8% del PIB y es suficiente para cubrir las tres cuartas partes del servicio de sus eurobonos en 2021. Asimismo, Barbados recibiría 100 millones de dólares (2% del PIB), suficientes para cubrir el 122% de la amortización de su deuda externa en 2021. Seychelles recibiría 25 millones de dólares (también el 2% del PIB), suficientes para cubrir el 58% de la amortización de su deuda externa.

Muchas otras naciones no turísticas pero con problemas también obtendrían un gran alivio de la balanza de pagos, desde Tayikistán en Asia Central hasta la República del Congo en el África subsahariana.

Si (

Si ( No(

No(