La semana se ha cerrado con una sesión de descensos generalizados en los principales índices bursátiles mundiales por el temor a que la Fed pueda llevar a cabo subidas de 50 pb en sus dos próximas reuniones al menos. id:83217

En el conjunto de la semana los índices europeos han cerrado sin apenas variaciones respecto a la semana anterior, mientras el S&P 500 registraba una caída acumulada de en torno a un 1,5% (al cierre de la sesión europea). El Nasdaq ha mostrado una mayor debilidad con un retroceso cercanos al 3%, afectado por el fuerte repunte de la rentabilidad de los bonos durante la semana. Así, las TIRes de los bonos de EEUU a 10 y 2 años han subido en torno a 7 pb y 28 pb respectivamente en el conjunto de la semana, acercándose a sus máximos del anterior ciclo de subidas de tipos a finales de 2018.

Pese a los mensajes cada vez más agresivos de los bancos centrales en su lucha contra la inflación, las bolsas siguen mostrando una notable resiliencia. Uno de los factores que contribuye a ello es el escenario de los beneficios empresariales, que de momento no dan síntomas de debilidad. Tras publicar sus resultados del primer trimestre un 17% de las compañías del S&P 500, se proyecta un crecimiento interanual de un 5,1% frente al 5,7% que se estimaba el 31 de diciembre. Esta ligera revisión a la baja, sin embargo, se compensa con el hecho de que las previsiones para los próximos tres trimestres se están revisando al alza. La consecuencia es que las previsiones para el conjunto de 2022 se han revisado al alza desde el inicio de año, proyectándose un crecimiento del BPA superior al 10%.

Las caídas han sido también generales en Asia en la sesión de hoy, tras las declaraciones del presidente de la Fed, Jerome Powell, dejando la puerta abierta a subidas de 50 pb en las próximas reuniones. En este sentido, hemos visto fuertes descensos en los principales índices de la región, destacando las del Nikkei japonés y el ASX 200 australiano de en torno a un 1,5%. Por su parte el Shanghai Composite chino ha cerrado con un avance de un 0,2% en la sesión de hoy, pero ha caído cerca de un 4% en el conjunto de la semana.

En Europa, el Eurostoxx ha caído un 2,24%, en una sesión con descensos generalizados en todos los sectores, liderados por los de tecnología, energía y materiales que han caído más de un 2,5%. Las menores caídas las han registrado sectores defensivos como los de Utilities y Comunicaciones, que han cedido menos de un 1%.

En España, el IBEX 35 ha cerrado por debajo de la cota de 8.700 puntos tras ceder un 1,84%. Entre sus componentes, las mayores revalorizaciones se han situado en Red Electrica (+0,46%), Telefónica (+0,12%) y Pharma Mar (+0,0%). Las mayores caídas las ha registrado Ferrovial (-4,26%), Arcelor Mittal (-4,06%) y Laboratorios Rovi (-3,85%). En EEUU, al cierre de la sesión europea, el S&P 500 registraba una caída de un 1,59% y el índice tecnológico Nasdaq de un 1,56%.

Renta Fija

Los principales bonos soberanos a nivel global han registrado hoy un tono mixto con escasas variaciones respecto a la sesión anterior, a la espera de las reuniones de los principales bancos centrales en las próximas semanas. Sin embargo, las previsiones de tipos para finales de año siguen aumentando, y en el conjunto de la semana el comportamiento de los inversores ha vuelto a ser de ventas de deuda soberana.

El presidente de la Fed, Jerome Powell, ha elevado el tono de su mensaje al señalar que el organismo podría acelerar la normalización de su política monetaria. El objetivo es lograr un mayor equilibrio entre la demanda y la oferta, para lograr que disminuya la inflación sin provocar una desaceleración económica que provoque una recesión. Así, la Fed estaría valorando la posibilidad de subir los tipos 50 pb en la próxima reunión de mayo, para reducir los niveles de inflación en máximos desde 1981 que en marzo alcanzó un 8,5% anual.

Por su parte, la presidenta del BCE ha pedido informalmente a los miembros del Consejo de Gobierno que eviten realizar declaraciones a los medios sobre sus opiniones personales de la política monetaria de la Eurozona, especialmente tras las reuniones del organismo.

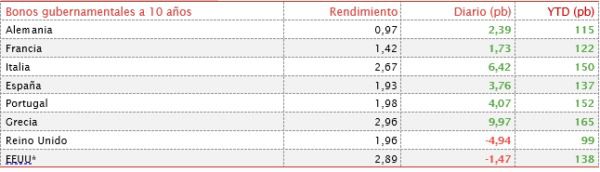

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con escasas variaciones y comportamiento mixto. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), ha experimentado un repunte de TIR de 2 pb hasta un 0,97%. Ha destacado la subida del bono italiano de 6 pb hasta 2,67%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cedía 1,5 pb hasta un 2,89%, habiéndose movido toda la semana ligeramente por debajo de la cota del 3% que tocó por última vez en diciembre de 2018.

Materias primas y divisas (a cierre de sesión europea)

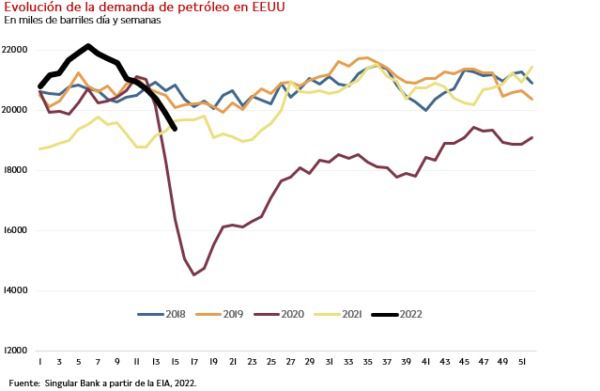

En la jornada de hoy, los precios del petróleo han continuado con su tendencia bajista ante las perspectivas a la baja del crecimiento mundial, el endurecimiento de la política monetaria con implicaciones sobre la demanda y la inversión, y la desaceleración de la economía china (segundo mayor consumidor de petróleo del mundo). Por el lado de la demanda, las restricciones a la movilidad en la potencia asiática, junto a la atonía de la demanda interna y los desequilibrios de su sector inmobiliario, han desacelerado la actividad económica y, por tanto, el consumo energético. Por otro lado, los riesgos de estanflación en las principales economías avanzadas, especialmente en Europa, continúan erosionando las expectativas de demanda, como está ocurriendo actualmente en EEUU. Así, los datos confirman progresivamente que los elevados precios de los combustibles desde comienzos de año han lastrado la evolución del consumo.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 106,0 dólares, con una caída de un 1,90%. Por su parte, la cotización del WTI (de referencia en EEUU) cae un 1,88% hasta 101,8 dólares por barril.

Por otro lado, los principales metales preciosos muestran datos en rojo, situándose el precio del oro en 1.931 dólares por onza con una caída de 0,71% y la plata cae hasta 24,2 dólares, con un descenso de 1,59%. A su vez, el platino cae un 3,3% y se sitúa en 934 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en los últimos días en el entorno de 1,08 dólares por euro, un nivel considerado como un soporte relevante. En la sesión de hoy a cierre de sesión europea ha caído un 0,47% a 1,0785. Por último, el Dollar Index cotiza en 101,28 subiendo un 0,66%.

Macro

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, la primera lectura del índice PMI compuesto de IHS Markit de abril, que comprende en torno al 85% de la muestra total utilizada para su registro final, ha mostrado un repunte de la actividad al aumentar a 55,8 puntos (vs. 54,9 puntos en marzo). Esta evolución ha sido provocada por el impacto de la eliminación de las restricciones covid-19, que ha compensado el estancamiento de la producción manufacturera. Todo ello en un entorno de incertidumbre por la guerra en Ucrania y el significativo aumento de los precios. El indicador del sector servicios ha aumentado 2,1 puntos hasta 57,7 puntos, su mayor nivel en los últimos ocho meses.

A su vez, el PMI del sector manufacturero se ha reducido a 55,3 puntos (-1,2 puntos), su menor lectura en quince meses, debido a los mayores costes en las materias primas y retrasos en la cadena de suministros.

- En Alemania, el PMI compuesto de IHS Markit se ha reducido 0,6 pp hasta 54,5 puntos (vs. 55,1 puntos en marzo). Una evolución explicada por la disminución de 2,8 puntos del sector manufacturero, compensado en parte por el incremento en el sector servicios de 1,8 puntos hasta 57,9 puntos.

- En Francia, en abril el PMI compuesto ha repuntado hasta 57,5 puntos, su mayor registro en 51 meses. Este incremento se ha reflejado en el aumento del sector servicios a 58,8 puntos (vs. 57,4 puntos del mes anterior) y del indicador manufacturero a 55,4 puntos (+0,7 puntos).

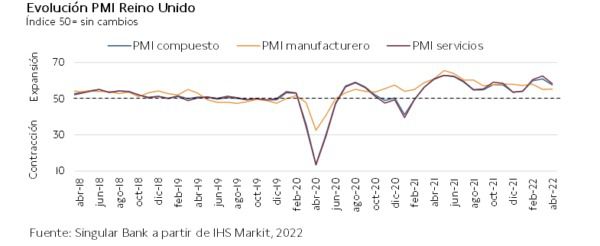

- En Reino Unido, el indicador adelantado compuesto ha caído a 57,6 puntos (-3,3 puntos). Una tendencia explicada por el retroceso del del sector servicios de 4,3 puntos hasta 58,3 puntos frente al ligero aumento del sector manufacturero de 0,1 puntos hasta 55,3 puntos.

En EEUU, en abril el índice PMI compuesto preliminar de IHS Markit ha descendido hasta 55,1 puntos (-2,6 puntos), revirtiendo el repunte experimentado el mes anterior. Esta evolución refleja el menor dinamismo del sector servicios, cuyo indicador ha caído 3,3 pp frente a marzo hasta 54,7 puntos, su menor nivel en los últimos tres meses. En contraste, el sector manufacturero ha registrado un aumento de 0,9 pp a 59,7 puntos, alcanzando máximos desde septiembre de 2021, en un contexto de mayor producción a pesar del incremento de los costes de los inputs.

Ventas minoristas en Reino Unido

En marzo, la primera estimación de las ventas minoristas en Reino Unido señala una contracción de un 1,4% respecto al mes anterior, tras hacerlo en febrero en un -0,5%. No obstante, se sitúan un 2,2% por encima de sus niveles previos al inicio de la pandemia (febrero 2020).

La mayor caída ocurrió en el comercio minorista no realizadas en tiendas físicas (-7,9%). A su vez, la venta en los establecimientos alimenticios disminuyó un 1,1%. En contraste, aumentó en los establecimientos no alimenticios (+1,3%), observándose incrementos en los subsectores de tiendas de bienes para el hogar (+2,6%) y de otros establecimientos (+2,9%).

Adicionalmente, las ventas de combustibles para automóviles se contrajeron un 3,8%.

Empresarial

Línea Directa Aseguradora (Hoy: +1,22%, YTD: -12,15%)

La aseguradora española Línea Directa que salió a bolsa en abril de 2021 ha anunciado que su facturación en el 1T de 2022 fue de 232 millones de euros, un 3,5% superior a la registrada en el mismo periodo del año anterior. Una evolución apoyada en el incremento del número de clientes de un 4% hasta casi 3,4 millones.

Por líneas de negocio, la de seguros de motor (principal segmento, representando un 78% de la facturación y un 75% de clientes) registró unos ingresos de 182 millones de euros (+1,7% interanual), y la de seguros de hogar de 35 millones de euros (+11,7% interanual). La nueva Consejera Delegada de la compañía ha señalado el objetivo de unificar los dos ramos pasando a organizarse en dos áreas, una primera con el objetivo de captación de nuevos clientes y negocios (Área de Clientes) y otra con el objetivo de una relación más personal con los clientes (Área de Cartera).

A su vez, el ramo de seguros de la Salud denominado Vivaz ingresó 13,7 millones de euros (+14,6% interanual), y continuará de forma independiente con el objetivo de consolidarse como línea de negocio sólida y rentable, buscando crecer a través de familias y personas que nunca han contratado un seguro privado.

Además, Línea Directa creará dos nuevas áreas, el Área de Riesgo para centralizar el mapa de riesgos de la compañía y el Área de Transformación Digital, con la que buscará convertirse en un referente digital.

Por otro lado, el beneficio neto atribuible a la matriz fue de 24,2 millones de euros, un 18,3% menor en comparación con el 1T de 2021, explicado por el contexto inflacionario y el aumento de movilidad que ha llevado a recuperar la siniestralidad a niveles pre-pandemia.

Por último, la compañía, entre cuyos objetivos se encuentra ofrecer una alta retribución al accionista, ha anunciado que va a repartir su primer dividendo a cuenta de 0,02 euros brutos por acción, lo que supone un total de 21,8 millones de euros y un payout del 90%.

SAP (Hoy: -2,0%; YTD: -21,88%)

La empresa alemana líder en la planificación de recursos empresariales, un conjunto de aplicaciones software que permiten automatizar la mayoría de las prácticas de un negocio relacionadas a los aspectos operativos o productivos, ha anunciado unos ingresos en el 1T de 2022 de 7.077 millones de euros, un 11% superiores a los registrados en el mismo periodo de 2021.

Por segmentos en los que se divide la compañía, su negocio en la nube, el que más capex consume y su principal fuente de crecimiento para los próximos años, ha registrado unos ingresos de 2.820 millones de euros (+31% interanual) con un margen bruto de un 70%. Además, ha incrementado su cartera de pedidos en un 28% interanual hasta 9.730 millones de euros, pese a haber tenido un impacto negativo de 0,8% por la guerra en Ucrania.

A su vez, su último ERP, S/4 Hana Cloud hacia donde la compañía tiene pensado pivotar el negocio debido a que se realiza a través de la nube, ha registrado unos ingresos por valor de 404 millones de euros (+71% interanual) y ha aumentado su cartera de pedidos un 79% hasta 1.925 millones de euros.

Por su parte, su segmento de software, su negocio más maduro y por lo tanto con crecimientos menores, ha registrado unos ingresos de 3.240 millones de euros (-1% interanual) con unos márgenes brutos de un 87,5%, de los cuales a soporte pertenecen 317 millones de euros (+4% interanual), frente al de licencias de 317 millones de euros (-34% interanual).

Al mismo tiempo, su sector servicios ha obtenido una facturación de 1.017 millones de euros (+11% interanual) con unos márgenes brutos de un 28,0%.

En conjunto, ha registrado un beneficio neto de 632 millones de euros, un 41% inferior al del 1T de 2021.

Finalmente, ha anunciado su guidance para 2022, estimando unos ingresos en la nube de entre 11.550-11.850 millones de euros (vs. 9.420 millones de euros en 2021) y para el segmento de software de entre 13.450-13.650 millones de euros (vs. 14.660 millones de euros en el año anterior).

Si (

Si ( No(

No(