Las mineras se benefician, pero los costes energéticos presionan al sector de derivados. id:81894

La guerra en Ucrania y las sanciones a Rusia están sobrealimentando el repunte de los precios de los metales, dado que Rusia y Ucrania son importantes proveedores en un mercado, ya de por sí, ajustado debido a la crisis del Covid y las inversiones en transición energética.

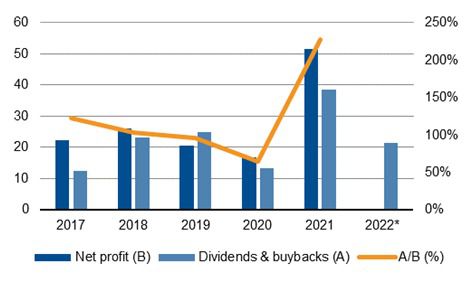

En estas circunstancias, las perspectivas crediticias para el sector minero son positivas: los precios al alza y los fuertes flujos de caja aumentan el margen de maniobra en lo que respecta a los objetivos de política financiera de las empresas, refuerzan la liquidez y mejoran las perspectivas de crecimiento, todo ello mientras el gasto de capital sigue siendo relativamente moderado. Las inversiones totales de Anglo American, BHP, Glencore y Rio Tinto -las cuatro grandes empresas mineras mundiales- aumentaron sólo un 5% en 2021 con respecto al año anterior, mientras que la remuneración a los accionistas se multiplicó casi por tres, en línea con el crecimiento de los beneficios.

Beneficio neto y remuneración al accionista en Anglo America, BHP, Glencore y Rio Tinto (en miles de millones de dólares)

*Distribuciones anunciadas para el primer semestre de 2022. A/B=Distribuciones a los accionistas como porcentaje de los beneficios del año anterior.

El panorama es mixto en el sector de la transformación (fundición, refinado, procesamiento de metales), donde la rápida inflación de los costes del gas, la electricidad, los metales, el transporte y otros insumos crea problemas para muchos productores. Son especialmente vulnerables los que se centran en materias primas o en productos que corren el riesgo de ser sustituidos, por ejemplo, la sustitución de los tapones de aluminio de las botellas por alternativas de plástico más baratas.Rusia es un importante proveedor, sobre todo de paladio y otros metales del grupo del platino, además de níquel, aluminio, acero y cobre. Ucrania, importante productor de titanio y mineral de hierro, alberga algunas de las mayores reservas de uranio, titanio, manganeso, mercurio y carbón de Europa.

Producción de metales de Rusia y Ucrania: porcentaje de la producción mundial de metales 2021

Producción minera de mineral de hierro, níquel, titanio y MGP, fundición de aluminio y manganeso y producción de refinería de cobre. Fuente: Servicio Geológico de Estados Unidos 2022.

Aunque todavía no se han impuesto sanciones a las exportaciones rusas de metales, tanto las operaciones mineras en Rusia como el transporte de metales se verán dificultados por la posibilidad de que las navieras, las compañías de seguros y los puertos suspendan operaciones con sus homólogos rusos. Algunas de las mayores compañías navieras del mundo han suspendido el transporte de contenedores hacia y desde Rusia para artículos no esenciales. Esto no sólo afectará a los precios del mercado, sino que los productores que hasta ahora han dependido de las materias primas de Rusia y Ucrania, podrían tener que buscar fuentes de suministro alternativas con un coste más elevado.

El precio al contado del aluminio se sitúa en su máximo histórico y el del níquel en sus niveles más altos de la última década, dos metales de los que Rusia es un importante productor mundial. Sin embargo, los precios de los futuros de los metales básicos se encuentran, en general, en retroceso (precios de los futuros inferiores a los precios al contado), lo que sugiere que se espera una respuesta por parte de la oferta que acabe dando lugar a un mercado más equilibrado.

Precios de los metales básicos en los dos últimos años (LME)

Dicho esto, los precios de los futuros para 2022 y 2023 se mantienen en niveles muy altos en comparación con los estándares históricos. Las curvas de precios de los futuros del acero y la chatarra están planas, mientras que los precios de los futuros del oro y la plata se encuentran actualmente en contango.

Dado que los suministros mineros adicionales tardan en entrar en funcionamiento, es probable que el repunte de los precios continúe en 2023, e incluso más tiempo para los metales básicos que se benefician de la transición energética. Esto implica para las mineras continuidad de beneficios, flujos de caja y rentabilidad para los accionistas elevados. Esta perspectiva se refleja en nuestras calificaciones del sector, con un 25% de ellas con perspectiva positiva y el 75% restante con perspectiva estable.

Las cuatro principales empresas mineras mundiales han demostrado su confianza anunciando una distribución de beneficios aún mayor para el primer semestre de 2022 (56% de la distribución total de 2021). Las mineras están operando con un apalancamiento financiero muy bajo, con un importante margen de maniobra para sus respectivos objetivos de apalancamiento durante el ciclo.

Sin embargo, no todos los productores lo están haciendo bien. Varios productores europeos de aluminio han recortado la producción en 2022 debido al aumento de los precios del gas y la electricidad. La producción mundial de acero también ha descendido considerablemente entre agosto de 2021 y enero de 2022, según los datos de la Asociación Mundial del Acero.

La situación para los productores que no están cubiertos contra el aumento de los precios de la electricidad podría empeorar mucho si Rusia decide reducir el suministro de gas a Europa en represalia por las sanciones y el apoyo a Ucrania. Los precios récord de los fletes también están presionando a los productores que suelen enviar productos a largas distancias para llegar a los mercados finales.

.")

Si (

Si ( No(

No(