Los bancos centrales de todo el mundo han ido reduciendo los tipos de interés del mercado hasta mínimos históricos. id:52816

Traducción del

Degussa Market Report realizada por:

Incluso la Reserva Federal (Fed), el banco central mundial de facto, ha vuelto a retomar una política de tipos de interés bajos y de expansión monetaria. No cabe duda de que los bancos centrales han dejado los tipos de interés del mercado por debajo de los «niveles naturales de tipos de interés», tal y como atestigua el hecho de que la mayor parte de tipos de interés se encuentran en territorio negativo.

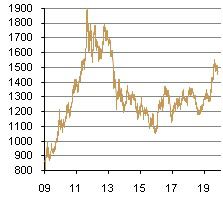

USD por onza de oro

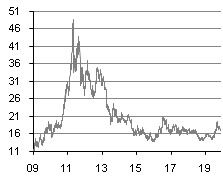

USD por onza de plata

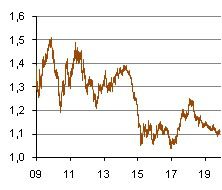

EURUSD

Fuente: Thomson Financial; cálculos de Degussa

Fuente: Thomson Financial; cálculos de Degussa

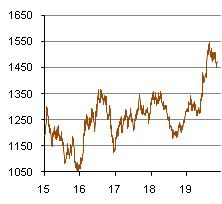

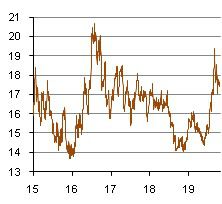

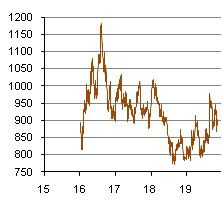

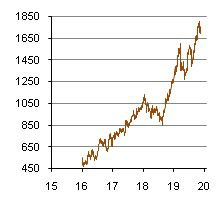

Precio de metales preciosos (USD/oz) durante los últimos cuatro años

(a) Oro

(b) Plata

(c) Platino

(d) Paladio

Fuente: Thomson Financial; cálculos de Degussa

En un principio, unos tipos de interés del mercado extremadamente bajos pueden actuar como revulsivo para la actividad económica, fomentando el consumo y el gasto en inversión. Sin embargo, con el tiempo, unos tipos de interés del mercado artificialmente bajos provocan un exceso de consumo y unas inversiones inadecuadas. A medida que el tipo de interés del mercado baja, la gente ahorra menos y consume una mayor parte de sus ingresos actuales y, al mismo tiempo, las compañías aumentan sus inversiones. Esto provoca que la economía viva por encima de sus posibilidades.

Es más, unos tipos de interés de mercado limitados de forma artificial elevan el precio de activos como, por ejemplo, las acciones o la vivienda. A título ilustrativo, las ganancias futuras se actualizan a un tipo inferior y eso aumenta el valor presente y, en consecuencia, el precio de mercado. Este efecto podría explicar en gran medida el auge que ha vivido el mercado de renta variable durante la última década y sus máximos históricos actuales. Al mismo tiempo, las medidas de valoración de acciones (como, por ejemplo, la relación precio-ganancia) también se han elevado en los últimos años.

Existe ademas otro factor que se añade a unos tipos de interés artificialmente bajos: los bancos centrales han colocado una «red de seguridad» bajo las economías y los mercados financieros, prometiendo básicamente que velarían por el crecimiento económico y la estabilidad financiera. Los inversores esperan que los bancos centrales estén preparados para hacer frente a cualquier acontecimiento perjudicial que pudiera desencadenar una recesión o una crisis. En consecuencia, los inversores se han olvidado de su aversión al riesgo.

Mientras los bancos centrales continúen esta política monetaria inflacionista, es decir, mientras sigan aumentando constantemente la cantidad de crédito y de dinero con unos tipos de interés del mercado limitados, lo más probable es que los precios de activos sigan subiendo todavía más y, junto con ellos, las medidas de valoración. De hecho, a medida que los tipos de interés del mercado bajan, o incluso se acercan al cero, es lógico, desde un punto de vista económico, que los bienes inmuebles se negocien a unos niveles de valoración más altos.

No obstante, la clave aquí es que los tipos de interés del mercado se han reducido de forma artificial y, por tanto, la subida del precio de los activos y la elevación de las medidas de valoración de activos representan una distorsión, una desviación. Esto podría resultar incluso más problemático si la confianza de los inversores provoca una burbuja especulativa en torno a los precios de activos, es decir, un periodo en el que los precios y las valoraciones pasan a estar sobrevalorados en exceso frente a unos tipos de interés del mercado artificialmente limitados.

En este contexto, parece evidente que los mercados financieros se están convirtiendo en un lugar cada vez más peligroso. Si bien la inflación del precio de activos podría prolongarse durante algún tiempo, también aumentará el riesgo de que los desequilibrios económicos se acentúen y de que la burbuja «estalle» en algún momento. Los inversores cautos se preguntarán: ¿qué voy a hacer al respecto? Una alternativa es permanecer invertido, pero eliminar parte del riesgo añadiendo un seguro a la cartera en forma de oro.

El «oro-moneda» no conlleva un riesgo de impago (a diferencia, por ejemplo, de los depósitos bancarios) y su poder adquisitivo no se puede devaluar como consecuencia de las políticas monetarias. Además, la correlación histórica existente entre el precio del oro y de las acciones está cercana al cero. Esto significa que el oro podría sin problema contribuir a reducir la volatilidad de precios de la cartera de inversión sin poner en riesgo sus rendimientos, dado que parece que el precio del oro continuará en una tendencia alcista durante varios años. En este sentido, RayDalio afirmaba lo siguiente, en declaraciones a Bloomberg, el 17 de julio del 2019: «Creo que añadir oro a la cartera conlleva una reducción del riesgo y un aumento del rendimiento».

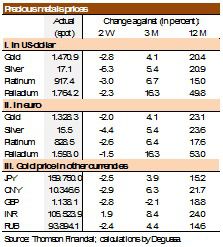

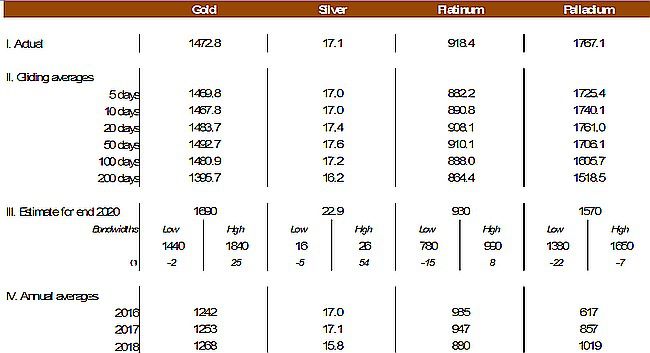

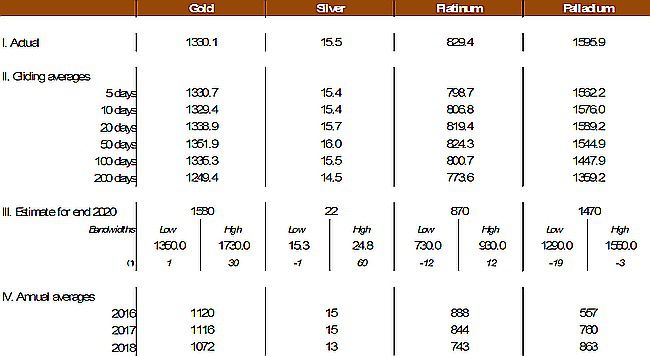

Precio metales preciosos

USdollar por onza

En euros por onza

Fuente: Thomson Financial; Cálculos propios estimados. Números redondeados. (1) Retorno estimado con respecto al porcentaje de precio real.

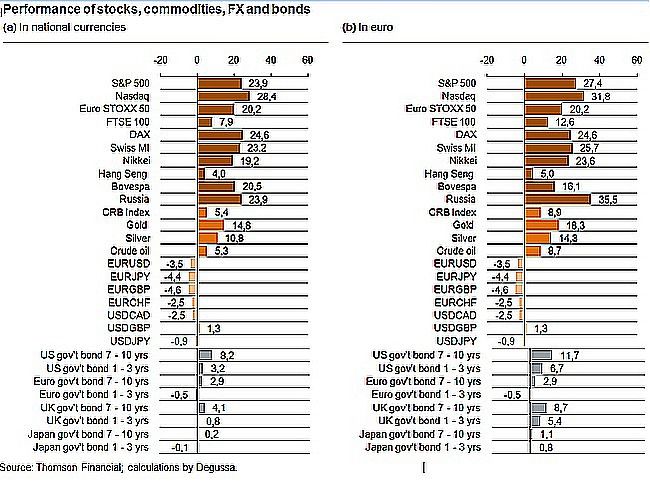

Fuente: Thomson Financial; gráfico de Degussa

Fuente: Thomson Financial; cálculos de Degussa

Si (

Si ( No(

No(