Subidas generalizadas en los principales mercados de renta variable a nivel global tras la reunión de ayer de la Reserva Federal de EE.UU. id:77542

Los inversores evalúan la actual coyuntura de elevadas presiones inflacionistas y las perspectivas de pérdida de dinamismo de la economía global en el 4T frente al mensaje de la autoridad monetaria estadounidense que descarta por el momento aumentar los tipos de interés.

En concreto, el Comité Federal de Mercado Abierto anunció ayer el inicio del proceso de tapering, si bien el presidente de la Fed, Jerome Powell, reiteró en la rueda de prensa posterior a la reunión que no anticipará una subida de tipos de interés hasta que se observe una mayor recuperación del empleo. En línea con las expectativas del consenso del mercado, el organismo monetario estadounidense comenzará a reducir su programa de compras de bonos en 15.000 millones de $ este mes: 10.000 millones de $ en Treasuries (hasta 70.000 millones de $) y 5.000 millones de $ en MBS (Mortgage backed securities, valores respaldados por hipotecas, hasta 35.000 millones de $). En los próximos meses, el ritmo mensual de compras se ajustará en función del escenario macroeconómico.

En las últimas semanas, el mercado laboral estadounidense ha continuado mostrando señales de recuperación, aunque a un ritmo más moderado del estimado inicialmente. En septiembre, la tasa de desempleo se redujo a un 4,8% de la población activa, si bien se mantiene todavía 1,3 pp por encima de sus niveles pre-pandemia. Al mismo tiempo, se crearon 194.000 nuevos puestos de trabajo, una cifra que representa el menor avance desde comienzos de año y que se situó significativamente por debajo de las expectativas del consenso del mercado. A la espera de conocer mañana el informe de empleo de octubre, y tras los positivos datos de la encuesta ADP de empleo de ayer, hoy se ha conocido que las solicitudes semanales de prestaciones de desempleo en EEUU registraron un nuevo mínimo desde el inicio de la crisis sanitaria (269.000 vs. 275.000 estimado).

Paralelamente, tras la decisión de la Reserva Federal, conocida ayer después del cierre de los mercados europeos, hoy el centro de atención se ha situado en la reunión del Banco de Inglaterra (BoE). Frente a las expectativas del consenso que señalaban la posibilidad de un aumento del tipo de interés, la autoridad monetaria de Reino Unido ha decidido mantener su tasa de referencia en un 0,10% en una votación con 7 votos a favor de la estabilidad y 2 en contra. El gobernador Andrew Bailey ha remarcado la elevada incertidumbre que persiste en el mercado laboral tras finalizar el programa de ayudas a personas en desempleo adoptado a raíz de la pandemia. Asimismo, los miembros del BoE han incidido en la creciente preocupación sobre las perspectivas de crecimiento económico y la debilidad del consumo en un entorno marcado por los cuellos de botella en las cadenas de suministro y el aumento de los costes del petróleo, el gas natural y la electricidad. Un escenario que ha llevado a una revisión a la baja del crecimiento de 2022 a un 5% anual (frente al 6% estimado anteriormente).

En este contexto, la jornada bursátil ha comenzado con referencias positivas de la región Asia-Pacífico, en una sesión en la que el mercado indio ha permanecido cerrado por festivo. La mayor revalorización entre los principales índices se ha registrado en el Nikkei 225 japonés (+0,93%), que no cotizó ayer, mientras que el Shanghai Composite chino y el Hang Seng de Hong Kong han avanzado un 0,81% y un 0,80%, respectivamente. Todos ellos han superado las subidas del ASX 200 australiano (+0,48%) y el Kospi surcoreano (+0,25%).

En Europa, las principales bolsas han registrado ligeras ganancias de en torno a un 0,5% a excepción del IBEX 35 español, que ha mostrado un avance más moderado (+0,10%). El CAC 40 francés ha liderado los movimientos al alza con una subida de un 0,53%, seguido del DAX 40 alemán (+0,44%) y del FTSE 100 británico (+0,43%).

En España, el IBEX 35 ha cerrado la sesión en 9.039 puntos tras una ligera subida de un 0,10% que ha interrumpido la senda bajista de las dos jornadas anteriores. Su evolución se ha visto lastrada principalmente por la caída de los valores bancarios, liderados por Banco Sabadell (-2,87%), y de Telefónica (-2,35%) tras la presentación de sus resultados del último trimestre. En terreno positivo las mayores revalorizaciones se han producido en Fluidra (+5,38%) y Cellnex Telecom (+3,61%).

Por otro lado, las bolsas de EEUU también muestran signo positivo a cierre de la sesión europea, registrándose un mayor repunte en el Nasdaq Composite de un 0,64% apoyado en las subidas de las acciones del sector tecnológico. En el caso del S&P 500 se registra una subida más moderada de un 0,24%.

Renta Fija

En la primera subasta del mes de noviembre el Tesoro español ha captado 5.020 millones de € en valores de deuda a medio largo plazo, en el rango medio previsto (entre 4.000 y 6.000 millones de €), mediante la emisión de bonos a 7 años y obligaciones a 10 y 30 años y obligaciones indexadas a 10 años.

La demanda total de los inversores de letras del Tesoro (7.018 millones de €) ha superado en 1,4 veces el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

- 1.990,55 millones de € en bonos a 7 años, a un tipo de interés marginal positivo de un 0,054%, frente al de la subasta anterior de un -0,022%. Se ha adjudicado un 72% del importe total solicitado, que ha superado los 2.700 millones de €.

- 1.323,95 millones de € en obligaciones a 10 años, adjudicando un 75% de las solicitudes a un tipo de interés marginal de un 0,493% (vs. 0,456% anterior).

- 1.006,02 millones de € en obligaciones a 30 años, un 71% del importe solicitado, reduciéndose el tipo de interés marginal a un 1,134% frente a un 1,262% en la subasta anterior.

- 700 millones de € en obligaciones indexadas a la inflación a 10 años a un tipo de interés marginal de un -1,311%, superior al de la subasta anterior (-1,322%). Se ha adjudicado un 65% del nominal solicitado.

Por otro lado, en los mercados secundarios se han generalizado las compras a lo largo de toda la curva de tipos de interés de los bonos soberanos, principalmente en Reino Unido, en una jornada en la que el foco de atención se ha centrado en las reuniones de política monetaria de la Reserva Federal de EEUU, celebrada ayer, y del Banco de Inglaterra.

Ayer, tras el cierre de la sesión europea, la Fed anunció el inicio del proceso de tapering, cumpliendo las expectativas del consenso del mercado. En concreto, este mes reducirá el ritmo mensual de compras de bonos en 15.000 millones de $ respecto a los 120.000 millones de $ mensuales que estaba adquiriendo actualmente, recortando 10.000 millones de $ en Treasuries y 5.000 millones de $ en valores respaldados por hipotecas (MBS). No obstante, el presidente de la autoridad monetaria estadounidense, Jerome Powell, reafirmó que este movimiento no anticipa un aumento de los tipos de interés, descartando subidas hasta que el mercado laboral muestre una mayor recuperación.

En esta misma línea, ayer la presidenta del BCE, Christine Lagarde, reiteró que es muy poco probable una subida de tipos el próximo año, argumentando que una parte del repunte de la inflación refleja un shock temporal tras el impacto inicial de la pandemia.

Por otro lado, el Banco de Inglaterra (BoE) tampoco ha realizado ningún movimiento de su tipo de interés de referencia, en contra de lo esperado por el consenso del mercado. Tras su reunión de hoy, ha confirmado que mantiene la tasa en un 0,10%, a pesar de la votación de dos miembros del Comité a favor de realizar una subida ante las elevadas presiones inflacionistas. En este sentido, el organismo monetario británico proyecta que la inflación alcance un máximo de un 5% en abril de 2022, moderándose posteriormente a medida que se diluyan los desequilibrios entre oferta y demanda.

Adicionalmente, el Comité de Política Monetaria del BoE también ha aprobado mantener sin cambios su objetivo de compra de bonos en 875.000 millones de libras.

La decisión del BoE de mantener sin cambios su política monetaria, frente a la previsión del consenso que anticipaba una subida del tipo de interés, ha provocado un significativo aumento de la exposición de los inversores a la renta fija soberana, especialmente en Reino Unido. La notable caída del rendimiento de los bonos británicos ha sido generalizada a lo largo de toda la curva de tipos de interés, aunque más acusada en los vencimientos a corto plazo. De esta manera, la TIR del bono a 2 años ha caído 21,1 pb, la del bono a 5 años 20,0 pb y la del bono a 10 años 13,7 pb.

Esta tendencia se ha trasladado a los mercados de deuda soberana de la Eurozona, observándose los mayores descensos de rentabilidad en las referencias a 10 años de Italia (-11,4 pb), Grecia (-7,9 pb) y Portugal (-7,6 pb). Paralelamente, los movimientos a la baja han sido más moderados en España (-6,0 pb) y en las economías de mayor calidad crediticia, cayendo 6,4 pb la TIR del bono francés a 10 años y 5,7 pb la del Bund alemán al mismo plazo.

En el caso de EEUU, a cierre de la sesión europea el rendimiento del Treasury a 10 años se sitúa en un 1,519%, 8,4 pb menos que su nivel de cierre de ayer.

Materias primas y divisas (a cierre de sesión europea)

Tras las significativas caídas de ayer de en torno a un 3%, hoy los precios del petróleo fluctúan entre pérdidas y ganancias en una sesión en la que la OPEP+ ha confirmado que no acelerará su ritmo de normalización de la oferta de crudo el próximo mes.

En su reunión de hoy, los miembros de la OPEP y sus aliados han acordado mantener en 4000.000 barriles diarios el incremento de suministro en diciembre, sin alterar el cronograma previsto. Un ritmo que algunos de los principales importadores de petróleo, especialmente EEUU, consideran insuficiente para absorber el repunte de la demanda a medida que se reactiva la actividad socioeconómica una vez eliminadas la mayor parte de restricciones de movilidad en las economías avanzadas. Sin embargo, Arabia Saudí ha descartado acelerar el incremento de la producción argumentando que los brotes de covid-19 continúan condicionando el consumo de petróleo.

En este sentido, ayer los datos de la Agencia de Información de la Energía mostraron que el nivel de inventarios de crudo de EEUU se sitúa en su nivel más elevado desde agosto al aumentar las reservas en la última semana en 3,29 millones de barriles.

El cártel petrolero ha afirmado que su acuerdo garantizará un mercado de petróleo estable y equilibrado, en un contexto marcado por la volatilidad de los mercados energéticos, reflejado en el fuerte repunte de los precios del gas natural y el carbón. Sin embargo, ha remarcado que estos desequilibrios se encuentran fuera de los límites del mercado del petróleo.

En este entorno, el precio del petróleo Brent repunta un 0,21% hasta 82,16 dólares por barril, en contraste con la caída del WTI (de referencia en EEUU) de un 0,12% a 80,76 dólares por barril.

Por otro lado, el oro se revaloriza un 1,30% hasta 1.793 dólares por onza, revirtiendo sus pérdidas de las dos jornadas anteriores. La plata muestra una tendencia similar, subiendo su cotización un 1,44% a 23,9 dólares por onza, mientras que el platino se estabiliza en torno a 1.033 dólares por onza (+0,04%).

En el mercado de divisas, el dólar se aprecia un 0,56% frente a la divisa de la Eurozona, cayendo el cruce eurodólar a 1,155 dólares por euro, al mismo tiempo que el Dollar Index alcanza 94,3 puntos (+0,49%). Por su parte, destaca la depreciación de la libra esterlina de un 0,78% frente al euro y de un 1,33% en su cruce con el dólar tras comunicar el Banco de Inglaterra que mantiene sin cambios su política monetaria.

Macro

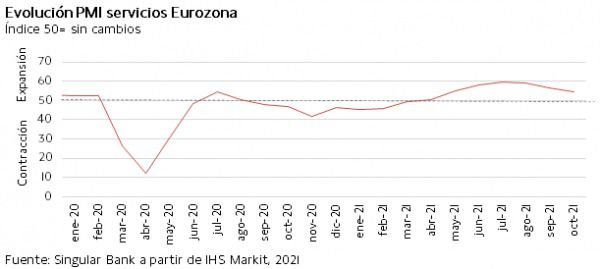

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En octubre, el indicador adelantado de servicios de IHS Markit de la Eurozona cayó 1,8 puntos frente al mes anterior hasta 54,6 puntos (vs. 56,4 puntos en septiembre), ligeramente por debajo de la estimación preliminar de 54,7 puntos. Así, se sitúa en su nivel más bajo en seis meses, registrando 5,2 puntos menos que su máximo de julio (59,8 puntos). Una evolución explicada por la moderación del efecto base tras la pandemia y la pérdida de momentum de los nuevos negocios. En contraste, se aceleró la creación de empleo a su mayor ritmo desde octubre de 2007 y se suavizaron los retrasos en la producción a su tasa más baja en 6 meses. Todo ello en un contexto marcado por el aumento de las presiones inflacionistas, registrándose en octubre el mayor repunte de los costes y los precios finales en el sector servicios en más de 21 años.

Por su parte, el PMI compuesto retrocedió a 54,2 puntos, descendiendo 2,0 puntos frente a septiembre (56,2 puntos) y situándose 0,1 puntos por debajo de su lectura de provisional (54,3 puntos).

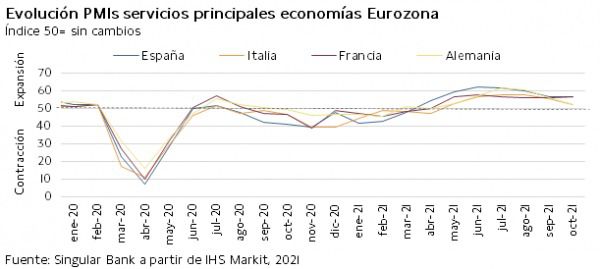

Así, los PMIs de servicios mostraron una moderación del ritmo de expansión en las principales economías de la Eurozona en octubre, excepto en Francia.

- En Alemania, el índice de servicios retrocedió por tercer mes consecutivo, cayendo 3,8 puntos hasta 52,4 puntos (vs. 56,2 puntos en septiembre), su lectura más baja en seis meses. Una pérdida de momentum explicada por la moderación del aumento de las nuevas órdenes de pedido y la ralentización del ritmo de expansión de la actividad empresarial a su menor nivel desde abril. No obstante, el ritmo de creación de empleo se mantuvo elevado ante el ligero incremento de las perspectivas empresariales. Por su parte, el PMI compuesto también descendió por tercer consecutivo hasta 52,0 puntos, frente a 55,5 puntos en septiembre.

- En Francia, el PMI de servicios experimentó un ligero repunte de 0,4 puntos hasta 56,6 puntos (vs. 56,2 puntos anterior), revirtiendo su senda descendente de los últimos tres meses. Así, Se observó un incremento del ritmo de expansión de los nuevos pedidos y, particularmente, del empleo, que se situó en su nivel más elevado en más de dos décadas. Por su parte, los precios de consumo avanzaron a su mayor ritmo en más de 10 años ante las significativas presiones al alza por el lado de la oferta. En contraste, el PMI compuesto retrocedió por cuarto mes consecutivo, perdiendo 0,6 puntos hasta 54,7 puntos debido al descenso del indicador manufacturero.

- En Italia, el indicador del sector servicios cayó 3,1 puntos respecto a septiembre hasta 52,4 puntos (vs. 55,5 puntos el mes anterior), su menor nivel en seis meses. Una evolución lastrada por el menor nivel de los negocios en el exterior, si bien la demanda interna repuntó como consecuencia de la relajación de las medidas de restricción de la movilidad en el país. Asimismo, se observó un aumento de la capacidad de producción por la aceleración del crecimiento del empleo. Por su parte, el PMI compuesto retrocedió 2,4 frente al mes anterior hasta 54,2 puntos.

- En España, el PMI de servicios disminuyó ligeramente 0,3 puntos al situarse en 56,6 puntos en octubre (vs. 56,9 el mes anterior). Así, pese a situarse en niveles de expansión elevados, ralentizó su avance ante la persistencia de las interrupciones en la producción y la escasez de determinados bienes. No obstante, los nuevos pedidos se incrementaron a su ritmo más elevado en cuatro meses como consecuencia de la relajación de las medidas de distanciamiento social. Asimismo, se observó un incremento del ritmo de la creación de empleo ante el aumento de la carga de trabajo. Paralelamente, el PMI compuesto se situó 0,8 puntos por debajo de su nivel de septiembre en 56,2 puntos.

Pedidos de fábrica en Alemania

En septiembre, según Destatis, en Alemania las nuevas órdenes de pedidos aumentaron un 1,3% respecto al mes anterior, recuperándose parcialmente de la significativa caída de agosto de un 8,8% mensual. Una evolución impulsada fundamentalmente por la demanda extranjera, que aumentó un 6,3% mensual, a pesar del descenso de los pedidos de la Eurozona de un 7,3%. Por su parte, los nuevos pedidos nacionales cayeron un 5,9% respecto a agosto.

Destacó el notable incremento de las órdenes de pedido en el sector de maquinaria y equipo (+12,2% mensual), aumentando un 9,6% en el caso de la fabricación de vehículos de motor, remolques y semirremolques tras el descenso de un 12,6% sufrido el mes anterior.

En términos interanuales, las nuevas órdenes de pedidos moderaron su incremento a un 9,7% (vs. 10,4% interanual en septiembre), al mismo tiempo se situaron un 8,6% por encima de los registrados en febrero de 2020, mes previo al comienzo de la pandemia global.

Precios de producción industrial en la UE y la Eurozona

Según Eurostat, en septiembre los precios de producción industrial crecieron un 2,7% mensual tanto en la Eurozona como en la UE, acelerando su tendencia al alza frente al avance de un 1,1% mensual registrado en agosto.

Esta evolución se explica principalmente por el repunte del coste de la energía de un 7,7% respecto al mes anterior (vs. 1,9% en agosto). Por su parte, los bienes intermedios moderaron su encarecimiento a un 1,0% mensual (vs. 1,3% anterior), mientras que los precios de los bienes de equipo y de consumo duradero y no duradero mostraron un crecimiento más reducido de en torno a un 0,5% mensual.

En términos interanuales, el repunte de los precios de producción industrial alcanzó un 16,0% en la zona monetaria europea y un 16,2% en la UE (vs. 13,4% y 13,5%, respectivamente, en agosto).

Peticiones de prestaciones de desempleo en EEUU

Entre el 23 y el 30 de octubre, las solicitudes semanales de prestaciones de desempleo en EEUU continuaron con su senda a la baja, registrando un nuevo mínimo desde el comienzo de la pandemia.

En concreto, se contabilizaron 269.000 nuevas solicitudes de prestaciones de desempleo, 14.000 menos que la semana anterior (revisado a 283.000). Una evolución que ha superado ligeramente las previsiones del consenso del mercado, que proyectaban que se mantuvieran estables en torno a 275.000.

Empresarial

Roche (Hoy: +0,49%; YTD: +19,84%) y Novartis (Hoy: -0,18%; YTD: -8,75%)

Novartis, farmacéutica suiza, ha anunciado la venta del 33% del capital de su competidora, también suiza, Roche.

En concreto, el comprador de la participación es la propia Roche, que financiará la operación a través de deuda y que amortizará íntegramente (reducción de capital) una vez se complete la operación y sea autorizada por sus accionistas en una junta general extraordinaria. De esta forma, la operación será acreditada en términos de beneficios por acción para sus accionistas, una vez se reduzca el número de acciones en circulación, y provocará un aumento del capital flotante (free float) de un 16,6% a un 24,9%.

Roche pagará 388,99 $ por acción (356,93 francos suizos por acción) a Novartis, correspondiente al precio medio ponderado de las últimas 20 jornadas. Así, el montante de la operación ascenderá a 20.700 millones de $ (19.000 millones de francos suizos).

Novartis adquirió dicho paquete de acciones en operaciones realizadas entre 2001 y 2003 por un importe aproximado a 5.000 millones de $, planteadas como una inversión financiera a largo plazo. Esta nueva operación supondrá para Novartis una plusvalía de 14.000 millones de $, equivalente a un rendimiento anualizado de un 10,2% en $ (6,6% anualizado en francos suizos).

Fluidra (Hoy: +5,38%; YTD: +58,95%)

La empresa española especializada en piscinas ha anunciado que su filial de Norteamérica ha suscrito un contrato de compraventa de acciones en virtud del cual ha adquirido la estadounidense Taylor Water Technologies.

Fluidra ha explicado que Taylor Technologies es una firma considerada fabricante líder de reactivos y kits para el análisis del agua. De esta forma, los kits de prueba, las tiras reactivas y los instrumentos de análisis de calidad del agua de Taylor Technologies son complementarios a la oferta de productos de Fluidra en EEUU, mostrando así una marca y experiencia sólidas en el área del análisis químico del agua.

El importe de la adquisición ha ascendido a 78 millones de $, financiados a través de las líneas de efectivo y deuda existentes de Fluidra. La operación incluye también un mecanismo de ajuste estándar por capital circulante neto.

Con esta operación se espera un incremento del beneficio de caja neto de Fluidra a partir de este año.

Si (

Si ( No(

No(