Jornada considerablemente alcista a nivel global, con los índices de renta variable motivados por los signos de progreso en las conversaciones diplomáticas entre Rusia y Ucrania para poner fin a la guerra. id:81994

Además, el ministro ruso de Exteriores, Sergei Lavrov, ha resaltado que hay esperanza de llegar a un compromiso sobre la propuesta para que Ucrania se convierta en un país neutral pero mantenga sus propias fuerzas armadas. El presidente ucraniano, Volodímir Zelenski, declaró ayer que Ucrania debe reconocer que no va a poder entrar en la OTAN y será un país neutral conservando sus propias fuerzas armadas.

Por otro lado, Arabia Saudí está considerando usar yuanes en lugar de dólares estadounidenses para sus operaciones de venta de petróleo en China. En los últimos años, la relación del país del golfo pérsico con EEUU se ha visto afectada por varios problemas como la guerra civil de Yemen y las negociaciones sobre el programa nuclear de Irán.

En el plano macro, el mercado se mantiene pendiente de la conclusión de la reunión de la Fed esta tarde, esperando el anuncio de la primera subida de tipos de interés desde 2018 de 25 pb. Actualmente, se descuentan 7 subidas por parte de la Fed en este año 2022, en un entorno de elevadas presiones inflacionistas, agravadas a raíz del conflicto bélico en Ucrania.

En Asia, los principales índices bursátiles han mostrado subidas por encima de 1%. La mayor revalorización se ha registrado en el Hang Seng hongkonés (+9,0%), después de dos días de caídas similares. A su vez, el Shanghai Composite ha subido un 3,5% en una sesión en la que el Consejo de Estado de China ha prometido políticas para estabilizar los mercados financieros y apoyar las cotizaciones de acciones en el extranjero. En este sentido, ha destacado el diálogo con EEUU sobre los ADR (American Depositary Receipt) y que la regulación sobre las Big Tech terminará pronto, al mismo tiempo que se ha comprometido a manejar los riesgos para los promotores inmobiliarios. Todo ello en una coyuntura en la que China está introduciendo nuevas restricciones en algunas provincias ante un nuevo repunte de casos de covid-19, lo que podría deteriorar sus perspectivas de crecimiento económico. Por su parte, el Nikkei 225 japonés ha subido 1,6%, seguido del Kospi surcoreano (1,4%) y del Sensex indio (1,4%), mientras que el ASX 200 australiano ha tenido una subida de 1,1%.

En EEUU, el S&P 500 y el Nasdaq han abierto la jornada con avances, que han confirmado el positivismo iniciado en los índices europeos y se han mantenido estables hasta el cierre de sesión europea, cuando han marcado una subida de 1,6% y 2,2% respectivamente. En España, el IBEX 35 ha cerrado por encima de 8.300 puntos tras subir un 1,75%. Entre sus componentes, han destacado las revalorizaciones de Fluidra (+8,06%), Sabadell (+6,64%) y Acerinox (+6,42%). En contraste, en terreno negativo, las mayores caídas se han situado en Inditex (-2,46%), Repsol (-2,09%) y Red Eléctrica (-1,58%).

Renta fija

Los mercados de deuda soberana de Europa y EEUU han registrado una sesión de subidas moderadas tras los descensos de ayer. A la espera de la decisión de la Fed de esta tarde, los mercados ya han anticipado una senda de entre 6 y 7 subidas de tipos este año. La subida de tipos esperada para hoy llega en un contexto de desaceleración económica en el que aumenta el riesgo de un entorno de estanflación por los elevados precios de la energía y el conflicto geopolítico, por lo que la Fed debería modular muy bien su mensaje ante las incertidumbres que sigue planteando la guerra de Ucrania, así como avanzar en su tarea de subida de tipos. Actualmente, los tipos reales siguen siendo muy negativos en EEUU, por debajo del 5%. La última vez que la Fed se retrasó en la curva de inflación fue en 1974-1975, tardando más de 7 años en volver a alcanzar niveles similares de los tipos de interés reales y la inflación subyacente.

En este contexto, las TIRes de los bonos de la Eurozona han cerrado hoy con aumentos moderados. En concreto, la TIR del Bund alemán ha aumentado 6 pb hasta un 0,39%, y la yield del bono francés 4 pb a un 0,84%. En los bonos periféricos los movimientos han sido algo menores, con un aumento de 2 pb del bono portugués y del español a un 1,33%. Sin embargo, el bono italiano se ha quedado plano en 1,89%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU aumentaba 3 pb hasta un 2,17%. El Gilt a 10 años del Reino Unido, por su parte, ha registrado un aumento de rentabilidad de 5 pb hasta 1,62%.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo continúa a la baja en una sesión con una alta volatilidad, marcada por la publicación del informe semanal de la Agencia de Información de la Energía de EEUU (EIA) y las esperanzas de un acuerdo en las negociaciones entre Rusia y Ucrania.

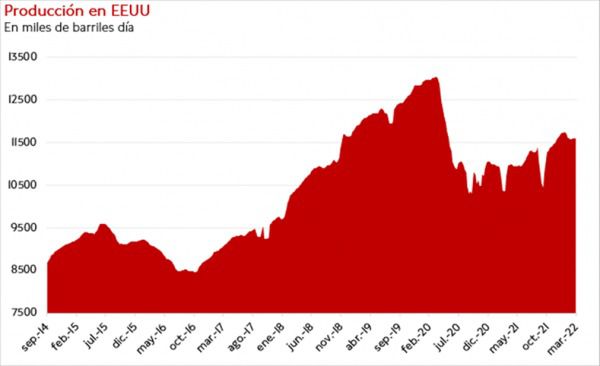

En efecto, existe un riesgo de una disrupción total y un corte del flujo de suministro por parte de Rusia, al que hace apenas una semana el mercado le otorgaba una prima muy superior a la actual. La caída del Brent desde máximos del año ha sido superior a 30 dólares. Por lo tanto, los precios actuales del crudo podrían reflejar tan solo unos fundamentales donde la oferta se encuentra aún muy por debajo de la demanda. Esto es especialmente cierto en EEUU, donde la EIA publicaba hoy su informe semanal sobre la situación del petróleo en EEUU. En el mismo, se observa un déficit estructural de casi 1 millón de barriles día, una situación que estará lejos de mejorar si la oferta no aumenta significativamente. La producción de EEUU ha aumentado un 8% en el último año, es decir, alrededor de 900 kbd día. Sin embargo, la demanda se encuentra en niveles récord en esta época del año.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 99,0 dólares, con una caída de un 0,88%. La cotización del WTI (de referencia en EEUU) cae un 0,03% hasta 96,4 dólares por barril.

Por otro lado, los principales metales preciosos muestran datos mixtos, situándose el precio del oro en 1.909,1 dólares por onza con una caída de un 0,46%. A su vez, la plata retrocede un 1,50% hasta 24,78 dólares, y el platino muestra una subbida de un 2,36% y se sitúa en 1.012,2 dólares por onza. En el mercado de divisas la cotización del cruce eurodólar ha aumentado un +0,38% hasta 1,10. Por último, el Dollar Index se deprecia un 0,45% hasta 98,6 puntos.

Macro

Inflación en Italia

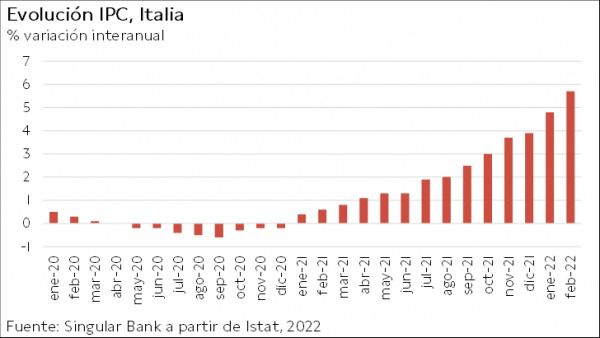

En febrero, la inflación en Italia repuntó 0,9 pp hasta un 5,7% anual (vs. 4,8% en enero), confirmando la estimación preliminar.

Una tendencia nuevamente explicada por el encarecimiento de la energía de un 45,9% interanual, repuntando 7,3 pp respecto al pasado mes de enero (38,6% interanual). A su vez, también se incrementaron los costes de los alimentos no elaborados un 6,9% interanual (vs. 5,3% en enero) y de los alimentos elaborados incluyendo alcohol un 3,1% interanual (vs. 2,2% anterior). Por su parte, la inflación subyacente (excluyendo alimentos no elaborados y energía) aumentó 0,2 pp hasta un 1,7% anual (vs. 1,5% el mes anterior). En este sentido, destacó el aumento de los precios de los bienes de consumo duradero de un 1,2% interanual (vs. 0,6% en enero) y de la comida no procesada.

Ventas minoristas en EEUU

Según los datos preliminares, en febrero las ventas minoristas (en términos nominales, sin ajustar a la inflación)en EEUU aumentaron un 0,3% respecto al mes anterior, tras crecer un 4,9% mensual en enero.

En comparación con febrero de 2021, el volumen de comercio minorista repuntó un 17,6% interanual apoyado en fuerte crecimiento observado en las estaciones de servicio (+36,4%), en el sector de hostelería y restauración (+33,0%) y en las tiendas de ropa (+30,6%).

Índice de precios de importación y de exportación en EEUU

En febrero, los precios de las importaciones estadounidenses aumentaron un 1,4% mensual (vs. 1,9% en enero), impulsados por el incremento del coste de los combustibles de un 6,9% mensual ante la subida del petróleo (8,1%), que compensó la reducción mensual de los precios del gas natural (-10,0%).

Por otro lado, los precios de las exportaciones de EEUU también repuntaron (+3,0% mensual), continuando con el incremento de enero (+2,8%).

Índice del mercado de la vivienda NAHB en EEUU

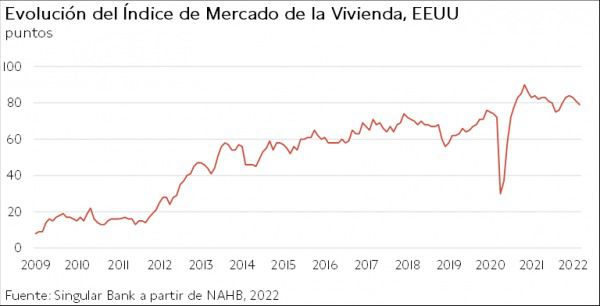

En marzo, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo continuó con su senda a la baja por tercer mes consecutivo. Según los datos preliminares, retrocedió a 79 puntos (-2 puntos respecto a febrero), registrando su menor nivel desde el pasado mes de septiembre. No obstante, se mantuvo 49 puntos por encima de su mínimo registrado en abril de 2020.

Solicitudes de hipotecas en EEUU

Según muestran los últimos datos de la Asociación Bancaria de Hipotecas de EEUU (MBA), las solicitudes de hipotecas continúan alternando semanas de subidas y de bajadas. En concreto, entre el 4 y el 11 de marzo disminuyeron un 1,2% respecto a la semana anterior lastradas por la caída del índice de refinanciación de un 3,0%. Por el contrario, el índice de compras repuntó un 1,0% semalan. Todo ello en un entorno en el que los créditos hipotecarios aumentaron su tasa fija de 30 años a un 4,23% frente a un 4,12% la semana anterior.

Empresarial

Inditex (Hoy: -2,46%; YTD: -25,44%)

La empresa textil española Inditex ha anunciado que sus ventas en el año fiscal terminado el 31 de enero 2022 fueron de 27.716 millones de euros, aproximadamente un 36% superiores a las registradas el año anterior y un 2% inferiores a las de 2020, pese al impacto negativo de la variante Ómicron de 400 millones de euros en el 4T.

Por marcas, en todas ellas sus ingresos crecieron entre el 30% y el 42%, a excepción de Bershka donde la facturación aumentó un 23% y Oysho un 15%. Por zonas geográficas en las que opera Inditex, se redujo el porcentaje de ventas sobre el total en todas las regiones a excepción de América, que pasó del 13,5% a un 17,5%, convirtiendo así a EEUU en su mayor mercado por detrás del español.

El negocio online, al que Inditex otorga prioridad esperando para 2024 que sus ventas superen el 30% del total, representó en 2021 el 25,5%.

Por su parte, la compañía tuvo un flujo de caja libre de 3.959 millones de euros, obteniendo de esta manera un rendimiento de flujo de caja de en torno al 5% y aumentando su caja neta en 1.799 millones de euros hasta 9.359 millones de euros.

Adicionalmente, en 2021 alcanzó un beneficio neto de 3.243 millones de euros (+193% con respecto al año anterior), si bien se mantuvo 396 millones de euros por debajo del beneficio de 2019, cifras previas a la pandemia.

La compañía ha anunciado también que las ventas de tienda y online entre el 1 de febrero y el 13 de marzo crecieron un 21% respecto a sus máximos históricos de 2019.

Por último, Inditex continuará priorizando la sostenibilidad y digitalización, como el modelo de negocio integrado de tienda y online. A su vez, espera que las ventas de la campaña primavera/verano crezcan en torno al 5% y que el margen bruto en 2022 permanezca sin grandes cambios (57,1% en 2021, su nivel más alto en los últimos 6 años). Además, entregará un dividendo de 0,93 euros por acción.

El próximo 1 de abril el presidente de la compañía Pablo Isla dejará la presidencia, dejando su cargo a Marta Ortega.

Mediaset ESP (Hoy: -4,69%, YTD: 18,16%)

La Comisión Nacional del Mercado de Valores ha levantado la suspensión cautelar de la negociación acordada el 14 de marzo amparada en el artículo 21 del Real decreto-Ley 21/2017 que prohibía la negociación en la Bolsa de Valores, el Sistema de Interconexión Bursátil y en MEFF.

BMW (Hoy: 4,09%; YTD: -14,16%)

El grupo BMW ha actualizado su guidance para 2022. La compañía ha comunicado que, a pesar de la escasez de semiconductores y la guerra en Ucrania, mantendrá su beneficio operativo. A su vez, ha reducido los márgenes EBIT producidos por la fabricación de automóviles a un rango entre el 7% y el 9% (vs. 8% y 10% anterior) pese a mantener la entrega de vehículos en torno a 2,5 millones.

La compañía prevé duplicar su venta de vehículos totalmente eléctricos en 2022. Asimismo, está desarrollando una nueva tecnología para las baterías que podría adelantar su objetivo para 2030 de entregar la mitad de sus vehículos completamente eléctricos.

Por su parte, sus beneficios deberían aumentar significativamente apoyados por la consolidación de su joint venture en China BMW Brillance, que se prevé que aumente los beneficios antes de impuestos del grupo entre 7.000 y 8.000 millones de euros. En febrero, recibió el visto bueno de las autoridades chinas para aumentar su participación hasta un 75%.

Si (

Si ( No(

No(