Los principales mercados de renta variable a nivel global han cerrado la semana con subidas generalizadas, compensando parcialmente las caídas de los últimos días en un contexto marcado por la guerra de Ucrania, la desaceleración de la economía china y las elevadas presiones inflacionistas, que han llevado a los principales bancos centrales a acelerar el endurecimiento de la política monetaria. id:83927

En este entorno de elevada incertidumbre, siguen deteriorándose los indicadores de sentimiento del sector privado, especialmente ante las implicaciones que podría tener sobre la senda de crecimiento económico un tono aún más restrictivo de las autoridades monetarias para controlar la inflación. Una tendencia que ha reflejado nuevamente el índice de confianza de la Universidad de Michigan, que ha disminuido en las dos primeras semanas de mayo a su menor nivel desde 2011. Los consumidores estadounidenses encuestados han destacado el impacto negativo de la inflación sobre su situación financiera actual y sobre las perspectivas de compra de bienes duraderos.

Tras conocerse esta semana que la inflación subyacente de EEUU creció en abril un 0,6% mensual (+0,3 pp respecto a la tasa del mes anterior), los crecientes riesgos de efectos de segunda ronda y de una espiral precios-salarios ha centrado la preocupación de los inversores en un posible escenario en el que la Fed aumentara los tipos de interés por encima de lo reflejado en las últimas actas. En el caso del BCE, las declaraciones de la presidenta Christine Lagarde han aumentado las expectativas de que el primer aumento de tipos de la Eurozona se realice en el mes de julio, a la espera de conocer el próximo jueves las actas de su reunión del mes pasado.

Por otro lado, los indicadores adelantados y de movilidad siguen constatando la ralentización de la economía china ante la estricta política de confinamientos frente a la pandemia, con implicaciones en las cadenas de suministro y en el crecimiento económico global. La próxima semana se publicarán nuevos datos de actividad de la potencia asiática en el mes de abril, proyectándose una significativa moderación de la producción industrial y una contracción del comercio minorista, en un entorno en el que ya destacaba la atonía de la demanda interna china antes de la aparición de la nueva ola de covid-19. En este contexto, los principales índices bursátiles de la región Asia-Pacífico han mostrado signo positivo, subiendo el Shanghai Composite un 0,96% y el Nikkei 225 japonés un 2,64%.

Siguiendo la estela de los mercados asiáticos, en Europa se han registrado ganancias superiores a un 2% en las principales bolsas, a excepción del IBEX 35 español donde se ha observado una subida ligeramente más moderada de un 1,68%. El Euro Stoxx 50 ha cerrado con un repunte de un 2,49%.

En España, el IBEX 35 ha recuperado el nivel de 8.300 puntos que perdió en la sesión de ayer. Entre sus componentes, las ganancias más significativas se han concentrado en Fluidra (+4,78%) y Solaria (+4,53%). Únicamente 5 valores han finalizado en negativo, encabezados por Naturgy (-1,44%).

En EEUU, a cierre de la sesión europea el S&P 500 avanza un 2,26% y el Nasdaq Composite un 3,68%.

Renta fija

Los principales bonos soberanos a nivel global han registrado notables subidas de TIRes de forma generalizada, revirtiendo las significativas caídas de ayer. Así, continúan mostrando elevados niveles de volatilidad en un contexto de persistencia de elevadas tensiones inflacionistas y deterioro de las expectativas económicas globales. Todo ello unido al tono más restrictivo de la política monetaria de los principales bancos centrales. En este sentido, las últimas declaraciones de la presidenta Christine Lagarde han aumentado las expectativas de una subida de tipos del BCE el próximo mes de julio.

En EEUU, el presidente de la Reserva Federal, Jerome Powell, reiteró ayer que la inflación se mantiene como la principal prioridad de la autoridad monetaria, a pesar de las implicaciones negativas que puedan tener sobre el crecimiento económico las políticas adoptadas para moderarla. Estos comentarios se produjeron tras confirmar el Senado la mayoría de Jerome Powell para un segundo mandato en la Fed, casi siete meses después de que el presidente Joe Biden presentara por primera vez la candidatura.

Paralelamente, la coyuntura actual sigue condicionada por la estrategia zero covid del Gobierno chino, lo que aumenta los riesgos de una mayor ralentización económica de la potencia asiática. El deterioro de la actividad socioeconómica se ha reflejado en un menor crecimiento de los préstamos en abril a su peor nivel en casi cinco años.

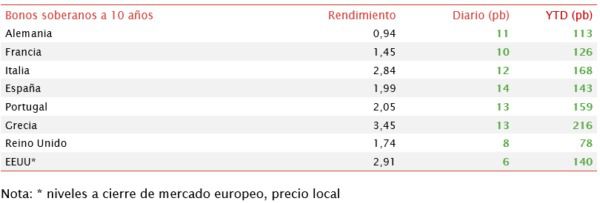

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con aumentos de rentabilidad superiores a 10 pb. Los movimientos de yield al alza más acusados se han registrado en los países del sur de Europa, mientras que el Bund alemán a 10 años, referencia en Europa, ha incrementado su rendimiento en 11 pb hasta un 0,94%.

Fuera de la Eurozona, el rendimiento del bono a 10 años de EEUU sube 6 pb a cierre de la sesión europea hasta un 2,91%, tras cuatro sesiones consecutivas a la baja.

Materias primas y divisas (a cierre de sesión europea)

Jornada de nuevas subidas en los precios del petróleo, que se consolidan por encima de 100 $ por barril. No obstante, en los últimos días se ha observado una moderación de las cotizaciones, cayendo por debajo de los niveles de la semana pasada de 112 $, en una coyuntura en la que la evolución de la inflación y la prolongación de los confinamientos en China han impactado negativamente la demanda. Junto a estos factores, el mercado sigue lastrado por las expectativas de mayores restricciones de oferta ante las posibles decisiones de la UE sobre la prohibición de las importaciones de crudo ruso.

Ante las actuales perspectivas de escasez, la OPEP podría ganar mayor protagonismo en el suministro mundial para contrarrestar un potencial déficit derivado de la caída de las exportaciones rusas. En el 1T, la producción media del cártel petrolero ascendió a 28,2 millones de barriles al día (mbd), mientras que antes de la pandemia y de los recortes de oferta la producción alcanzó 31,5 mbd.

Asimismo, en el mercado del gas los suministros podrían verse impactados tras el corte de uno de los gasoductos más importantes de Ucrania. En este sentido, el miércoles los flujos cayeron en torno a un 18%, provocando un repunte de los precios en un contexto de mayores tensiones entre Ucrania y Rusia.

También cabe destacar la situación actual en el mercado de los metales industriales. Los inventarios de aluminio han caído hasta niveles récord de 260.275 toneladas, superando así el mínimo del año 2000, tras descender un 63% desde comienzos de año. Sin embargo, la pérdida de dinamismo de la demanda de China, el principal consumidor e importador de materias primas del mundo, está evitando por el momento una escalada de los precios.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 111 $, revalorizándose un 3,3% respecto a su cierre de ayer. Por su parte, la cotización del WTI (de referencia en EEUU) también alcanza 110 $ por barril al subir un 3,7%.

Por otro lado, se observa tono mixto entre los principales metales preciosos. El precio del oro cae un 0,6% hasta 1.811 $ por onza, y el del platino un 0,1% a 946 $ por onza. En contraste, la cotización de la plata repunta un 1,9% y alcanza 21,0 $ por onza. En el mercado de divisas la cotización del cruce euro/dólar fluctúa en torno a 1,04 dólares por euro, subiendo a cierre de sesión europea un 0,3%. Por su parte, el Dollar Index cotiza en 104,5 puntos, retrocediendo un 0,3%.

Macro

Inflación en España

En abril, según el INE, en España el IPC se redujo un 0,2% mensual (vs. 3,0% mensual en marzo), moderando así el crecimiento de la tasa anual de inflación a un 8,3%, 0,1 pp por debajo de su primera estimación.

La moderación de las presiones inflacionistas se vio impulsada principalmente por la bajada de los precios de la electricidad frente a abril de 2021, que suavizó en 14,3 pp el crecimiento de los precios de la vivienda a un 18,8%. En contraste, destacaron los incrementos del precio del transporte y de alimentos y bebidas no alcohólicas (+12,8% y +10,1%, respectivamente).

Por su parte, el subíndice de hoteles, cafés y restaurantes aumentó de manera más moderada un 5,8% interanual y el de ocio y cultura un 2,9%.

La inflación subyacente (eliminando alimentos no elaborados y productos energéticos) avanzó 1,0 pp hasta un 4,0% anual, su mayor nivel desde diciembre de 1995, situándose 4,3 pp por debajo del nivel de precios general.

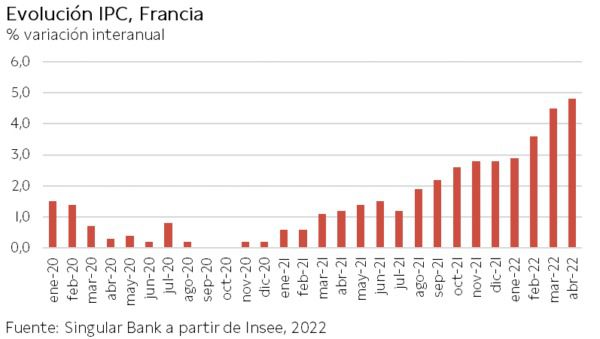

Inflación en Francia

En abril, la tasa anual de inflación en Francia aumentó 0,3 pp respecto al mes anterior hasta un 4,8% anual. En términos mensuales, el avance del IPC fue de un 0,4%, 1 pp menos que en marzo.

Esta tendencia al alza estuvo principalmente explicada por el fuerte encarecimiento de la energía de un 26,5% interanual, si bien se moderó frente al mes anterior (29,2%). A su vez, se aceleró el repunte de los precios de los alimentos a un 3,8% (vs. 2,9% en marzo), de los servicios a un 3,0% (vs. 2,3% el mes previo) y de los productos manufacturados a un 2,6% (vs. 2,1% anterior).

Producción industrial en la Eurozona

En marzo, la producción industrial de la Eurozona se contrajo un 1,8% mensual, tras aumentar el mes anterior un 0,5%. En términos interanuales, disminuyó un 0,8%.

Por ramas de actividad, destacó la caída mensual de la producción bienes de equipo (-2,7%), bienes de consumo no duradero (-2,3%), bienes intermedios (-2,0%) y energía (-1,7%). Por su parte, se incrementó en el caso de los bienes de consumo duradero en un 0,8%.

Entre los Estados miembros, los mayores retrocesos mensuales se observaron en Eslovaquia (-5,3%), Alemania (-5,0%) y Luxemburgo (-3,9%). En contraste, los aumentos más acusados se registraron en Lituania (+11,3%), Estonia (+5,1%) y en Bulgaria y Grecia (+5,0%).

Índice de precios de importación y de exportación en EEUU

En abril, los precios de las importaciones estadounidenses se mantuvieron sin cambios respecto al mes anterior (vs. +2,9% en marzo). Esta evolución se vio impulsada por el menor coste de los combustibles (-2,4% mensual), su primer caída mensual desde diciembre de 2021 debido a la moderación de los precios del petróleo (-2,9% mensual). En contraste, el gas natural se encareció un 6,8% respecto a marzo.

Por su parte, los precios de las importaciones no combustibles aumentaron un 0,4% en abril tras los avances de en torno a un 1% registrados los tres meses anteriores.

Por otro lado, los precios de las exportaciones de EEUU repuntaron un 0,6% mensual, moderando significativamente su tendencia al alza tras crecer un 4,1% en marzo.

Confianza Universidad de Michigan, EEUU

En mayo, el índice de confianza del consumidor elaborado por la Universidad de Michigan ha reflejado un retroceso hasta 59,1 puntos, su menor nivel desde 2011, revirtiendo el repunte del mes anterior.

La evaluación de los consumidores de su situación financiera actual en relación con hace un año se sitúa en su lectura más baja desde 2013, señalando el 36% de los consumidores el impacto negativo de la inflación. A su vez, el elevado crecimiento de los precios también afecta negativamente a las condiciones de compra de bienes duraderos, cuyo índice cae a su menor nivel desde que comenzó la encuesta mensual en 1978. Todo ello en un contexto en el que los consumidores mantienen sus expectativas de que la inflación mediana en los próximos 12 meses sea de un 5,4%.

Empresarial

Merlin Properties (Hoy: +3,89%; YTD: +7,52%)

La compañía inmobiliaria española Merlin Properties ha anunciado que sus rentas brutas generadas en el 1T de 2022 fueron de 115,5 millones de €, un 6,6% superiores en términos comparables a las registradas en el mismo periodo del año anterior.

La compañía se ha visto beneficiada de una mayor ocupación (+46 pb frente al 2021) y de la indexación por la inflación, que han llevado a aumentar las rentas de sus oficinas en un 4%, mientras que las de los centros comerciales y de logística lo hicieron en un 9,0% en términos comparables.

A su vez, Merlin Properties está llevando a cabo una desinversión de activos no estratégicos con la finalidad de reducir su nivel de endeudamiento. Actualmente posee una ratio de préstamos/valor (LTV) de un 38,8% y se espera que tras la venta del 100% de su participación en Tree se sitúe en un 30,7%.

Por su parte, la compañía posee un realease spread (diferencia entre rentabilidad de los alquileres y coste de financiación) de un 4,5% en oficinas, de un 7,3% en logística y de un 5,8% en centros comerciales.

Merlin Properties ha registrado un cash flow de sus operaciones (FFO, métrica de las compañías inmobiliarias que determina el flujo de efectivo) de 79,7 millones de € (+26,0% interanual), apoyado en la relajación de la crisis sanitaria, situándolo en un FFO por acción de 0,20 € (+66,2% interanual).

Técnicas Reunidas (Hoy: +3,39%; YTD: +18,35%)

La compañía especializada en ingeniería y construcción de refinerías ha anunciado que posee una cartera de pedidos hasta la fecha de 10.948 millones de €, frente a 10.378 millones de € a finales de 2021, reflejando una recuperación de las inversiones de las petroleras que se vieron frenadas durante la pandemia.

Técnicas Reunidas registró unas ventas de 773 millones de € en el 1T (+1% interanual), y proyecta que el incremento interanual se vaya acelerando a medida que avancen los proyectos.

El Ebit ascendió a 7,1 millones de € (3 millones de € por encima de las expectativas de mercado), volviendo a márgenes operativos positivos (0,9%).

Adicionalmente, tiene una posición de caja neta de 61 millones de € (incluye un préstamo participativo de 175 millones de € recibido en febrero de 2022). Excluyendo este préstamo (al tratarse de un préstamo participativo contablemente se considera como fondos propios) la compañía generó una caja neta negativa de alrededor de 40 millones de € en el trimestre.

Su evolución continúa lastrada por las limitaciones ocasionadas por el covid-19, que han dado lugar a un working capital negativo al no conseguir los objetivos fijados para el cobro a clientes. A pesar de ello, ha mantenido sus previsiones para 2022, estimando unos ingresos de en torno a 4.000 millones de € con un margen operativo superior al 2%, y unas adjudicaciones de alrededor de 4.000 millones de €.

Si (

Si ( No(

No(