Jornada de ascensos en los principales índices mundiales con los inversores valorando las decisiones de la reunión de urgencia del BCE celebrada esta mañana, y a la espera de la cuantía de subida de tipos que adopte la Fed en la reunión de hoy que se dará a conocer a las 8 pm. Por primera vez desde el lunes 6 de junio, los índices europeos han tenido una sesión en verde. id:84753

Específicamente, las bolsas de los países del sur de Europa han estado apoyadas por las implicaciones de la reunión de urgencia del BCE para combatir las turbulencias de los mercados de bonos ante el riesgo de fragmentación de las condiciones de financiación entre los Estados de la Eurozona. En este sentido, el BCE ha anunciado que va a utilizar con flexibilidad los vencimientos de bonos adquiridos por el programa PEPP, incluyendo la posibilidad de reinvertir vencimientos de un país en otro país diferente. Adicionalmente, ha dado instrucciones para acelerar el diseño de una herramienta para combatir posibles crisis de deuda en el futuro. El objetivo de estas medidas es asegurar la correcta transmisión de la política monetaria a todos los países. Los mercados han reaccionado favorablemente a la decisión con caídas de las TIRes, especialmente en los países del sur de Europa, y subidas de las bolsas.

Por otro lado, Rusia se acerca a tomar el control total de Severodonetsk, el epicentro del conflicto en el este de Ucrania, con el Gobierno ucraniano insistiendo en su necesidad de más armas de largo alcance. El presidente de Francia, Emmanuel Macron, ha comentado que la única alternativa es que ambos países vuelvan a conversar para poner fin a la guerra.

En Reino Unido, la intención del primer ministro Boris Johnson de reescribir el protocolo de Irlanda del Norte ha provocado que las autoridades europeas preparen acciones legales si se lleva a cabo. La intención es quitar los controles a las mercancías que salgan de Gran Bretaña con destino final Irlanda del Norte, mientras que los controles continúen para las exportaciones hacia la República de Irlanda.

En este contexto de elevadas incertidumbres, los índices bursátiles de la región Asia-Pacífico han mostrado un comportamiento mixto. Hoy ha destacado la subida del índice de referencia de la Bolsa de Hong Kong, el Hang Seng, de un 1,14% ante los mejores datos macroeconómicos de China. En concreto, la producción industrial repuntó en mayo un 0,7% interanualfrente al -0,9% estimado. A su vez, la contracción de las ventas minoristas fue inferior a la esperada (-6,7% interanual frente a -7,1% estimado). Unas cifras que, si bien continúan reflejando el impacto de la estricta política de confinamientos de la potencia asiática, han mostrado una ligera recuperación ante la gradual relajación de las restricciones, especialmente en el sector industrial.

En Europa, el Eurostoxx 50 ha ganado un 1,64%, frenando la recha de caídas de más de una semana, y el indicador europeo Stoxx 600 ha repuntado 1,50%. Hoy ha destacado la subida del FTSE MIB de 2,87% ya que Italia era el país que más estaba en el punto de mira con respecto a la prima de riesgo.

En España, el IBEX 35 ha cerrado por encima de 8.500 puntos tras subir un 0,47%. Entre sus componentes, las mayores revalorizaciones se han situado en Pharma Mar (4,38%), Fluidra (3,73%) y IAG (3,46%), mientras que las mayores pérdidas se han registrado en Repsol (-2,28%), Indra (-1,25%) y Cie Automotive (-0,77%). Finalmente, en EEUU, al cierre de la sesión europea, el S&P 500 registra un avance de 0,90% y el índice tecnológico Nasdaq de un 1,67%.

Renta fija

Jornada de caídas pronunciadas de las TIRes de los bonos soberanos en la Eurozona y EEUU, tras la reunión de urgencia del BCE en la que se ha tratado el problema del aumento de los diferenciales de deuda en la Eurozona, en un contexto en el que los mercados anticipan que se mantendrán elevadas tasas de inflación y sus implicaciones sobre el proceso de subidas de tipos de interés oficiales.

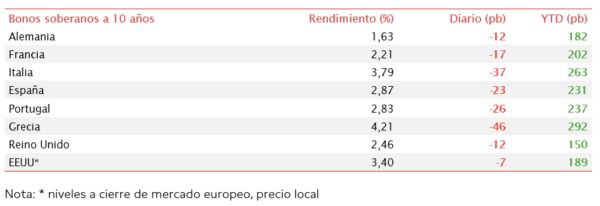

Tras anunciar el BCE que realizará su primera subida de tipos en julio y del fin de las compras de bonos, la prima de riesgo de los países del sur de Europa ha aumentado considerablemente. En la reunión del pasado jueves no se anunció ningún plan para actuar si los diferenciales entre los bonos soberanos se amplían excesivamente. Por ello, el BCE ha realizado hoy una reunión de emergencia para discutir la reciente oleada de ventas de los bonos soberanos, pero en especial los de los países del sur de Europa. El organismo ha anunciado su compromiso para actuar contra los riesgos de fragmentación financiera en la Eurozona, utilizando la flexibilidad para reinvertir los vencimientos del programa extraordinario antipandemia (PEPP). Adicionalmente, ha dado instrucciones para acelerar el diseño de una herramienta para combatir posibles crisis de deuda en el futuro. Así, la prima de riesgo actual para España es de 124 pb y para Italia de 216 pb, niveles cercanos a sus máximos desde la crisis del euro.

A su vez, los inversores han puesto el foco en la reunión de la Fed de hoy, cuyas decisiones se darán a conocer tras el cierre de la sesión europea. El deterioro macroeconómico global, unido al dato de inflación de EEUU por encima de lo esperado el pasado viernes, podría hacer que la Fed adopte un tono incluso más hawkish para combatir la tensión inflacionaria. Los traders valoran una subida de los tipos de interés oficiales de 75 pb desde el rango de 0,75%-1% actual. Sin embargo, han recortado las expectativas para diciembre a un tipo de un 2,74%, un descenso de 15 pb con respecto a ayer.

Por otro lado, mientras el Banco Central de Japón continúa manteniendo el tono expansivo de su política monetaria, hoy los futuros de los bonos a 10 años han sufrido la mayor caída desde 2013, con perspectivas de que la autoridad monetaria abandone su objetivo de TIR en el rango 0%-0,25%, incluso después de que aumentara su programa de compra de bonos.

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con caídas. El bono de referencia en Europa, el Bund (bono a 10 años de Alemania) ha experimentado un descenso de 12 pb hasta un 1,63%. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cae en torno a 7 pb hasta un 3,40%, afectado por la decisión de hoy por parte del BCE y a la espera de la conclusión de la reunión de la Reserva Federal.

Materias primas y divisas (a cierre de sesión europea)

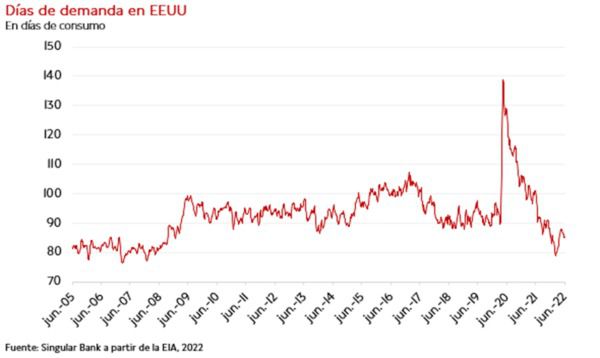

Jornada de recortes en los precios del petróleo, que sigue reflejando una elevada volatilidad ante las incertidumbres asociadas a la guerra de Ucrania y las perspectivas económicas globales a la baja (por mayor inflación y menor crecimiento). Por otro lado, los comentarios de la Agencia Internacional de la Energía (IEA) sobre la vuelta de la demanda global a niveles superiores a los de 2019 en 2023 y la publicación semanal de los inventarios de EEUU han elevado los precios desde los mínimos del día. En efecto, los datos publicados por la Agencia de la Información de la Energía (EIA) sobre los inventarios de EEUU, el primer consumidor de petróleo del mundo, continúan mostrando una fuerte recuperación de la demanda ante el inicio de la driving season. La demanda se encuentra ya en 19,7 millones de barriles al día (mbd), lo que se ha traducido en una media de las últimas 4 semanas de 19,9 mbd, 0,6 mbd adicionales respecto a su mínimo de finales de abril.

En el mercado del gas, los elevados precios están teniendo un impacto muy significativo en los precios de la electricidad, así como en el suministro. Australia por su parte, ha suspendido su mercado mayorista de electricidad al contado, a medida que se profundiza la crisis energética. El Operador del Mercado Energético Australiano ha dado este paso porque se ha vuelto inviable seguir operando el mercado spot y al mismo tiempo garantizar un suministro de electricidad seguro y fiable para los consumidores. En esta misma línea, en España el precio del megavatio hora ha bajado notablemente menos de lo esperado el primer día de aplicación de la excepción ibérica, que pone tope al precio del gas. En efecto, el precio ha pasado de 214 a 165 euros MWh, sin embargo, al añadir el cargo por subvencionar a las centrales de ciclo combinado, que utilizan gas a 59 euros de media, el coste final para los clientes de tarifa regulada ha sido de 224 euros por MWh, 10 euros más caro que el día anterior y un 6% menor que los 237 que tendría sin el tope al gas.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 120 dólares, con una caída de un 0,56%. Por su parte, la cotización del WTI (de referencia en EEUU) retrocede un 0,98% hasta 118 dólares por barril.

Por otro lado, los principales metales preciosos muestran una tendencia alcista. El precio del oro se sitúa en 1.820 dólares por onza (+0,69%) y la plata sube hasta 21,5 dólares (+2,40%). A su vez, el platino avanza un 0,99% a 934 dólares por onza. En el mercado de divisas, la cotización del cruce euro/dólar continúa desde hace semanas en el entorno de 1,05 dólares por euro. En la sesión de hoy, a cierre de sesión europea ha retrocedido un 0,12% a 1,04. Por último, el Dollar Index cotiza en 105 con un retroceso de un 0,15%.

Macro

Producción industrial en la Eurozona

En abril, la producción industrial de la Eurozona aumentó un 0,4% mensual, tras contraerse el mes anterior un 1,4%. En términos interanuales, disminuyó un 2,0%.

Por ramas de actividad, destacó el repunte mensual de la producción de energía (+5,4%). A su vez, tuvieron incrementos más moderados los bienes intermedios (+0,7%), bienes de consumo no duradero (+0,4%) y bienes de consumo duradero (+0,2%). En contraste, se redujo en bienes de equipo (-0,2%).

Entre los Estados miembros, los mayores aumentos mensuales se observaron en Países Bajos (+5,6%), Finlandia (+3,5 %) y Luxemburgo (+3,2%). En contraste, los retrocesos más acusados se registraron en Irlanda (-9,6%), Grecia (-7,4%) y en Lituania (-7,1%).

Balanza comercial de la Eurozona

Según la primera estimación de Eurostat, el pasado mes de abril las exportaciones de bienes de la Eurozona registraron un repunte de un 12,6% respecto al mismo periodo de 2021, al mismo tiempo que las importaciones de bienes crecieron un 39,4% interanual debido principalmente a las mayores compras de energía.

Así, la zona monetaria europea registró un déficit de 32.400 millones de €, frente al superávit de 14.900 millones de € registrado en abril del año anterior.

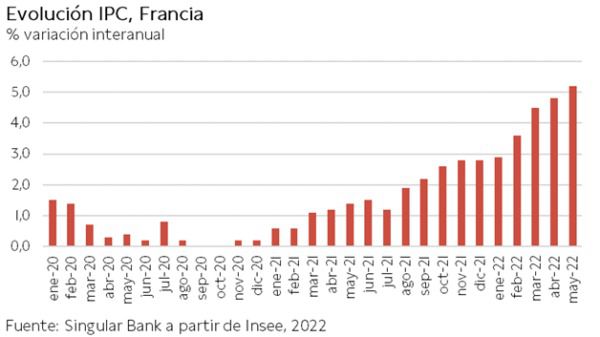

Inflación en Francia

En mayo, la tasa anual de inflación en Francia aumentó 0,4 pp respecto al mes anterior hasta un 5,2% anual, confirmando así el resultado provisional. En términos mensuales, el avance del IPC fue de un 0,7%, 0,3 pp más que en abril y 0,1 pp más que en la primera estimación.

Esta tendencia al alza estuvo principalmente explicada por el fuerte encarecimiento de la energía de un 27,5% interanual (vs. 26,5% en abril). A su vez, se aceleró el repunte de los precios de los alimentos a un 4,3% (vs. 3,8% el mes anterior), de los servicios a un 3,2% (vs. 3,0% el mes previo) y de los productos manufacturados a un 3,0% (vs. 2,6% anterior). La inflación subyacente se situó en un 3,7% anualen mayo, un 0,5 pp superior a su tasa del mes anterior.

Ventas minoristas en EEUU

Según los datos preliminares, en mayo las ventas minoristas (ajustado estacionalmente y por festivos, sin ajustar a la inflación)en EEUU disminuyeron un 0,3% respecto al mes anterior, tras crecer un 0,7% mensual en abril.

En comparación con mayo de 2021, el volumen de comercio minorista repuntó un 8,1% interanual apoyado en fuerte crecimiento observado en las estaciones de servicio (+43,2%) y en el sector de hostelería y restauración (+17,5%).

Índice Empire Manufacturing de la Fed de Nueva York, EEUU

El índice Empire Manufacturing de la Reserva Federal de Nueva York ha mostrado una subida en la actividad en la primera quincena de junio tras la significativa caída del mes anterior. En concreto, el indicador de condiciones comerciales actuales ha repuntado a -1,2 puntos (vs. -11,6 puntos en mayo), por debajo de la previsión del consenso de analistas de 3,0 puntos. Únicamente un 27,6% de los encuestados ha afirmado que las condiciones habían mejorado durante el mes, frente a un 28,8% que ha destacado una peor situación.

Entre los principales subíndices, el de nuevas órdenes de pedido ha registrado un avance de 14,1 puntos hasta 5,3 puntos (vs. -8,8 puntos anterior), y el de nuevos envíos de 19,4 puntos a 4,0 puntos. A su vez, el índice de tiempos de entrega ha disminuido en 5,7 puntos a 14,5 puntos, reflejando una relajación en los retrasos de las cadenas de suministro.

Por su parte, el indicador de condiciones comerciales futuras se ha contraído hasta 14,0 puntos (vs. 18,0 puntos en mayo) ante una expectativa de aumento en los tiempos de entrega y en los precios.

Índice de precios de importación y de exportación en EEUU

En mayo, los precios de las importaciones estadounidenses aumentaron un 0,6% respecto al mes anterior (vs. +0,4% en abril). Esta evolución se vio impulsada por el mayor coste de los combustibles (+7,5% mensual), debido al incremento de los precios del petróleo (+6,7% mensual) y del gas natural que se encareció un 26,5% respecto a abril.

Por su parte, los precios de las importaciones no combustibles disminuyeron un 0,3% en mayo tras el avance de un 0,4% registrado el mes anterior.

Por otro lado, los precios de las exportaciones de EEUU repuntaron un 2,8% mensual, acelerando su tendencia al alza tras crecer un 0,8% en marzo.

Índice del mercado de la vivienda NAHB en EEUU

En junio, el índice del mercado de la vivienda de EEUU elaborado por la Asociación Nacional de Constructores de Viviendas (NAHB) y Wells Fargo continuó con su senda a la baja por sexto mes consecutivo. Según los datos preliminares, retrocedió a 67 puntos (-2 puntos respecto a mayo), registrando su menor nivel desde junio de 2020. No obstante, se mantuvo 37 puntos por encima de su mínimo registrado en abril de 2020.

Empresarial

BP (Hoy: -1,60%, YTD: 21,94%)

La compañía energética BP ha adquirido el 40,5% de un proyecto en Australia que posee el potencial para convertirse en uno de los mayores centros de energía renovable e hidrógeno verde del mundo situado en Pilbara, región al oeste de Australia.

De esta manera, el centro que está valorado en alrededor de 36.000 millones de $, si bien la compañía no ha revelado el precio de la adquisición. Adicionalmente éste ocupa 6.500 km cuadrados y se prevé que produzca 26GW de energía solar y eólica, equivalente a un tercio de la capacidad de generación del país y de en torno a 1,6 millones de hidrógeno verde.

Por su parte, BP que está llevando a cabo una transformación hacia las energías limpias, se ha comprometido a construir o adquirir 50GW de energía renovable hasta 2030 para cumplir el objetivo de alcanzar cero emisiones netas en 2050. La energética poseía 1,9GW de energías renovables instaladas a finales de 20211.

IAG (Hoy: 3,46%, YTD: -20,13%)

El holding aéreo anglo-español ha anunciado que va a reemplazar 140 aviones entre todas sus compañías durante los próximos cinco años con el objetivo de recortar emisiones y obtener operaciones más eficientes.

De esta manera, el holding que a cierre de 2021 poseía una flota de 531 aviones con una antigüedad media de 10,6 años, obtendrán una flota hasta un 40% más eficiente en consumo de combustible. Una medida que se sumará a las ya adoptadas como la instalación de asientos más ligeros o la sustitución de vehículos de pista por eléctricos, que les ha permitido reducir sus emisiones en un 1,6% anual entre 2011 y 2019.

Por su parte, la compañía que ha comenzado a usar un 2% de combustible sostenible (SAF) en algunos de sus vuelos, está comprometida a la compra de 1.000 toneladas en 2030 y ve factible que el 60% de su consumo de combustible sea sostenible hacia 2050. Todo ello en un entorno en el que su consejero delegado de IAG, Luis Gallego, ha señalado que con políticas adecuadas se podrían construir 30 plantas de producción de SAF en Europa durante los próximos ocho años, lo que supondría una reducción de 7 millones de toneladas de CO2 en 2030.

Si (

Si ( No(

No(